膠原蛋白市場格局未定,成爲“下一個玻尿酸”還要走多遠?

文|春雷社

在美妝行業深陷功效成分內卷之時,‘膠原蛋白’這個老牌原料正在悄然崛起。

把時間軸拉回到2009年,一支來自雙美生物的膠原蛋白填充劑開啓了國內醫美的新時代,經歷漫長的浮沉歲月,這個幾乎被淹沒在玻尿酸風頭下的膠原蛋白,卻突然從市場泛黃的記憶中甦醒過來。

在功效護膚的趨勢下,膠原蛋白開始從醫美走向日化場景,在一衆熱門抗衰成分中嶄露頭角,尤其在今年的資本浪潮助推下,收穫更多的話題熱度;另一方面,合成生物學的興起,國內鬆動的市場格局,都讓各大原料和品牌們看到了更多的增量希望。

沉寂許久的膠原蛋白能否重獲新生?當前的行業市場又存在着什麼樣的競爭變數?膠原蛋白真的能夠成爲下一個‘國民成分’嗎?

膠原蛋白以及與之捆綁的‘醫美’、‘護膚’概念是2022年資本市場的關鍵詞之一。

國內就有三家膠原蛋白原料巨頭同時衝擊‘膠原蛋白第一股’——創爾生物和錦波生物轉戰北交所、鉅子生物向香港聯交所提交上市申請。

今年4月份,玻尿酸巨頭華熙生物以2.33億元收購深耕膠原蛋白市場多年的益而康生物,並表示將重組膠原蛋白視爲繼透明制酸之後的第二大戰略性生物活性物;8月10日,江蘇創健醫療在官微發佈消息稱,公司順利完成首輪近2億元融資,由資生堂資悅基金領投,華方資本、鼎暉百孚、華立醫藥跟投,據透露,創健醫療同樣存在IPO計劃。

與此同時,關於‘膠原蛋白是否能成爲下一個玻尿酸’的話題也在不斷升溫。

從市場格局來看,雖然國內原料端的玩家衆多,但行業資源尚未集中。當前膠原蛋白的主要製取方式分爲兩種:動物源提取法和基因工程重組法,其中,採用動物源提取法的代表公司有創爾生物、臺灣雙美、華熙生物(益爾康)、貝迪生物及長春博泰;基因重組的有鉅子生物、丸美股份、創健醫療及聚源生物等。

根據弗若斯特沙利文的數據預測,當前動物源提取的膠原蛋白佔據市場主要份額,但重組膠原蛋白增速較高,規模有望實現反超。

另一方面,膠原蛋白正經歷着玻尿酸類似的路徑——從醫用場景向日化場景的廣泛介入。無論是生物醫用材料和注射填充領域,還是功效性敷料和功效護膚品領域,膠原蛋白均有廣泛應用。

其中,在生物醫用材料和注射填充領域,以動物源膠原蛋白爲主,在功效性敷料和功效護膚品領域,則以重組膠原蛋白爲主。

在醫美的注射填充項目中,常見的有膠原蛋白、玻尿酸和肉毒素,但目前膠原蛋白的體量和市場滲透率目前尚不及後兩者。

在功效護膚賽道上,膠原蛋白也與玻尿酸有深度交叉。例如在承接輕醫美術後的功效性敷料產品,主打成分多以膠原蛋白和透明質酸爲主,並復配積雪草等舒緩成分,產品形態包括冷敷貼、凝膠和噴霧等。

重組膠原蛋白作爲一種膠原蛋白製備類型的統稱,2021年,國家藥監局組織制定了《重組膠原蛋白生物材料命名指導原則》,對重組人膠原蛋白、重組人源化膠原蛋白、重組類膠原蛋白的概念做了嚴格區分,由於技術原因,當前市面上只有重組人源化膠原蛋白和重組類膠原蛋白兩類產品。(詳見春雷社往期文章)

弗若斯特沙利文數據顯示:2021年中國重組膠原蛋白產品總規模爲108億元,功效性敷料市場規模約48億元,佔比44%;功效護膚品市場規模約46億元,佔比43%,合計佔比87%;預計到2027年,重組膠原蛋白應用排前三的產品形態將是功效護膚品、功效性敷料和注射填充材料,銷售額分別有望達到64.5億元、25.5億元和12.1億元,佔比分別爲60%、24%和11%。

當前,國內主打膠原蛋白的功效品牌數量遠未飽和,這也意味着重組膠原蛋白仍是功效護膚賽道中的藍海。

回顧近年的風向,各個品牌圍繞抗衰成分展開了激烈的競爭,而重組膠原蛋白則有望躋身由A醇、玻色因以及多肽三巨頭組成的第一梯隊。

與主打保溼修復的玻尿酸相比,重組膠原蛋白最突出的優勢在於更廣闊的功效想象空間,且更能迎合熱門的抗衰功效宣稱;而在‘成分黨’盛行的當下,重組膠原蛋白也隨着一衆KOL的普及深入人心。

不過,要成爲下一個玻尿酸,膠原蛋白還有很長的路要走。

這是一場跨越近半個世紀的成分暗戰。

1981年,全球第一款牛膠原蛋白植入物Zyderm的獲批後,膠原蛋白的填充產品迅速擴張,在2000年左右一度佔據90%的市場份額;但玻尿酸的出現(儘管首個產品獲批比膠原蛋白晚了20餘年)卻開創了一個新時代。

根據華創證券測算,國內膠原蛋白注射市場規模約爲10億元,僅佔我國注射級醫美超300億元市場的3%左右。

究其根源,還是受限於技術瓶頸,玻尿酸的產能和性價比也是膠原蛋白現階段難以企及的。

根據據弗若斯特沙利文數據:2021年,中國動物源膠原蛋白產品規模爲179億元,佔比 62.4%,2017-2021年複合年均增長率爲21.8%,預計2027年有望達到655億元,佔比37.7%,2022-2027年複合年均增長率爲25.3%。

2021年,中國重組膠原蛋白產品規模爲108億元,佔比 37.6%,2017-2021 年複合年均增長率爲63.0%,預計2027年有望達到1083億元,佔比62.3%,2022-2027年複合年均增長率爲42.4%。

動物膠原蛋白作爲市場主流,常見的製備方式有酶解法和酸解法,但前者成本較高,後者提取時間長,產率較低,原料在不同反應條件下所得產物略有不同;此外,動物膠原還面臨着安全性的問題。

根據華創證券測算,奧精醫療牛膠原採購成本爲14萬元/kg,而雙美注射針劑生產成本則高達 200萬元/kg,遠遠高於玻尿酸成本。

重組膠原蛋白則採用基因工程法制備,以微生物作爲細胞宿主,常見的有大腸桿菌和畢赤酵母,但前者存在純化困難,產物活性低的缺點;後者以甲醇爲誘導物,容易產生細胞毒性。

這種方法制備的重組膠原蛋白缺乏穩定的三螺旋結構,生物活性仍存疑,膠原支撐性也不夠。

肽源(廣州)生物科技有限公司的原料負責人餘力行曾向春雷社指出,目前市面上比較常見的是‘重組類膠原蛋白’產品。這類膠原蛋白經過設計、修飾後,跟人的膠原蛋白基因編碼序列或氨基酸同源性低,在功效、安全性上表現均不佳。

更重要的是生產成本依舊高昂——據華創證券測算,目前市面上每克人源膠原蛋白材料售價在1萬元以上,按照錦波生物90%毛利率計算則生產成本在100萬元/kg。

回溯1980年之前,國內玻尿酸生產的主流方式同樣是通過動物組織提取,彼時的當時玻尿酸價比黃金,一公斤公開售價在萬元以上。

但華熙生物通過微生物發酵法生產玻尿酸實現了量產,並將每公斤玻尿酸的生產成本從上萬元降低到幾十元,這也使華熙一躍成爲玻尿酸原料領域的霸主。

據智研諮詢數據,2021年全球玻尿酸原料市場銷量達620噸,較2020年增加了170噸,同比增長37.78%,同年華熙生物的玻尿酸產能高達470噸。

而以根據鉅子生物的規劃爲例,未來三年膠原蛋白的產能將超過200噸,但也只是華熙生物去年玻尿酸產能的40%。

在此背景下,近來備受矚目的合成生物學(詳見春雷社往期鏈接)因爲具有‘萬物皆可合成’、‘低成本高效率’、‘綠色環保’等特點,開始與重組膠原蛋白產生深度綁定,從行業視角來看,爲膠原蛋白提供了技術破局的可能。

在供應鏈層面,重組膠原蛋白的原料巨頭們均有相應的產能擴充計劃;賽道上的玩家們也大多以合成生物學爲依託,搶佔科研高地。

同時,重組人源化膠原蛋白由於在技術上能做到其基因編碼序列或氨基酸序列與人體自身的序列一致,生物學相容性更佳,且具有功效性表現好、低免疫原性的優勢,也逐漸受到市場的青睞,有望成爲下一個品牌競逐的明星成分。

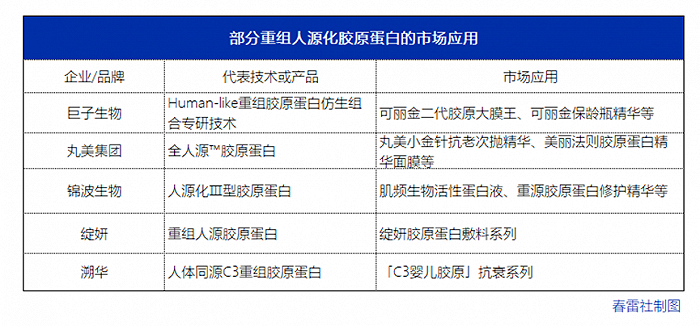

具體到功效護膚賽道上的競爭,在重組膠原蛋白領域,既有拓荒老兵的堅守,也不乏新貴的探索,更面臨着‘跨行’巨頭的衝擊。

鉅子生物和錦波生物都以旗下品牌爲支點,進行‘妝字號’+‘械字號’的佈局,希望通過打造華熙生物式的經營鏈條,通過品牌矩陣搶佔抗衰市場。

根據中信證券報告,功效性敷料在淘系銷售額前十的品牌中,僅有可復美(鉅子生物)和創福康(創爾生物)主打膠原蛋白成分。

按照現行國家標準 ,鉅子生物重組膠原蛋白‘分子庫’中已儲備的33種不同類型的重組膠原蛋白,均屬於‘重組人源化膠原蛋白’的範疇,其中包括3種全長Ⅰ、Ⅱ、Ⅲ型重組膠原蛋白,5種重組膠原蛋白功效片段,25種功能強化型重組膠原蛋白。

去年,鉅子生物將企業的核心重組膠原蛋白技術升級爲Human-like重組膠原蛋白仿生組合技術,典型的應用便是可麗金在2022年第一款新品‘抗衰保齡瓶’。

產品核心成分是Human-like重組膠原蛋白,復配乙酰基六肽-8、乙酰基六肽-1對抗皮膚表層皺紋;雨生紅球藻、肌肽、DNA鈉成分,抑糖+御氧+防護光損傷,形成多維度抗衰鏈路。

這款產品在名字和外觀的統一設計別出心裁,具有記憶點。

在企業層面,鉅子生物計劃實施五項產能擴張計劃,包括擴大兩個現有生產設施及建設三個新生產工廠,預計生產設施的總投資約爲人民幣 14.81 億元。

以眼部抗衰起家的丸美在近年來也將重心放在重組膠原蛋白上。2021 年,丸美公佈了與暨南大學及基因工程藥物國家工程研究中心共研共創的基於基因工程技術的‘重組人源化膠原蛋白’,創新性地將‘翻譯暫停’這一蛋白表達技術運用到膠原蛋白的製備過程中,打造出‘I鏈III+C’嵌合型原創結構的專利原料全人源 膠原蛋白,並作爲美麗法則產品的核心成分。

膠原蛋白因爲活性要求,劑型的選擇上,一般是做成‘凍幹’形式。不過,以肽源爲首的膠原蛋白原料企業,也較早開始探索,比如通過脂質體包裹技術做成微乳產品,以提高膠原蛋白的貨架期活性和增加劑型選擇。

肽源集團出品的SMR思美潤,同時推出與人體100%同源的重組III型人源化膠原蛋白,實現醫械結合,聯合增效,打造全方位輕醫美矩陣。

此外,華熙生物、貝泰妮等上市巨頭也開始關注這個領域。

華熙生物在今年4月份發佈公告稱,將以2.33億元收購益而康 51%股份,藉此正式進軍天然膠原蛋白領域,併爲益而康配備更完善的研發團隊。

在原料層面,將增強在牛膠原以外的原料、III 型等其他類型膠原蛋白、膠原蛋白+X 等複合材料等產品領域的研發,以及在 3D 打印、粒體細胞培養、類器官等創新領域原料的開發。

在醫療器械層面,將研究面部填充劑、敷料、骨科及神經外科的組織功能材料等。

在功效性護膚品層面,將完善產品佈局,構建‘HA+膠原蛋白+其他生物活性物’的業務架構。值得一提的是,華熙生物在合成生物學方面的研究已有一定基礎,目前,企業合成生物技術路徑重組膠原蛋白處中試階段,有望於2023年前後正式投產。

從華熙生物的相關佈局來看,正試圖在膠原蛋白領域複製其‘玻尿酸奇蹟’。

近來在醫美院線領域動作不斷的薇諾娜,也推出過兩款械字號酵母重組膠原蛋白敷料,從長遠來看,希望突破‘敏感肌’增長天花板的貝泰妮,或許也不會錯過這個重組膠原膠原蛋白的風口。

1、在國內原料端,膠原蛋白的市場格局尚未穩定,多家企業都在全力衝刺IPO,也並未出現像華熙生物一樣在玻尿酸領域具有統治地位的龍頭企業,目前正處於羣雄逐鹿的階段,大型原料企業多以‘妝字號’+‘械字號’戰略,打造全方位的膠原蛋白抗衰王國。

2、膠原蛋白追趕取代玻尿酸的路途還很長,但方興未艾的合成生物學以及前者更廣闊的功效想象空間提供了理論上的可能。

3、面對功效護膚賽道上的慘烈內卷,提前卡位膠原蛋白領域的新銳品牌具有先發優勢,但入場要求也十分苛刻,往往需要動人的科研敘事和更新穎的營銷打法。

文中產品圖來自品牌官方微博及天貓旗艦店

參考資料:中信證券,《膠原蛋白,奏響美麗與健康新號角》