央行連續出手,狂買超250億!這類資源股春季“躁動”,相關品種引關注

來源:期貨日報

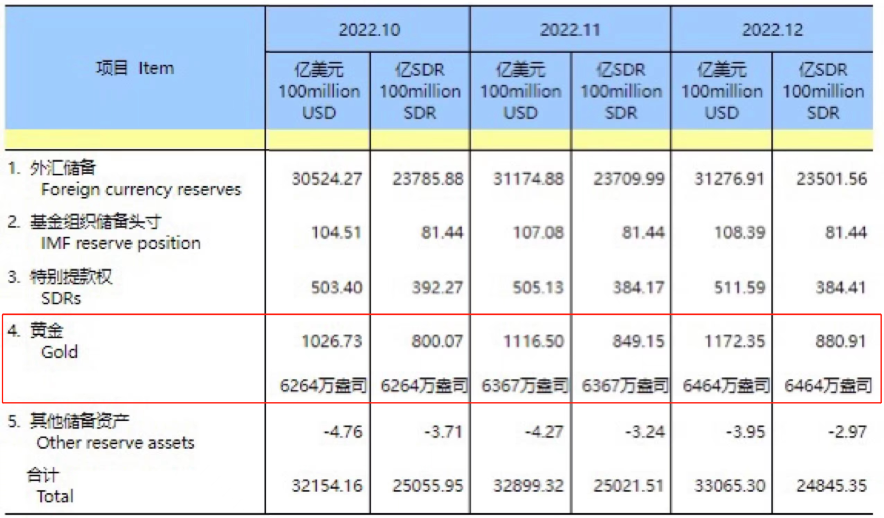

近日,國家外匯管理局發佈最新數據顯示,2022年12月,我國增持黃金97萬盎司,截至12月末,我國黃金儲量爲6464萬盎司。

值得注意的是,2022年11月,我國央行曾增持黃金103萬盎司至6367萬盎司。這是央行三年未購黃金之後,兩個月連續增持黃金,共增持200萬盎司,對應增持黃金購入金額超250億人民幣。

受益於通脹壓力回落、加息放緩、經濟軟着陸等宏觀面提振,銅爲主的有色金屬、貴金屬等板塊表現強勢,大幅拉昇,株冶集團,精藝股份,博威合金、紫金礦業、銀泰黃金、赤峯黃金等股票漲勢“兇猛”,這一席表現也引起部分產業人士的關注,在他們看來,相關產業仍處在景氣週期中,但相關品種在股票和期貨市場的佈局上卻有着較大差異。

行業週期景氣度向好,資源股估值修復

採訪中,期貨日報記者瞭解到,當前資源股的異動,主要有兩方面因素:一是經過近兩年時間的整理,資源股估值已趨於合理,甚至偏低位;二是基於對歐美經濟陷入滯漲預期及國內經濟快速修復的預期。

“貴金屬和有色價格被不少投資機構所看好,特別是有色品種處於歷史性庫存低位及近幾年資本開支降低下未來供應預期偏弱,不少投資者認爲2023年有色將恢復上漲,必然也會帶動相關資源股估值提升。”光大期貨研究所有色金屬總監展大鵬表示,在兩個因素影響下,資源股借勢貴金屬及有色價格反彈之際,迎來一波估值修復及提振走勢。

“有色金屬行業是傳統的β行業,高度相關於上證指數。”國投安信期貨吳江表示,近期券商集中看好春季攻勢,加上去年一年累計了不少跌幅,整體估值已經處於價值區域,有色金屬指數整體也處在相對偏低的估值水平,集中抄底有色金屬板塊也屬情理之中。

對於產業人士認爲的此表現是基於當前市場仍處於行業景氣週期中的這一觀點,國貿期貨首席有色金屬期貨分析師白素娜也較爲認同。

“美聯儲本輪加息基本接近尾聲,美國經濟下行,甚至衰退風險加劇,因此不管是從利率端還是從避險需求端來看,貴金屬板塊仍將長期受益。此外,包括中國在內的全球央行2022年均大舉淨購金,央行購金可視作全球資管機構資產配置策略的映射,購金量增加一般對應着金價上行週期,這無疑是在進一步增強貴金屬市場的信心,凸顯黃金資產的配置價值。”白素娜稱。

“就基本面來講,有色金屬庫存普遍處在絕對歷史低位,估值相對合理,供應方面存在各自的瓶頸,低庫存也反映了行業整體處於供應短缺的狀態。從這個角度來看,行業處在景氣週期。”國投安信期貨分析師吳江稱。

銅等資源股方面,除了美聯儲加息放緩等宏觀利好外,一季度各大板塊處於業績的真空期,市場博弈在於政策和預期。

“海外方面,雖然經濟衰退風險提升,但美國等就業市場仍就強勁,經濟仍存有‘軟着陸’可能,因此目前尚未到交易‘衰退’的階段。國內方面,各地疫情快速過峯後,生產生活恢復好於預期,消費、房地產等內需引領下的國內經濟復甦需求前景較爲樂觀,疊加財政、貨幣、房地產等一系列穩增長政策有加碼落地的空間。”在白素娜看來,資源股仍有望繼續上漲,迎來春季躁動行情。

更進一步來看,國內三年疫情後復甦預期高企,穩增長政策持續落地,需求改善預期也引導了有色金屬股票的價格修復。隨着美元趨弱,有色金屬行業有望迎來相對寬鬆的外部環境。

運行邏輯不同,期貨品種相關佈局需關注“強預期”落地

值得一提的是,在銅礦、黃金股異常強勢的同時,黃金、白銀、銅等期貨亦有着不俗的表現。其中,COMEX黃金期貨價格自上週五以來已經漲近50美元/盎司,並突破1880美元/盎司關口,升8個月新高,COMEX白銀期貨價上漲至24.7美元/盎司附近,升至8個半月新高,倫銅期貨價格則再度上漲突破8700美元/噸,升至6個半月新高。國內方面,滬金期貨主力合約、滬銀期貨主力合約均處於近10個月高位,滬銅期貨主力合約價格重返6.6萬/噸關口,維持高位運行。

“股票和期貨運行邏輯並不太一樣,期貨價格關注的重心是中短期行業供求表現,而股票反饋的因素更主觀更長期更全面。”展大鵬表示,從歷史走勢來看,期貨價格趨勢會對相關股票運行方向產生較大影響,比如在2021年鋁價快速上漲,推動了相關鋁冶煉企業股票估值的快速抬升;同理當鋁價表現不佳,相關股票估值也會跟着回落。

但股票市場運行未必會帶動期貨價格抬升,比如在2015年上半年相關資源類股票向上推升意願較強,但實際上期貨市場走勢則相對平淡,不過市場看漲情緒和意願較強下,對當時期貨價格支撐力較強,並未出現明顯的分化走勢。

值得注意的是,近期全球銅礦股表現異常強勁,引發不少產業人士開始關注對資源類相關品種的佈局,市場普遍認爲大宗商品生產商的股票表現或略微領先於大宗商品期貨價格。

對這一現象,白素娜認爲資源類品種股票的上漲確實會對相關商品期貨價格構成間接支撐,但這一現象並不絕對,未來需進一步關注資源類股票市場的上漲是否具備可持續性,一旦市場表現不及預期,將存在較大的風險。

“從美聯儲本輪加息基本接近尾聲,美國經濟下行風險加劇和全球央行再度大舉淨購金等主導貴金屬市場走勢的核心來邏輯來看,不管是從利率端還是從避險需求端來看,貴金屬板塊仍將長期受益,建議投資者2023全年仍可逢低繼續配置黃金資產。”白素娜表示,其他工業金屬方面,在海外“衰退”交易尚未到來,國內政策和經濟復甦預期均較強的背景下,有色金屬短期或易漲難跌,建議回調後仍可繼續配置銅、鋁、鎳等金屬期貨。“但從長期角度來看,海外經濟下行風險加劇,長期需求存有回落風險,且有色金屬期貨品種今年普遍有供應增量,長線策略建議以空配爲主。”

從兩個有代表性品種黃金和銅價格表現來看,海內外投資者特別是海外看多意願仍較強,國內則相對偏謹慎,內外比價均出現回落,核心邏輯兩個“強預期”,一是海外陷入滯漲下央行貨幣政策快速轉向預期,二是國內穩增長政策頻出下經濟快速修復預期。

在展大鵬看來,強預期終需要驗證,海外經濟衰退預期下通脹能否再度回升存疑;內外經濟困境下,國內春節後需求能否快速啓動也存在較大的不確定性。“從國內目前表現來看,一是跟隨外盤漲跌,二是受春節長假節前累庫影響表現偏謹慎。”展大鵬表示,短期來看,強預期交易仍支撐着市場,春節後要關注強預期落地情況,是否存在較大的預期差引導價格再度出現迴歸行情。

“近期主導資源類金屬期貨走勢的核心邏輯還是實際的經濟需求與美聯儲的政策導向之間權衡,短期需要關注本週四的美國通脹數據和下旬的美聯儲會議。對投資者而言,佈局後期相關品種仍需關注基本金屬的基本面變化情況,特別是近期外需的變化仍需緊密跟蹤。”吳江稱。