友寶再闖港交所,無人零售“全村的希望”

來源 | 伯虎財經(bohuFN)

作者 | 東籬

地鐵站、商場、辦公區隨處可見的自動售貨機,有望跑出第一家上市公司。

近日,繼5月遞表失效後,無人零售領域的頭部企業友寶在線(以下簡稱‘友寶’),再次向港交所遞交了上市申請,第二次衝擊港股上市。

早在遞表港交所之前,友寶還曾經歷過A股上市計劃流產和創業板衝刺失敗,而這與友寶不算好看的經營業績不無關係。

自2020年由盈轉虧以來,友寶近3年的市場表現,或可用點位減少1.5萬個、累計虧損超15億元粗略概括。此前尚有絡繹不絕的投資人爲其輸血,可隨着友寶的合夥人季琦和大股東海爾均在此次IPO前清倉式減持退出,資本貌似也已經等的不耐煩了。

無人零售賽道的頭部企業尚且如此,遑論其它?帶頭衝刺“無人零售第一股”的友寶,亟需證明自己的盈利能力,以及無人零售確有其存在的必要,而非僅是“資本的臆想”。

冒險家的豪賭

“我尊敬那些努力的人,能抓住機會的人,比如丁磊、馬雲、馬化騰。互聯網泡沫的時候有多少公司?最後只剩下這麼幾個。”

2010年,中國的互聯網風口迎來了新的高潮,微信、美團、小米、愛奇藝紛紛成立,“下海”十餘年的創業“老炮”王濱也在這輪轟轟烈烈的創業潮中找到了下一個事業方向——“跑在互聯網上的售貨機”,也就是未來友寶的雛形。

(友寶創始人王濱/網絡)

在王濱的構想中,這樣的自動售貨機不僅能通過觸摸屏展示商品信息,還能通過收集到的銷售數據來做廣告、做電商,是對傳統線下零售的一次互聯網式升級。

彼時,互聯網勢頭正盛,線上支付也在發展成熟,並在2018年爲自動售貨機帶去了刷臉支付,進一步簡化了購物過程。與此同時,消費者尤其是年輕人對購物的便利性、即時性需求越來越突出,零售品牌也渴望通過智能終端直接觸達消費者、獲取一手數據。

而王濱的自動售貨機理論上不但能吸納先進技術、滿足上述需求,還能節省人工成本多賺錢。零售的未來,不就該如此嗎?

(圖源:網絡)

說幹就幹,王濱自己先是爲這個項目投資了500萬,隨後又拉上了在極限運動中結識的銀泰投資董事長沈國軍投了1個億。2011年2月份,友寶的第一臺原型機誕生,第二年就迅速鋪開了5000臺。2012年,攜程、如家、漢庭創始人季琦也正式加入進來,友寶背後的“鐵三角”正式確立。

值得一提的是,王濱自己就是天使投資人,還曾擔任雲峯基金合夥人,代表作是在2011年將淘米網送到紐交所上市。再加上沈國軍和季琦這兩個投資界大佬,友寶的創業團隊是真的“不差錢”。

因此,友寶的發展之路走得異常生猛,砸錢買經驗、買設備,眼睛都不眨一下。

運營方面有問題?買!重金收購規模遠超自己的傳統自助售貨機廣東東吉學習行業運營經驗。

自研設備故障率高?買!找行業龍頭大連富士冰山擔任供應商,還要選用市面上最好最貴的零部件。

點位鋪設擴張慢?那就專攻大客戶!直接與高校、機場、地鐵簽約,每個合作方都是數百臺的規模。

有業內人士表示,“對這種重資產的項目,沒有資金優勢是很難跑出來的。”

而之所以稱無人零售爲重資產項目,其中一個原因就是供應鏈建設並非一日之功。比如隔壁的京東爲搭建起覆蓋全國的供應鏈網絡,投入了巨大的人力財力物力,並且堅守13年才實現盈利。

回到友寶,截至2022年9月30日,友寶已建立145個倉庫、223個分揀中心,覆蓋中國126個城市及29個省級行政區,並與13個知名國際快消品牌展開戰略合作。

在友寶“鐵三角”和一衆資本的努力下,友寶的發展模式逐漸成型,規模也不斷擴大。

成爲行業第一,頭頂增長天花板

業務方面,除了將售賣零食、飲料等低客單價產品(15元以下)的傳統自動售貨機全面智能化,推出智能貨櫃和刷臉付彈簧機等機型,出過專輯的王濱,還收購了迷你KTV友唱的母公司開展迷你KTV服務,並接連推出了友咖自助咖啡機、果汁機、售酒機、彩票機,甚至是共享充電或共享雨傘設備。

而且在較輕的合夥人模式——也就是友寶向合夥人按20%-30%的比例分成站點的銷售收入,點位的開發和租用等成本交由合夥人自己負責,點位的運營歸屬友寶——助推下,截至2021年底,友寶已經在中國288個城市及31個省級行政區覆蓋了超10萬個自動售貨機點位,營收總額26.76億元,商品交易總額21億元,市佔率達到7.4%。

對於高度分散的無人零售市場來說,從交易商品總額和點位規模來看,友寶都是中國無人零售第一品牌。

不過,雖然友寶嘗試了不同的業務,變現渠道也不止一條,但友寶的主要盈利來源還是零售業務,且佔比還在逐年提高。

據友寶招股書數據,2022年前三季度,友寶的主要盈利構成大概爲81%的零售+10%的供應鏈運營業務(機器銷售租賃、商品批發和移動設備分銷)+7%的廣告收入。

與單一營收來源一同到來的,還有自身造血能力的不足和觸手可及的行業天花板。

零售業務是典型的高毛利、低淨利、高週轉,以規模換利潤。高度依賴零售業務的友寶,也繼承瞭如上特點。

2019年至2022年前3季度,友寶的毛利率高達48.7%、29.4%、41.1%和44.1%,而與之對應的經調整淨利潤率分別爲1.5%、-51.2%、-6.4%和-10.0%。由此看來疫情前友寶的淨利潤率就已經很低了,而友寶的歷史單年最高淨利潤率其實也就2017年的5.53%。

簡單來說,友寶的盈利水平就是年營收20億,真正到手的只有3000萬。3000萬,在友寶高企的機器購置成本、場地租金、供應鏈搭建和運營成本等開銷面前簡直還不夠塞牙縫的。畢竟,2019年至2022年前3季度,友寶包括運營成本在內的銷售及營銷費用就分別高達10.2億元、10.8億元、10.8億元和8.6億元。

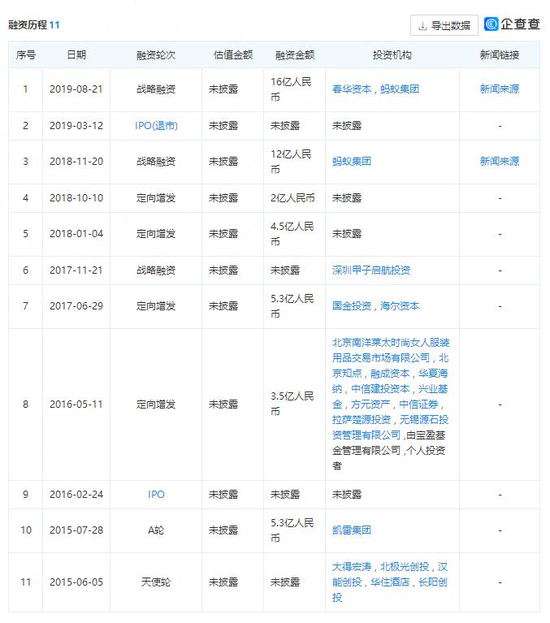

一體兩面,極低的利潤留存也讓友寶這樣的重資產模式極爲依賴外部輸血。企查查顯示,2015年至今,友寶共計融資11輪,披露融資金額48.6億元,最新的一輪融資發生在4年前,隨後友寶便出現了15億元的鉅虧。從這個時間線來看,友寶如今肯定沒啥錢了。

(圖源:網絡)

但友寶並沒有喘息的機會。由於自動售貨機行業門檻低,友寶正面臨着來自消費、快遞等行業的多方競爭。比如農夫山泉、元氣森林和順豐等。

零售品牌跨界主要是把自動售貨機當做補充銷售渠道,而順豐這類物流企業依託於自身的物流優勢和過往積累的零售底子,做起來也是駕輕就熟。2022年,順豐旗下的豐e足食已在全國46個城市鋪設智能櫃點位近8萬臺;農夫山泉也在中國近300個城市投放了近6萬臺售貨機。

可優質的點位終歸不是無限量的,在激烈的市場競爭面前,自動售貨機的市場份額也在加速飽和,疊加疫情對線下零售的衝擊,隨之而來的是單個點位的盈利能力下降和點位合夥人的出走,而這又將進一步掣肘友寶的規模擴張。

據中國網科技報道,友寶自動售貨機2022年的每點位月均商品銷售總額已經從3786元降至2264元,友寶最主要的合夥人點位相對於2021年末也淨減少了1.46萬個,總體點位數減少1.52萬個。

淨利潤低、競爭激烈、增長乏力,友寶的發展天花板似乎近在咫尺。

無人零售是個僞命題?

伯虎財經認爲,友寶面臨的種種困境,其實也是整個無人零售行業的頑疾在友寶身上的復現。

其一,無人零售並沒有顛覆傳統零售,也不是真的“無人”,後續補貨維護都需要人力支撐,沒能顯著降低成本,而技術難度、運營難度和管理成本反而增加。

比如在貨損和亂扣費這塊,其實是無人零售在出貨檢測方面採用的技術水平不夠,而好用的技術有,但不便宜;其次是對於缺貨和貨品積壓的問題,需要無人零售智能跟蹤並反饋運營商及時補貨,最好還要根據消費者需求選品,這就對運營能力和供應鏈的管控能力都提出了較高的要求。

而這些都是無人零售相比傳統零售無法忽視的“隱性成本”。

直接用數據估算,2022年友寶自動售貨機月均商品銷售額2264元,按當時44.7%的商品銷售毛利率計算,單機月均毛利1012元。另外再算成本,2022年友寶包括點位運營成本在內的銷售及營銷費用月均0.952億元,一共87565臺機器,分攤到單機的月均成本約爲1087元,到這裏就已經一臺機器月均虧損75元了。

而無人零售本身前期投入大,後期回收期長且不穩定導致的“頭重腳輕”,也只有通過長時間的“燒錢”式投入才能實現機械擴張進而實現規模效益。可在盈利模式真正跑通之前,這樣的投入無疑就是個“燒錢無底洞”。

(圖源:網絡)

其二,無人零售的用戶體驗不佳,甚至不如傳統零售。

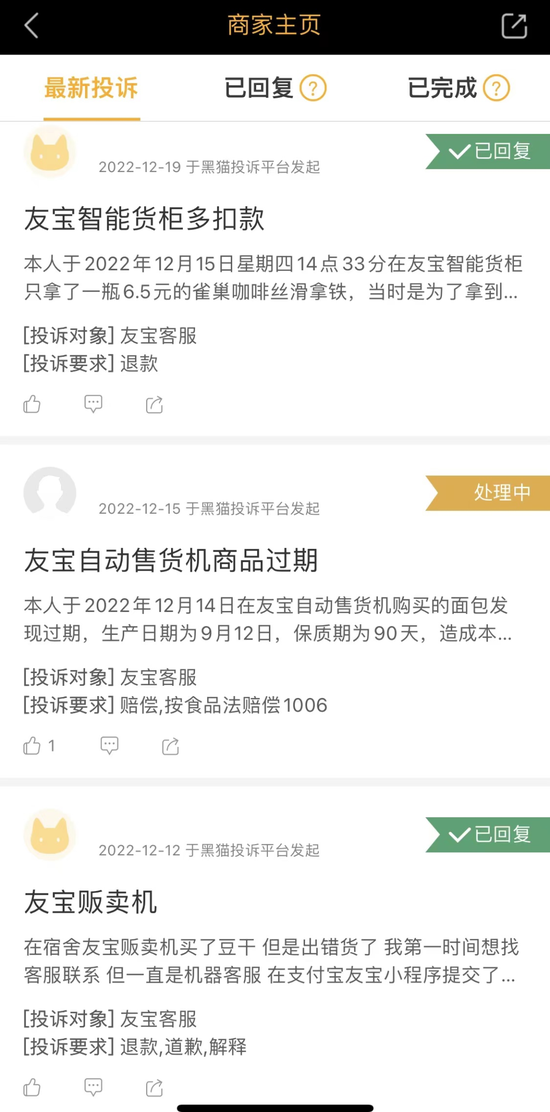

除了上述提到的技術問題、成本問題,無人零售的櫃機容量也是有限的,一般一臺智能貨櫃的容量爲398升,肯定不如一家便利店能裝。這就導致其在產品價格、種類上沒有優勢。此外,產品過期、亂收費等問題還在不斷被消費者吐槽,用戶的實際體驗並不算好,進而影響復購。

(黑貓投訴截圖)

最後,無人零售的消費需求高度依賴場景。

工廠、辦公區這類封閉式場景是無人零售業界緊俏的A類選址,在這樣的場景下,消費者對自動售貨機的使用頻次更高。反之,在開放區域流量的爭奪上,貨品少、價格也不一定便宜的自動售貨機很難競爭得過消費體驗更好的街頭便利店。

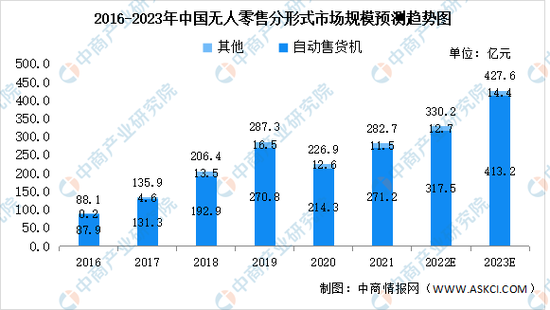

以數據爲例,據國家統計局數據,2022年飲料類目的線下消費總額爲3022億元,無人零售市場的預期消費總額爲348.21億元,不算其它食品類目,單在飲料類目無人零售的銷售總額佔比僅有11.5%,而飲料應該算是自動售貨機裏最常見的商品。可見,即便在其優勢類目,無人零售也未成氣候。

(圖源:中商情報網)

自誕生之日起,無人零售的爭議就一直存在。它的出現一定程度上是人工智能解放人力的表現,是科技推動產業升級;而硬幣的另一面,是其與市場需求的部分脫節。

2017年,在市場還未成熟的時候,資本便裹挾着風口席捲而來,數億元的融資事件比比皆是,而後不到一年又猝然進入了行業大洗牌,諸如每日優鮮便利購、果小美、猩便利、七隻考拉等賽道頭部企業都紛紛傳出了裁員、倒閉、撤點的負面消息。

“濾鏡”破碎之後,在資本和創業者的二度審視下,無人零售越看越“平庸”:既不節省成本,又沒有提高效率,更沒有創造需求。無人零售,或許只是資本臆想出來的一個嚴重脫離市場需求支撐的概念。

可無人零售依然在頑強生長着,並有望迎來行業第一股。誠然,互聯網“燒錢圈地式”的打法讓無人零售根基未穩便猝然跌落,而技術的發展永遠向前,且對行業的改造不可逆轉。

在可見的未來,以無人零售爲代表的先進技術與消費習慣的磨合仍將繼續。處於這場變革中心的友寶們,也許可以足夠幸運熬到黎明,但也將有很大的可能,成爲又一場生不逢時的註解。