大裁員後,Meta的元宇宙還有新故事嗎?

美股科技巨頭Facebook自更名爲Meta Platforms後全面發力元宇宙,作爲美國第一大社交平臺以及全球流量池,轉型後的Meta一度被市場寄予厚望,但同樣受累於其元宇宙策略,年初至今,Meta的股價累計一度下跌近65%,也讓市場對 Meta的前路再添悲觀。

那麼眼下,對於大起大落後仍堅持押注元宇宙的Meta,前路究竟如何?是未來可期,還是江河日下?

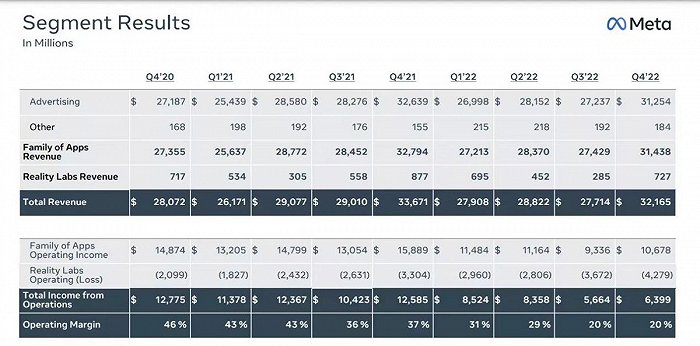

北京時間2月2日,Meta股價在盤後暴漲,漲幅逾19%,市值暴漲近800億美元。而這得益於Meta剛剛公佈的2022年四季度財報。財報顯示,Meta四季度收入爲 321.7億美元,同比降低4%,超出了市場預期的315.3億美元和7%的降幅,這表明Meta基本止住了業務惡化的趨勢。

分業務來看,四季度Facebook日活用戶首次突破20 億大關,社交業務版塊整體日活用戶達到29.6億,營收314.38億美元,同比下降4.1%,但好於市場6%的預期。而元宇宙Reality實驗室部門四季度銷售額爲7.27億美元,也超過了此前預期。

Meta每股收益1.76美元,同比下降52%,雖低於預期的2.22美元,但並非業績影響,而是源於其對應用程序系列部門和 Reality Labs 部門近40億美元的重組花費。同時,Meta公佈了2023年一季度營收指引,預計將達260-285億美元,再度超出市場預期。業績出現轉暖跡象後,Meta最新宣佈的400億美元股票回購,更是大大提振了股價。

值得注意的是,此次Meta財報數據向好,但並不等同於其是一份優秀的財報。2022年Meta總營收爲1166.09億美元,環比下降1%,營業利潤僅爲289.44億美元,同比下降38%,淨利潤更是下降41%。營收止步不前,但投資元宇宙的成本大幅增加,利潤縮水明顯。而四季度淨利潤僅爲46.52億美元,較上年同期的102.85億美元大降55%。

從2022全年表現來看,Meta的業績可以說是跌宕起伏。作爲海外社交媒體龍頭的Meta,爲何進入了這樣尷尬的境地?

憑藉旗下Facebook,Instagram,Whatsapp,Messenger等強大的產品矩陣體系,以熟人社交、圖文分享和即時通訊爲手段,Meta至今依然在社交領域處於壟斷地位。據Datareportal數據,截止2022年10月,Meta原業務產品對全球互聯網用戶的滲透率仍有 73%。

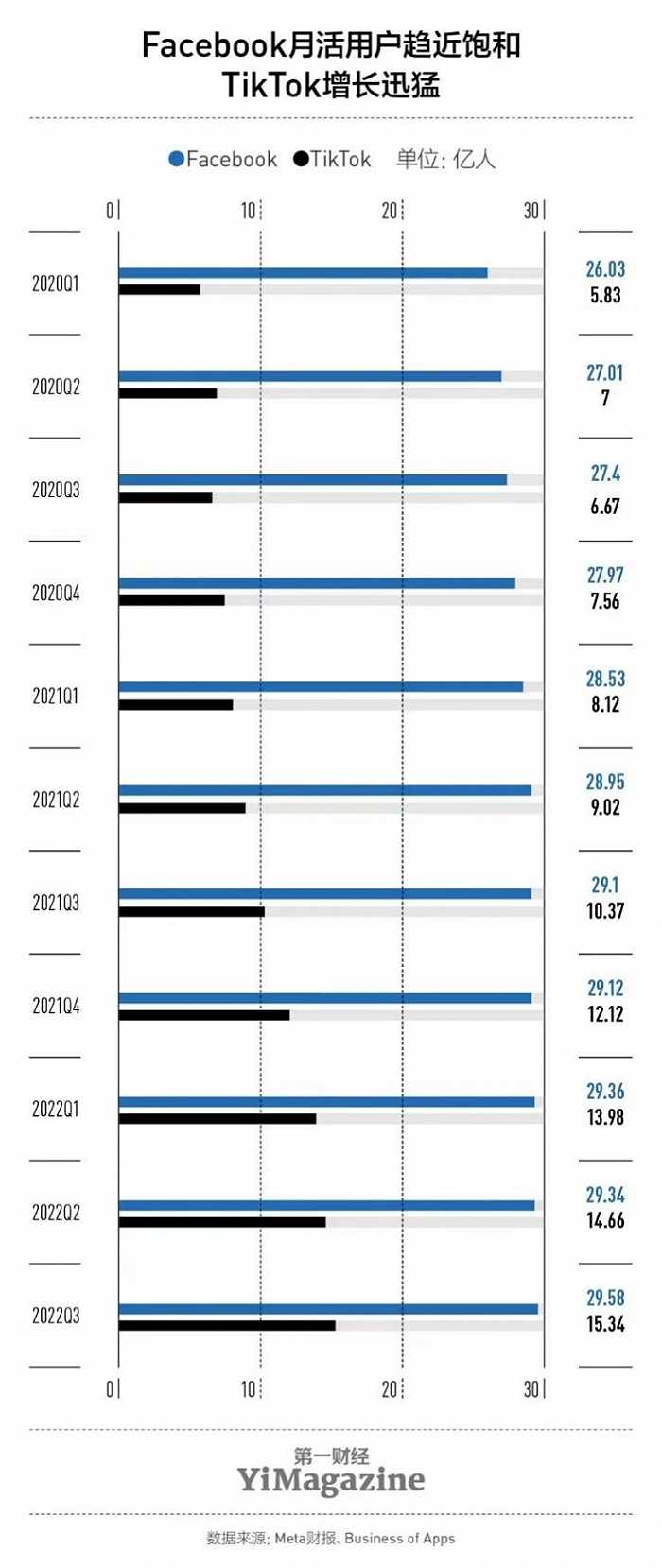

然而自2021年移動互聯網流量趨於見頂,加之以短視頻爲突破點的TikTok異軍突起。Meta原業務版塊雖仍處於壟斷地位,但2021年末DAU出現了18年來的首次下滑。此後,Meta在TikTok的“步步緊逼”下陷入了長期的“焦慮”之中。據Sensor Tower 2022 年4季度數據,TikTok的用戶畫像集中在18-24歲,佔比達32%,這與Meta旗下Instagram 的主要用戶高度重合。除此之外, Meta的另一大社交王牌WhatsApp也面臨正面衝擊。社交產品月活與用戶粘性均是核心關鍵數據,在用戶粘性方面,WhatsApp可謂一騎絕塵,用戶粘性一度高達85%,超越了TikTok,替Meta守住了“用戶高地”,但作爲開創性的短視頻龍頭產品, TikTok的市佔率增幅堪稱亮眼。截止2022年3季度,TikTok月活達11.4億,日活達 7.2億,2022年下半年的月活平均增速爲8%,環比雖大幅下降,但對於Meta的衝擊依然不容小覷。

此外,Meta的原始廣告業務也受到了衝擊。據eMarketer數據,2022年對手TikTok 平臺廣告收入已突破100億美元,增速超200%。由於蘋果隱私政策IDFA新規的影響持續擴大,使極大依賴廣告收入的Meta利潤進一步縮水。據 Lotame 數據,2022年7月,Meta旗下facebook廣告收入銷售額首次出現虧損,全年損失超百億美元。而得益於TikTok旗艦產品“For You”算法,利用用戶偏好推薦內容,TikTok一定程度上規避了這一新規的波及。

至於Meta極力押注的元宇宙業務Reality Labs營收雖高於市場預期,但無法否認其“燒錢”本質。在項目初創時,扎克伯格便宣佈了對Reality Labs每年100億美元的鉅額投入。財報顯示,截至2022年4季度,Reality Labs四季度營業虧損42.8 億美元,全年虧損擴大至 137.2 億美元。由於元宇宙整體項目仍處於戰略研發投入期,虧損率持續加大,研發運營費用支出難以降低,依然不可避免。

短期看,Meta重金投入的元宇宙項目處於研發成本不斷抬升的築底關鍵期,盈利空間的確較爲有限,加之原業務版塊承壓以及facebook原始廣告營收的縮水,眼下Meta Platforms Meta的迫切選擇便是建立新的盈利增長點,同時深度挖掘自己獨特的商業模式,爲公司可持續發展注入力量。那麼,如今的Meta找到破局之道了嗎?

鑑於公司面臨的發展壓力,加之2022年全球性高通脹以及貨幣緊縮,唯有儘快建立新的盈利增長點,纔是Meta的長久之計。毋庸置疑,深度佈局元宇宙是Meta Platforms最重要的戰略方針,也是Meta Platforms未來最長期的盈利突破口。而此次Reality Labs元宇宙業務營收雖同比下降17.1%,但大大好於下降25.7%的預期,也表明了Meta這一長久之計正逐漸奏效。

同時,爲降本增效,應對公司業務進展緩慢的癥結,Meta於2022年11月開啓了“地獄式”大規模裁員,將團隊規模縮減了13%,裁員人數總計超11000人,極大精簡了人員和業務,這一史無前例的裁員規模背後,反映了Meta拋開包袱,集中精力發展核心業務的堅定決心。

爲打造市面最領先的Quest元宇宙生態系統,裁員後輕裝上陣的Meta已在元宇宙的硬件、應用、技術方面開啓了全面而深入的新佈局。去年10月,Meta Quest Pro成功發佈,藉助空間錨(Spatial Anchors)等高新技術,Quest Pro高端VR頭顯能夠讓用戶在混合現實中創建虛擬空間。與此同時,Meta的Meta Reality以及VR光學Infinite Display系統,大大助力了AR技術的開發。

值得一提的是,爲進一步拓展元宇宙版塊的商業合作,擴大用戶粘性,目前Meta在Quest商店已推出旗艦元社交應用“Horizon Worlds”和健身APP。新年伊始, Horizon Worlds更是迎來了重磅商業合作。2023年1月27日,NBA正式宣佈與Meta合作,將藉助Meta的VR技術轉播NBA現場比賽,同時還將使用Meta消費者頭盔Meta Quest 2及Horizon Worlds中180度的單鏡面技術進行沉浸式體驗。由此看來,雖然元宇宙在全球高開低走,但以Meta的研發及商業進程,假以時日,這一版塊有望迎來利潤爆發期。

此外,由於元宇宙版塊的發展需要AI技術的鼎力支持,早在十餘年前Meta便開始了AI研究。如今Meta的Make-A-Video和Make-A-Scene工作突飛猛進, Cicero智能體已能在戰略遊戲中擊敗人類。Meta的AI突破,進一步助力了Reality Labs這一元宇宙核心業務。

除了元宇宙與AI的進展,Meat也注意到了此前單一依靠Facebook廣告投放業務的侷限,於去年逐步優化了廣告營收模式與來源。如今,Click-to-Messenger和Click-to-WhatsApp廣告已然成了新的廣告營收增長點。財報顯示,Meta2022全年總體廣告收入環比增長近15%。對標TikTok的Instagram Reels平臺已度過創始尷尬期,廣告加載率大幅提升。WhatsApp廣告業務同比增長已超80%,兩項業務廣告營收已超105億美元。

與此同時,爲最大化原社交業務利潤,確保公司生命線的繁榮,Meta正持續深化WhatsApp和Messenger的新功能。目前WhatsApp 通過Business API輔助企業打通了從售前獲客到售後服務的多個環節。近期,Meta還宣佈了Whatsapp的在線支付功能。而作爲東南亞滲透率最高的社交平臺,Messenger已成爲當地知名的社交電商平臺。通過Messenger,商家除提供客戶服務外還可廣告引流,拉新裂變。去年巴黎歐萊雅在馬來西亞舉行的線上美妝購物節,期間共有1.7萬名客戶通過Messenger與巴黎歐萊雅進行溝通,促使當天銷量翻了兩番。從Meta當下進程來看,Messenger和WhatsApp兩款應用即將完成從廣告投放平臺到具備完整交易功能的社交電商平臺的蛻變,有望成爲類似微信的超級應用,後期將爲Meta創造鉅額流量和收入。

綜上種種,Meta的破局之道早已部署,隨着元宇宙業務的持續深入及原始業務的進一步深化,Meta的未來想必會在曲線中螺旋上升。借用Meta首席技術官Bosworth的話,“相信我們的行業將進入一個增長和競爭的新時代,這將爲用戶和開發者社區帶來巨大的利益。”

對於Meta而言,佈局元宇宙,維穩護城河,在打造多項新的盈利增長點的同時,不惜成本專注於推進新時代的網絡文明建設,決心可敬。雖然元宇宙距離成熟的商業化運作還有時日,但一旦全面破解了元宇宙的商業密碼,Meta無疑會創造巨大的經濟效益。任何新興的概念本都會面臨風險。作爲元宇宙的先行者與探路者,近幾年Meta的估值水平持續偏低,但最難的日子已經過去大半,相信步履未停的Meta Platforms一定會觸底反彈,讓市場見證其新的曙光。