君實生物新冠口服藥定價795元,董事長熊俊曾是“金融男”

2022年君實生物預虧24億,今年能賺回來嗎?

作者 | 於婞

編輯丨武麗娟

來源 | 野馬財經

這是野馬財經的第3013篇原創

本文約2823字,閱讀時長約8分鐘

又一款治療新冠的國產口服藥定價了。

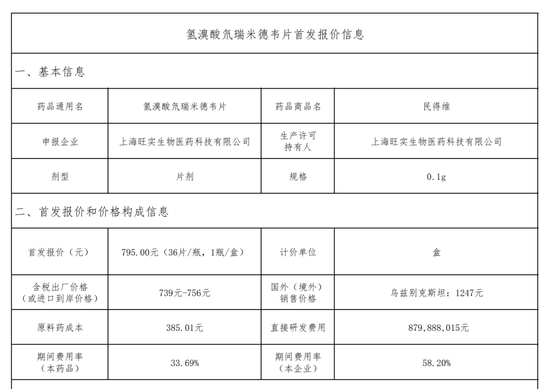

2月3日晚,四川省醫保局公示了君實生物(1877.HK/688180.SH)旗下新冠治療藥品氫溴酸氘瑞米德韋片(商品名:民得維)的首發報價——795元/盒。

至此,國內5款已經獲批的新冠口服藥全部披露了價格。其中輝瑞Paxlovid爲1890元/療程,默沙東的莫諾拉韋膠囊爲1500元/療程,阿茲夫定片平均445元/療程(醫保前540元,醫保後350元),先聲藥業(2096.HK)的先諾欣定價爲750元/盒/療程。

值得注意的是,民得維是國產新冠口服藥中定價最高的一款。

君實生物回應“貝殼財經”稱,該定價基於科學的藥物經濟學測算,以患者可及爲先,並且兼顧了創新藥物的研發成本。

研發費用8.8億元

民得維爲口服小分子新冠病毒感染治療藥物,用於治療輕中度新型冠狀病毒感染(COVID-19)的成年患者。

該藥由中國科學院上海藥物研究所、中國科學院武漢病毒研究所、中國科學院新疆理化技術研究所、中國科學院中亞藥物研發中心/中烏醫藥科技城(科技部“一帶一路”聯合實驗室)、臨港實驗室、蘇州旺山旺水生物醫藥有限公司和君實生物共同研發。

從公示信息來看,民得維每盒795元的報價中,原料藥成本是385.01元,直接研發費用約8.8億元,其中,藥品的期間費用率爲33.69%,企業的期間費用率爲58.2%。

在申請於中國上市之前,民得維已在烏茲別克斯坦獲得批准用於中重度新冠患者的治療。在烏茲別克斯坦的定價爲1247元/盒。

來源:四川省醫療保障局官網

值得注意的是,據“財聯社”報道,君實生物的民得維是國內所有在研新冠口服藥中唯一一款直接與輝瑞Paxlovid做過臨牀試驗對比的藥物。

具體操作爲,兩組病人同時接受治療,一組服用Paxlovid,另一組服用民得維。結果顯示民得維並不輸給Paxlovid。

輝瑞新冠特效藥 來源:罐頭圖庫

在發佈定價的同時,君實生物還透露,公司已就產能提前做好了佈局和規劃,相關藥品在獲批後立即投產,經過逐步爬坡後相信可以滿足全國需求。

君實生物稱,公司後續將根據疫情發展進行預判並對產能進行動態安排,爭取在1個月內實現發貨及落地銷售。

“燒錢”做研發

2022年公司預虧24億

在民得維定價的3天前,君實生物剛剛公佈了2022年年度業績預告。

經財務部門初步測算,君實生物預計2022年營收14.46億元左右,與上年同期相比減少25.79億元,同比減少約64.07%。

利潤方面,君實生物預計2022年歸屬淨利潤爲-23.96億元左右,與上年同期相比虧損增加16.75億元,同比虧損增加約232.36%。

對於業績變化,君實生物表示,公司此前研發的新冠中和抗體(用於新冠暴露前預防的藥物)已於2021年確認收入,故本報告期內對應的技術許可收入減少。

至於淨利潤虧損,主要是公司對在研項目及儲備研發項目的投入處於較高水平,營業收入扣除產品推廣、日常運營等支出後尚不能完全覆蓋研發投入。

2022年,君實生物預計研發費用爲23.64億元左右,與上年同期相比增長約14.27%。

君實生物2020年7月登錄科創板,據此前《招股書》披露,2017-2019 年,君實生物研發費用投入分別爲2.75億元、5.38億元和9.46億元,年複合增長率85.38%。同期,公司研發投入佔營業收入的比例爲505.15%、18383.24%、122.06%,研發費用率極高。

大額的研發投入是生物創新藥企業保持核心競爭力的關鍵,也是行業內的基本操作。但與同行相比,君實生物對研發的投入也處於較高的位置。2017-2019年,先聲藥業的研發成本分別爲2.12億元、4.47億元和7.16億元,研發費用率分別爲5.5%、9.9%和14.2%。

鑑於兩公司的產品和經營情況不同,只從對新冠口服藥的研發投入來看,先聲藥業對先諾欣的直接研發費用爲5.02億元,君實生物對民得維的直接研發費用約8.8億元。

不過,定價公佈後,先諾欣750元/盒,民得維795元/盒,差距並不明顯。

一邊是激烈的市場競爭,一邊是業績的連年虧損,“燒錢”押注研發的君實生物能否順利“回血”?

IPG中國區首席經濟學家柏文喜認爲,儘管目前新冠在國內處於間歇瓶頸期,但出於防疫儲備等因素考慮,相應市場仍然存在。“疫情後續發展還存在着極大的不確定性,對新冠口服藥來說,還是有很大的市場。”

至於君實生物的這款藥在市場競爭中能分得多少蛋糕,還需要時間的檢驗。

老闆離開金融圈跨界做藥

搞研發需要錢,而搞錢,君實生物的背景也是專業的。

與大多數創新藥企實控人的醫藥出身不同,君實生物的老闆並不是業內從業者,而是從金融圈跨行做藥的。

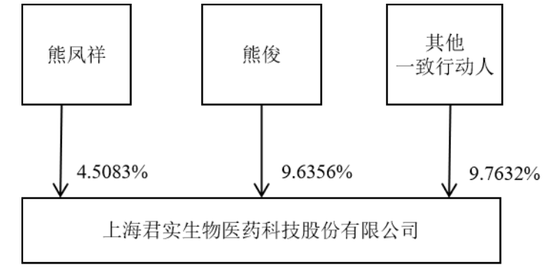

從最新年報來看,君實生物的控股股東和實控人是熊鳳祥、熊俊父子。截至2021年末,父子二人合計持有公司14.14%的股份。

來源:君實生物2021年年報

父子二人早年的經歷都和生物醫藥不沾邊。據此前《招股書》披露,熊鳳祥於1982年畢業於武漢電力專科學校發配電專業,大專學歷,退休前曾任武漢氣體壓縮機廠工人、武漢供電局工程師、武漢供電設計院工程師。

熊俊則是地道金融圈出身,大學就讀於中南財經政法大學投資管理專業,1996年畢業後歷任湖北省地方稅務局稽查分局科員、中經開南京證券營業部業務經理、信達資產管理公司南京辦事處副經理、武漢市天和房地產營銷策劃有限公司執行董事、國聯基金管理公司研究員及基金經理助理等。

2007年熊俊獲得香港中文大學工商管理碩士學位,同年成立了上海寶盈資產管理有限公司,擔任執行董事一職至今。

自立門戶後,熊俊開始逐漸對生物醫藥產生興趣。2011年,熊俊以投資人的身份進入了從事創新藥研發的合衆醫藥,後經多次增資,用真金白銀一步步成爲了合衆醫藥的實控人。又在2014年率衆合醫藥掛牌新三板。

而合衆醫藥原來的實際控制人,又搞出了一家叫君實生物的公司。

君實生物依然沒能逃過熊氏父子的手心,2015年在新三板掛牌後,君實生物通過換股方式最終與衆合醫藥合併,形成新的君實生物,熊俊也隨之坐上君實生物董事長的位置。

自此,君實生物開始在資本市場風生水起,2018年在港交所上市,2020年在上交所科創板上市。成爲首家摘得“H+A”股的生物醫藥企業。

除了熊氏父子,上海檀英投資合夥企業(有限合夥)爲公司的第三大股東,持股8.41%,實控人林利軍在基金圈十分有名,曾被譽爲公募行業最年輕的一把手。

此外,還有高瓴投資、東方證券、中金資本、國海證券等衆多“大佬”參與投資。據《證券市場週刊》,君實生物自成立以來從未盈利,公司完全依靠外部融資輸血,公開股權融資金額超過百億。

“不懂藥”的熊氏父子投資進入這個產業,目的本就直指資本市場。資本市場也曾給過非常好的反饋。在科創板上市當天,君實生物股價曾摸到220.4元/股的高位,較55.5元/股的發行價漲297%。

截至2月3日,君實生物在A股報收57.37元/股,總市值564.8億元;在港股報收38.9港元/股,總市值383.43億港元(約合人民幣331億元)。

2022年,熊俊及家族以11億美元(約合人民幣74.52億元)財富位列《2022年福布斯全球億萬富豪榜》第2448位。

君實生物把融到的錢大量投入研發,如今花了8.8億的民得維面世,能爲君實生物的盈利帶來轉機嗎?仍在虧損的君實生物還能在二級市場風光多久?

你囤了新冠特效藥了嗎?買的哪一種?評論區聊聊吧。