“支付第一股”拉卡拉淨利腰斬背後

《投資者網》丁琬瓔

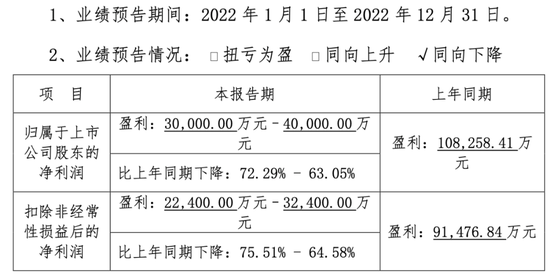

近日,首家A股支付公司——拉卡拉支付股份有限公司(以下簡稱“拉卡拉”,300773.SZ)發佈了2022年業績預告,預計2022年歸母淨利潤爲3億元至4億元,同比下降63.05%至72.29%。

對於業績如此大幅度的下滑,拉卡拉表示,公司面臨自2020年疫情疫情爆發以來最大的經營壓力,支付業務和科技服務收入均有所下降。

據瞭解,除了主營業務收入大幅下滑之外,拉卡拉的股權投資在2022年再次虧損,而且虧損金額進一步擴大爲逾億元。

01

2022年度淨利潤下降逾6成

公開信息顯示,拉卡拉成立於2005年,作爲第三方支付公司,其定位爲“商戶數字化經營服務商”。2011年首批獲得支付牌照。2019年4月25日,拉卡拉在深交所成功上市,成爲第一家登陸A股市場的第三方支付企業。

目前拉卡拉支付覆蓋商超、社區零售店、物流、餐飲、物業、貿易、保險等行業。聚焦支付生態、科技SaaS和新零售三大業務,以中小企業爲服務核心,累計服務商戶超過2500萬家。

根據公司業績預告,預計拉卡拉2022年歸母淨利潤3億元-4億元,同比下降63.05%-72.29%。

數據來源:拉卡拉2022年度業績預告

據瞭解,拉卡拉的主要業務包括支付業務、科技服務業務兩大類。其中支付業務包括境內支付、跨境支付、支付服務業務,科技服務包括金融科技服務與IT科技服務。

細分來看,2020年疫情爆發以來,線下消費場景下的商戶支付結算受到較大影響,拉卡拉支付業務貢獻收入下滑較爲明顯,相比2021年,公司活躍商戶進一步減少,支付交易規模下降,從而使得支付業務收入減少。

拉卡拉認爲,受到較爲複雜的國際政治和經濟形勢、國內疫情反覆及防疫措施升級,對國內經濟運行和居民生活造成較大影響。線下商戶普遍面臨供貨不暢、銷售下滑、營業時間不確定等多重壓力,經營受到顯著影響,甚至難以持續;公司分支機構及合作渠道的商戶拓展工作因爲疫情防控措施受到較大的限制。

公告中還表示,在支付業務收入下降的情況下,公司繼續保持對渠道的扶持讓利政策,專業化服務費維持在較高水平,導致支付業務毛利率下降。

根據半年報,2022年上半年,拉卡拉支付交易金額2.33萬億元,同比減少10%,公司營業收入30.1億元,同比減少9%,其中支付業務收入同比減少13%下降至25.55億元,毛利率同比減少4.24%。

與此同時,受銀行向商戶新增貸款規模減少影響,金融科技業務拖累了商戶科技服務,使得科技服務收入下降。

簡言之,主營業務構成的兩大板塊支付業務和科技服務業受到重創,是拉卡拉業績大幅下滑的重要因素。

作爲中國的支付行業第一股,2022年,拉卡拉除了主營業務面臨“自2020年疫情爆發以來最大的經營壓力”之外,在股權投資、公司治理方面也面臨着不小的考驗。

02

投資“問題公司”虧損擴大

在主營業務收入下滑的同時,2022年,拉卡拉的長期股權投資虧損進一步加大,是影響其歸母淨利潤的重要因素。

業績預告顯示,公司長期股權投資項下的參投上市公司,預告2022年度歸母淨利潤虧損18-22億元,權益法下預計公司將確認投資損失1-1.3億元。

業績預告中雖未披露拉卡拉參投的上市公司名稱,不過,根據藍色光標此前剛剛發佈的2022年度業績預告,其預計歸母淨虧損正好爲18億元-22億元,拉卡拉亦在2022年半年報中曾披露,其持有藍色光標的比例爲5.84%,計算之後此項投資預計損失1-1.3億元。

公開信息顯示,2021年,拉卡拉以9.144億元收購藍色光標1.44億股,入股後拉卡拉持有藍色光標5.84%股份,成爲藍色光標第二大股東。

根據藍色光標發佈的業績預告,受商譽及無形資產、長期股權投資等減值準備影響,其預計2022年歸母淨虧損達18億元至22億元,扣非後歸母淨虧損15億元至19億元,而上年同期這兩項指標爲5.22億元、6.55億元。

值得注意的是,該業績預告披露不久,該公司便收到關注函。深交所連發“三問”,要求公司補充披露相關減值測試具體過程,說明相關假設、參數和指標選取與2021年末減值測試時相比是否有重大變化、變化原因及合理性,減值計提時點是否準確,以前年度減值測試是否審慎、合理等;以及相關投資明細、公允價值變動測算過程及依據,是否履行審議程序和信披。

事實上,在投資藍色光標的第一年(2021年),拉卡拉就因藍色光標業績虧損從而投資虧損316萬元,而2022年虧損進一步擴大至超1億。

今年年初,拉卡拉又發佈公告,宣佈收購一家虧損公司,引起了投資者的不解。

今年1月16日,拉卡拉表示,擬使用自有資金人民幣1755萬元收購公司聯營公司簡鏈科技70%股權,收購完成後,公司持有簡鏈科技股權比例爲100%。

對於本次投資的目的,拉卡拉表示,主要是利用簡鏈科技爲行業及小微客戶提供數字金融科技服務的經驗與技術,共同開發公司常年積累的大量行業及小微客戶資源,幫助客戶解決數字化升級和資金問題,與客戶企業構建更加緊密的業務聯繫與信任基石,爲業務的進一步擴展奠定堅實基礎。

公告顯示,被收購的簡鏈科技目前成立剛滿一年,尚且處於虧損狀態中:2022年度,簡鏈科技實現營業收入1279.15萬元,淨利潤爲-145.76萬元。截至2022年12月31日,總資產爲2699.15萬元,不過,淨資產爲2494.30萬元,比實繳的註冊資本還低了160.70萬元。

另外,由於公司董事、總經理王國強持有簡鏈科技10%股權,爲本次交易的交易對手之一;公司董事長孫陶然、董事李蓬,同時擔任本次交易對手之一的考拉科技董事,因此本次交易構成關聯交易。

拉卡拉表示,除上述關聯關係外,其餘交易對手方不存在與拉卡拉及其前十名股東、董監高在產權、業務、資產、債權債務、人員等方面的其他關係以及其他可能或已經造成上市公司對其利益傾斜的其他關係。

然而1755萬元70%股權的出價收購一家虧損公司,疊加本次交易構成關聯交易,使得本次收購頗受市場關注。

03

股東減持高管頻變

2022年以來,拉卡拉多位重要股東已經進行了大比例減持。截至今年1月末,包括聯想控股在內,拉卡拉的股東及董監高等通過二級市場減持累計套現金額在7億元左右。

去年11月27日,拉卡拉的第一大股東聯想控股的減持計劃期限屆滿,其合計減持1682.29萬股股份,套現約2.97億元。今年1月9日晚間,拉卡拉披露,股東未名雅集、創金興業分別減持了32萬股股份、6.61萬股股份,均完成了清倉退出。

股東減持甚至清倉的同時,去年12月6日,公司發佈關於變更總經理暨補選非獨立董事的公告,公告稱董事會於近日收到公司董事兼總經理陳烈的書面辭職報告,其因個人原因申請辭去公司總經理、董事職務,辭職後將不再擔任公司任何職務,公司董事會同意聘任王國強爲公司總經理。

公開資料顯示,2015年起,王國強即任拉卡拉支付股份有限公司高級副總裁、執行總裁。此次請辭的陳烈2021年2月纔剛剛上任,任職才1年8個月,公開信息顯示,今年1月7日,拉卡拉法人已變更爲現任總經理王國強。

在近三年時間裏,拉卡拉已連續三次更換總經理。陳烈的上一任爲舒世忠,曾是中國銀聯中國銀聯助理總裁、證通股份有限公司核心創始人之一,2016年底加盟拉卡拉支付,擔任集團總裁。

分析人士認爲,公司高級管理人員是公司的核心人員,對公司的經營戰略制定以及企業未來的發展有決定性作用。有研究表明,企業高級管理人員的變更常常伴隨着企業戰略架構和經營方式的變化,對企業短期內的業績狀況和長期發展潛力都有重要的影響。

作爲核心高管,總經理頻頻變更,勢必會對拉卡拉的經營產生重大影響。在經歷了“自2020年疫情爆發以來最大的經營壓力”之後,拉卡拉能否在2023年打開增長空間,留待市場進一步觀察。(思維財經出品)