民航業至暗時刻已過?2023年能否打出翻身仗

來源:經濟日報

作者: 韓 濤

民航市場復甦態勢明顯

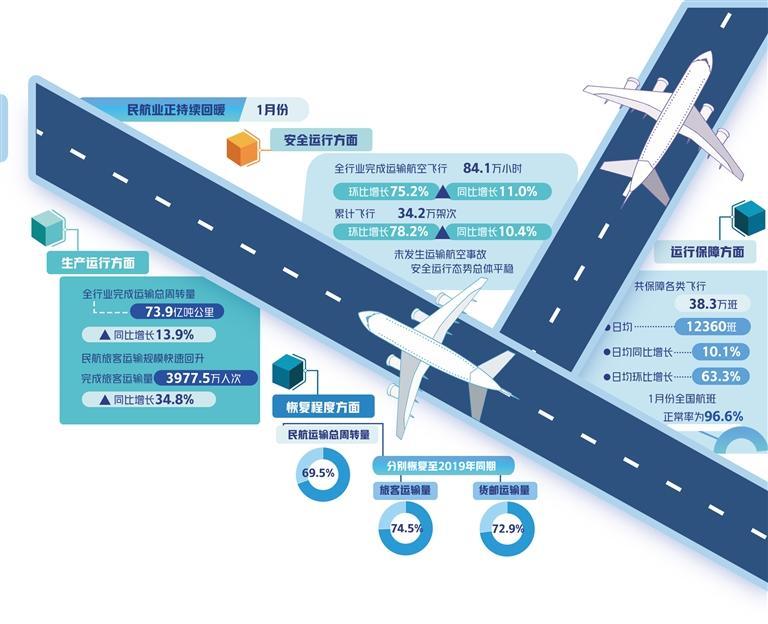

2月15日晚間,中國東航、南方航空、中國國航、春秋航空、海航控股等客運航司相繼披露1月份的運營情況。今年1月份,頭部航司在運力投入、旅客週轉量、客座率等關鍵指標上,實現全面回升,國內國際航線市場均呈現向好態勢。

春運數據顯示,自1月7日至2月15日,民航運輸旅客5523萬人次,日均客運量138萬人次,比去年春運增長39%,恢復至疫情前(2019年)的76%。保障航班53.6萬班,日均1.3萬班,同比增長15%,恢復比例超過八成。平均客座率74%,同比提高10個百分點。航班正常率96%,與去年持平,比疫情前提高16個百分點。

從各方面數據來看,民航業在這個春節擺脫了慘淡經營,取得了開門紅。民航業至暗時刻是否已經過去,2023年能否打出翻身仗?

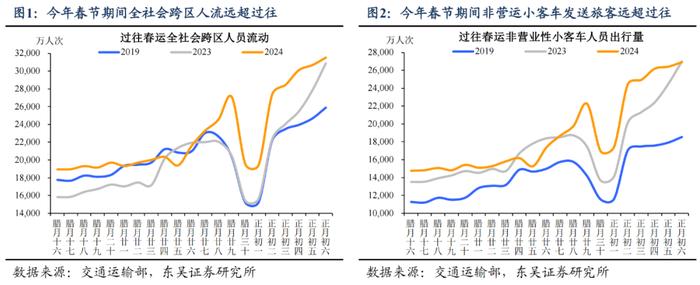

文旅消費需求的改善爲民航業復甦創造了良好條件。據文化和旅遊部數據中心公佈的數據,春節7天,全國國內旅遊出遊3.08億人次,同比增長23.1%,恢復至2019年春節假日同期的88.6%;實現國內旅遊收入3758.43億元,同比增長30.0%,恢復至2019年春節假日同期的73.1%。隨着文旅消費信心的修復,將帶動交通、餐飲、住宿、大消費等廣泛領域更快復甦。

從單日旅客運輸量看,1月27日(正月初六)達到179萬人次,創下自2021年5月6日以來的行業單日新高。從機場方面看,旅客吞吐量恢復到2019年春運同期90%以上的有66個機場,其中54個機場恢復比例超過100%。從熱門航線看,北京、上海、廣州、深圳、三亞、成都等城市間航線需求旺盛,北京—三亞、廣州—上海、深圳—成都等15個客運量排名靠前的航段客座率超過85%。單程機票均價接近千元,比去年同期增長29.9%。今年的民航春運可謂是量價齊升。

從歷史上看,我國民航業曾經歷了2003年的非典和2008年國際金融危機的衝擊,行業依然保持了快速增長。

進入2023年,民航業盈利與否的關鍵還是看需求。消費者信心的修復將助推民航業逐步復甦。

除了需求之外,成本也是影響民航業盈利的關鍵因素。航空公司的營業成本主要由航油成本、航空器折舊和員工薪酬組成,三者合計佔營業成本的比例在80%左右。其中,折舊和薪酬相對來說較爲剛性和固定,航空油料成本則是可變成本,主要受國際原油價格影響波動較大。

國際原油市場經歷了2022年的劇烈振盪,2023年逐步從斷供的恐慌中走出,進入減量後的再平衡狀態。俄烏衝突主導的地緣政治影響回落,風險溢價基本被擠出市場。但由於供應端脆弱,主要發達國家經濟面臨衰退風險,需求恢復充滿挑戰,原油市場供需層面仍存在較多變化。2023年,國際原油市場將面臨較多不確定性因素。但總體來看,國際油價整體水平將明顯低於2022年。

保障能力也是民航業在恢復過程中需要考慮的重要因素。當前,民航恢復設施設備需要重新調試、保養,人員需要恢復培訓,如果面臨需求激增,保障系統沒有準備好,有可能會造成大面積的航班延誤,歐美國家就曾出現類似問題。2022年6月,英國倫敦希思羅機場就曾出現大面積航班取消、行李堆積等混亂情況,主要原因是夏季航班量大幅增長,而機場嚴重人手不足。對此,相關航空公司和部門要吸取經驗,避免因爲保障能力不足對民航市場復甦造成太多阻礙。

從今年春運期間的情況看,國內航班正常率高達96%。中國民航局對航空安全方面高度重視,研判安全形勢、市場形勢,制定了安全措施,爲實現民航市場“開門紅”奠定了良好的基礎。考慮到保障能力、人員輪換調配,以及實際市場需求等多方面因素,同時也結合國外一年來的開放經驗,國際航空市場不會在短時間內迅速復甦,而會以穩步增長的節奏逐步恢復。預計到2023年暑運時,國內民航運輸市場纔可能恢復至疫情前體量。

此外,疫情未來發展形勢尚不明確,這也是影響民航市場復甦的最大不確定因素。考慮到航空公司恢復運營,國際航班受到市場需求、運力安排、時刻協調、中外航空當局批覆等多重因素影響,國際航線恢復需要較長準備時間。此外,歷經3年疫情影響,旅客跨國出行意願或許仍需一段時間逐步恢復。總體來看,國內航空市場的恢復進度將快於國際航空市場。

當前,民航運輸市場需求進一步釋放,我們對民航業盈利恢復應抱以更多信心。短期內航油成本或有所回落,人民幣匯率或保持相對強勢,國內民航業中長期供需關係將得到改善,民航業將迎來更好發展良機。

(作者系中國航空運輸協會研究員)

責任編輯:劉萬里 SF014