信达期货:聚酯:“金三”即将到来 需求端即将进入验证期

提示要点:

2月市场聚酯端受美国原油库存增长,美元汇率增强,美国经济数据能源需求前景的影响,聚酯2月先跌后涨,价格短期偏强。

PTA:驱动层面,2月PTA现货加工费压缩,抑制PTA开工率,下游聚酯开工率提振。2月供需有所好转,月内库存去库。供应端,下个月预计虹港石化250万吨装置有检修计划,逸盛大连225万吨装置有重启计划,恒力石化250万吨装置有投产计划,预计下个月PTA开工率变化不大。聚酯生产基本恢复,新订单情况目前较去年来看还是处于低位,后期关注新订单恢复情况。估值层面,原油2月先涨后跌,PX价格月内下跌,但是由于开工率较低和PXN被压缩,价格相对抗跌。

乙二醇:驱动层面,乙二醇负荷2月开工率下降,聚酯开工率月内提振,乙二醇港口库存月内去库。2月供需面好转,聚酯负荷月内上涨,盛虹炼化辛庄镇3月初将投料,下个月乙二醇供给可能略有提升。估值层面,原油价格2月先涨后跌,月中煤价上行且强势,使乙二醇在聚酯三产品中支撑较强。

短纤:驱动层面,2月短纤跟随原料端波动,且供需双增,产销情况较好,短纤厂库2月去库。2月供需面好转,终端订单缓慢增长,但是由于外贸订单增长有限,短纤反弹力度受限。

一、行情回顾

来源:wind,信达期货研发中心

PTA、乙二醇、短纤在2月均从月初开始下跌到月中2月15日左右开始上涨。上半月由于:1.春节前原料补库较多,下游需求并未明显提振,2.工厂工人到岗较慢,复产缓慢,聚酯装置恢复时间较长。聚酯开工率较低,下半月正月十五之后,聚酯开工率明显提振,市场预期较好。月末5日均线上穿20日均线,价格运行较强。

二、终端织造与加弹(PTA下游的下游)

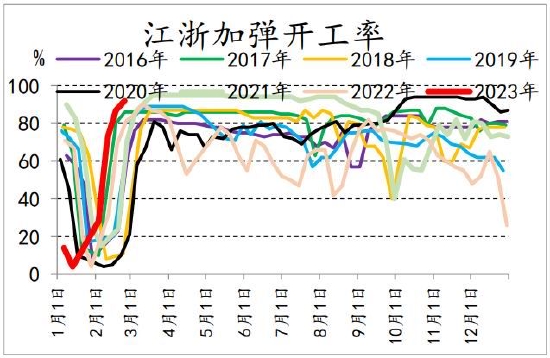

据CCF报道:江浙加弹综合开工提升至92%:萧绍、长兴9成以上;常熟、太仓、慈溪9成左右。

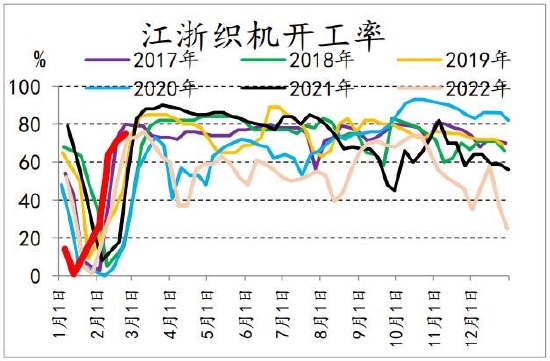

江浙织机综合开工提升至75%:喷水织机开工吴江8成左右,长兴9成以上,苏北9成略偏下;经编机开工海宁7成附近,常熟5成左右;大圆机开工萧绍7成左右,常熟5成左右。

江浙印染综合开工提升至81%:吴江8成左右;萧绍8成左右;常熟6-7成;海宁7成左右;长兴基本满开;苏北9成偏上。

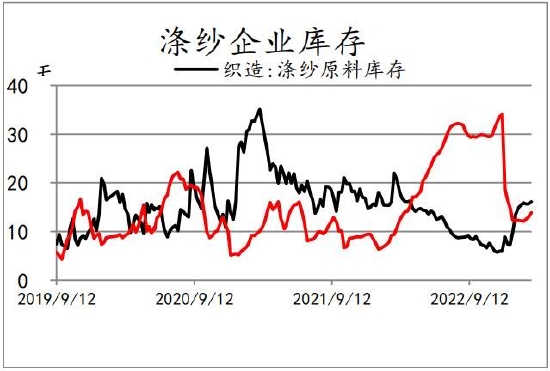

涤纱原料库存和备货天数小幅提升,上游原料价格提振,买涨情绪推动涤纱企业原料补库。但是总体来看,由于自身库存压力已经终端订单提升较慢,下游工厂备货有限。

图1:江浙加弹开工率

资料来源:CCF

图2:江浙织机开工率

资料来源:CCF

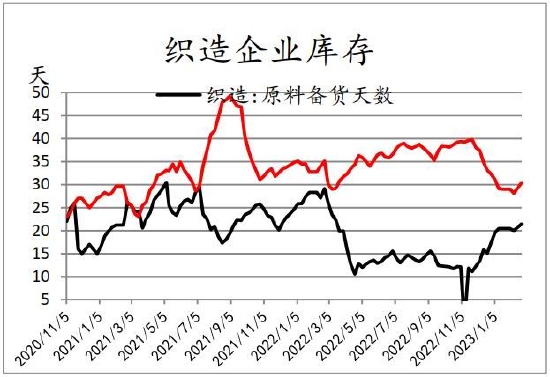

图3:织造企业库存

资料来源:隆众资讯

图4:涤纱企业库存

资料来源:隆众资讯

三、聚酯&短纤(PTA的直接下游)

据CCF报道:整体还是以装置开启恢复为主基调,国内大陆地区聚酯负荷目前在86.1%。

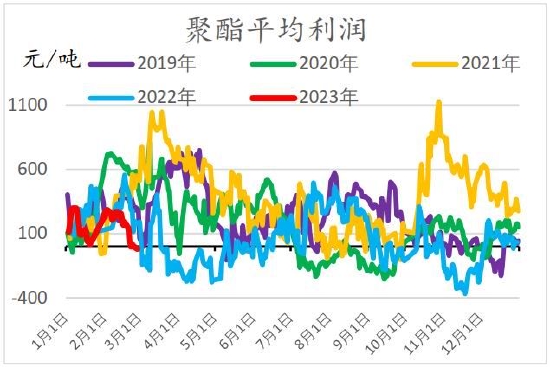

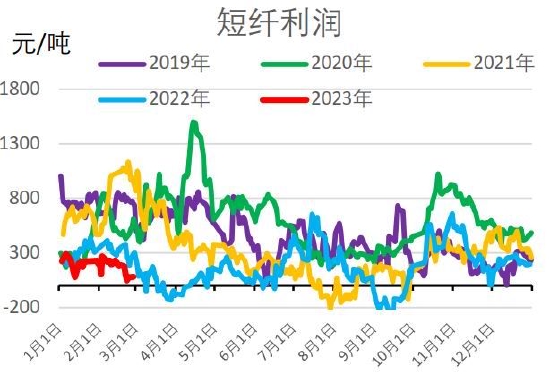

聚酯利润来看,2月聚酯和短纤利润处于低位,导致聚酯厂家的利润率下降。

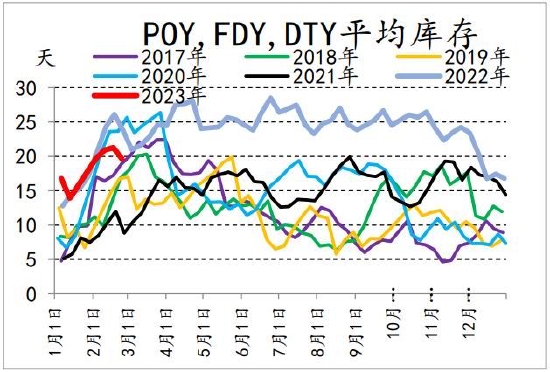

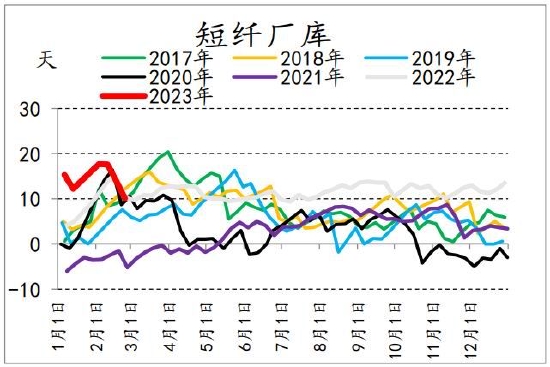

库存来看,节后多为消化前期备货,而且供应放量的情况下,目前POY,FDY,DTY和短纤库存总体偏高。

图5:聚酯综合利润

资料来源:CCF

图6:短纤利润

资料来源:CCF

图7:POY,FDY,DTY平均库存

资料来源:CCF

图8:短纤库存

资料来源:CCF

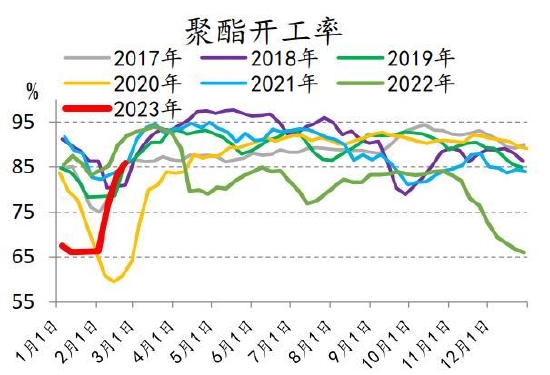

图9:聚酯开工率

资料来源:CCF

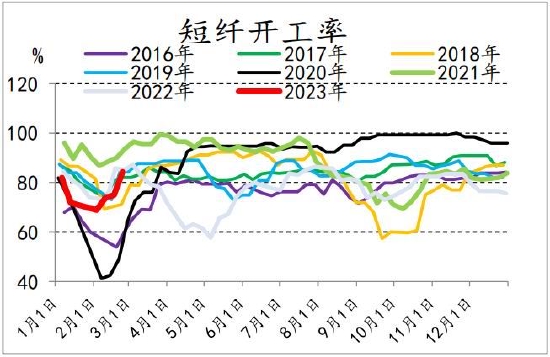

图10:短纤开工率

资料来源:CCF

四、PTA

1.库存

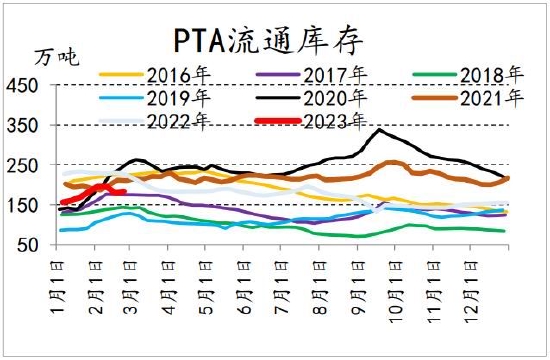

PTA流通库存整体较高,较去年同期偏低。由于下游需求略有回升,2月份整体有下降趋势。

图11:PTA流通库存

资料来源:CCFEI,郑商所

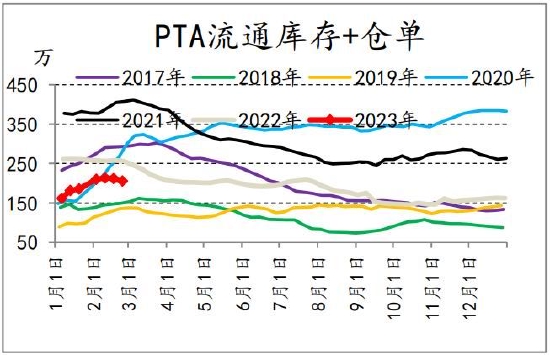

图12:PTA流通库存+仓单

资料来源:CCFEI,郑商所

2.PTA供应

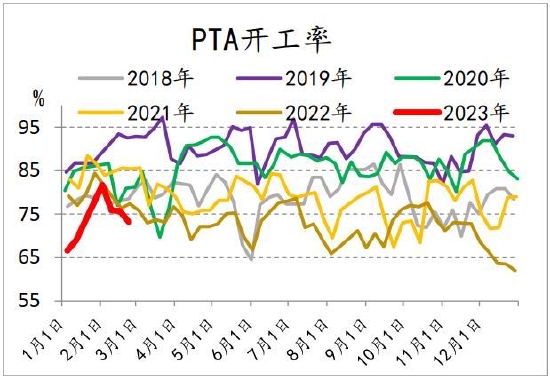

据CCF报道:受到原料上涨和装置检修的影响,2月份PTA供应整体略紧张,至上周四PTA负荷为73.2%,但相较于上个月有所提升。

图13:PTA开工率

资料来源:CCF

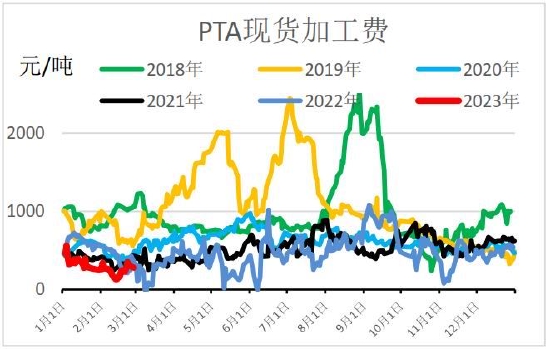

3.生产利润

2月份,受到原料价格影响,石脑油价格提升,2月PX-石脑油价差呈现小幅下降的趋势。2月由于原料PX价格处于高位,加大了PTA生产成本的压力,PTA加工费先跌后张,整体处于低位。

图14:PX加工差

资料来源:CCF

图15:PTA现货加工费

资料来源:CCF

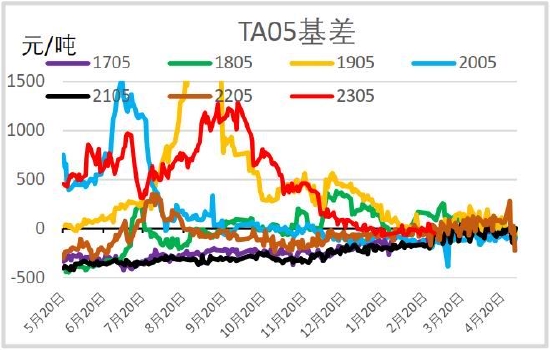

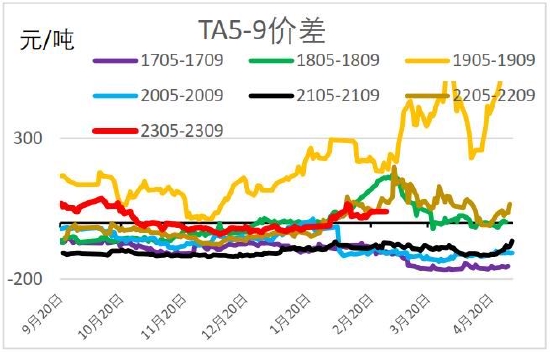

4.基差、价差

PTA05基差位于月内走阔,月差月初走阔后收窄。

图16:TA05基差

资料来源:Wind

图17:TA5-9价差

资料来源:Wind

五、乙二醇

1.库存

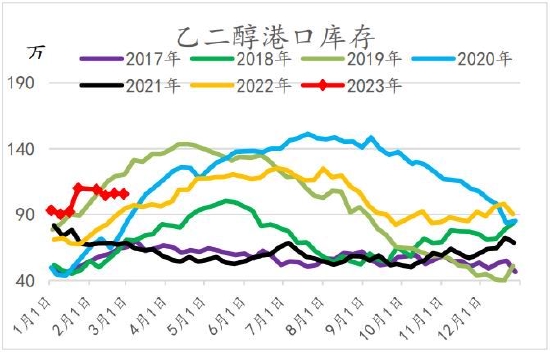

据CCF报道:华东主港地区MEG港口库存约105.8万吨附近,环比上期减少0.3万吨,月内库存去库3.4万吨左右。

图18:乙二醇港口库存

资料来源:CCF,Wind

2.开工率

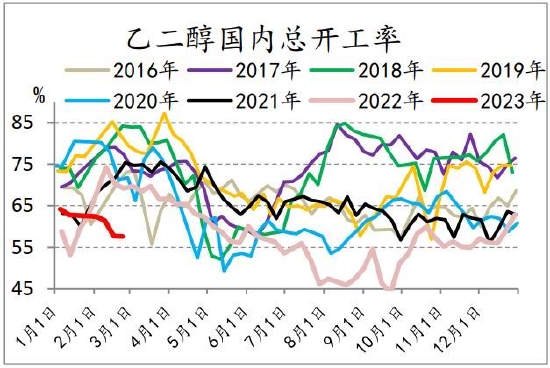

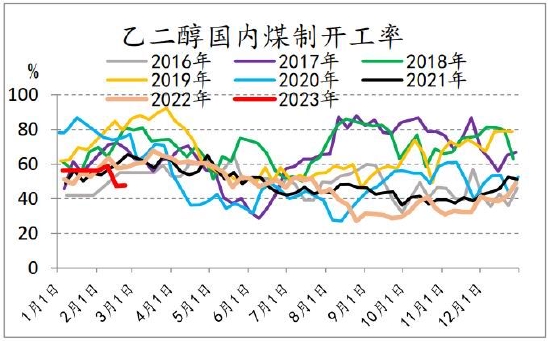

2月上旬煤制开工率前期受到煤价下跌的影响,煤制利润向上修复,煤制开工率上涨,下旬由于煤价大幅提振导致煤制利润下跌。

据CCF报道:中国大陆地区乙二醇整体开工负荷在57.64%(月内下降4.76%),其中煤制乙二醇开工负荷在47.65%(月内下降8.54%)。

图19:乙二醇国内总开工率

资料来源:CCF

图20:乙二醇煤制开工率

资料来源:CCF

3.生产利润

2月乙二醇各工艺利润均低位运行。

图21:乙二醇油制利润

资料来源:CCF

图22:乙二醇煤制利润

资料来源:CCF

4.基差、价差

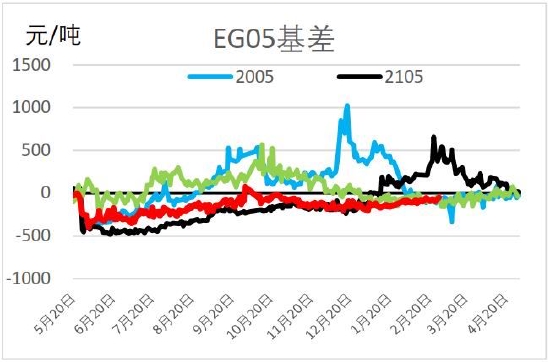

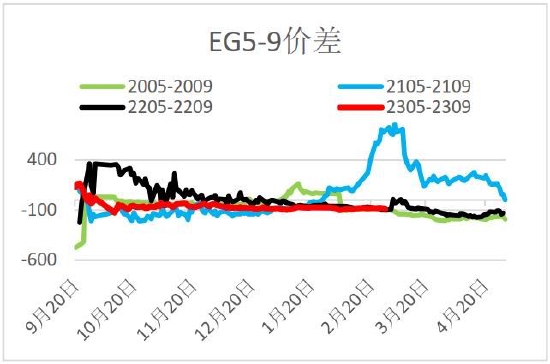

乙二醇基差小幅走阔,价差小幅收窄。

图23:EG05基差

资料来源:Wind

图24:EG5-9价差

资料来源:Wind

六、操作建议

整体来看,聚酯板块需求恢复,但新订单仍需持续跟踪。多单逢低入场,可以继续持有到前高附近。PTA止损位5400,乙二醇止损位4100,短纤止损位6900。

风险提示:油价波动,美联储加息超预期,聚酯需求恢复不及预期。

信达期货 张秀峰 章轩瑜