信達期貨:聚酯:“金三”即將到來 需求端即將進入驗證期

提示要點:

2月市場聚酯端受美國原油庫存增長,美元匯率增強,美國經濟數據能源需求前景的影響,聚酯2月先跌後漲,價格短期偏強。

PTA:驅動層面,2月PTA現貨加工費壓縮,抑制PTA開工率,下游聚酯開工率提振。2月供需有所好轉,月內庫存去庫。供應端,下個月預計虹港石化250萬噸裝置有檢修計劃,逸盛大連225萬噸裝置有重啓計劃,恆力石化250萬噸裝置有投產計劃,預計下個月PTA開工率變化不大。聚酯生產基本恢復,新訂單情況目前較去年來看還是處於低位,後期關注新訂單恢復情況。估值層面,原油2月先漲後跌,PX價格月內下跌,但是由於開工率較低和PXN被壓縮,價格相對抗跌。

乙二醇:驅動層面,乙二醇負荷2月開工率下降,聚酯開工率月內提振,乙二醇港口庫存月內去庫。2月供需面好轉,聚酯負荷月內上漲,盛虹煉化辛莊鎮3月初將投料,下個月乙二醇供給可能略有提升。估值層面,原油價格2月先漲後跌,月中煤價上行且強勢,使乙二醇在聚酯三產品中支撐較強。

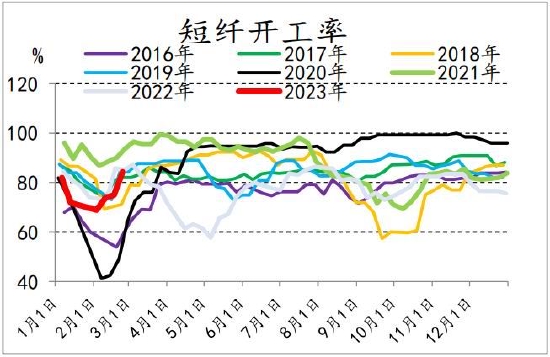

短纖:驅動層面,2月短纖跟隨原料端波動,且供需雙增,產銷情況較好,短纖廠庫2月去庫。2月供需面好轉,終端訂單緩慢增長,但是由於外貿訂單增長有限,短纖反彈力度受限。

一、行情回顧

來源:wind,信達期貨研發中心

PTA、乙二醇、短纖在2月均從月初開始下跌到月中2月15日左右開始上漲。上半月由於:1.春節前原料補庫較多,下游需求並未明顯提振,2.工廠工人到崗較慢,復產緩慢,聚酯裝置恢復時間較長。聚酯開工率較低,下半月正月十五之後,聚酯開工率明顯提振,市場預期較好。月末5日均線上穿20日均線,價格運行較強。

二、終端織造與加彈(PTA下游的下游)

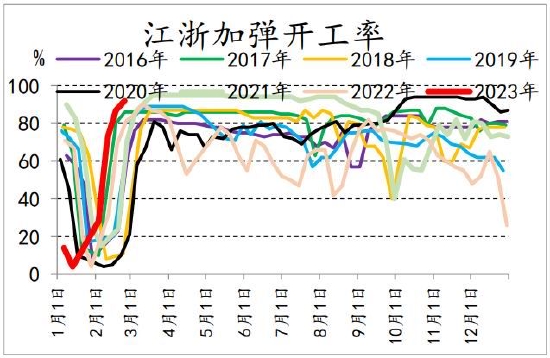

據CCF報道:江浙加彈綜合開工提升至92%:蕭紹、長興9成以上;常熟、太倉、慈溪9成左右。

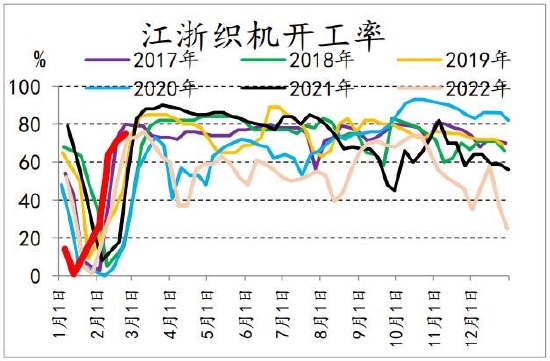

江浙織機綜合開工提升至75%:噴水織機開工吳江8成左右,長興9成以上,蘇北9成略偏下;經編機開工海寧7成附近,常熟5成左右;大圓機開工蕭紹7成左右,常熟5成左右。

江浙印染綜合開工提升至81%:吳江8成左右;蕭紹8成左右;常熟6-7成;海寧7成左右;長興基本滿開;蘇北9成偏上。

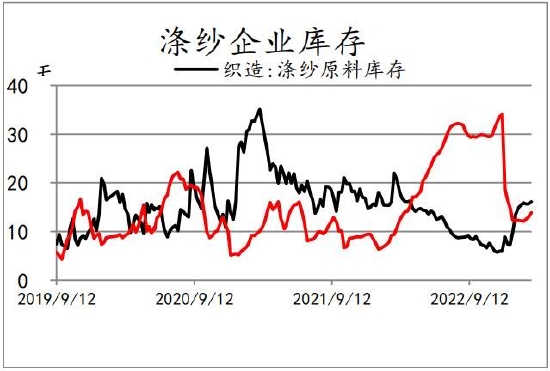

滌紗原料庫存和備貨天數小幅提升,上游原料價格提振,買漲情緒推動滌紗企業原料補庫。但是總體來看,由於自身庫存壓力已經終端訂單提升較慢,下游工廠備貨有限。

圖1:江浙加彈開工率

資料來源:CCF

圖2:江浙織機開工率

資料來源:CCF

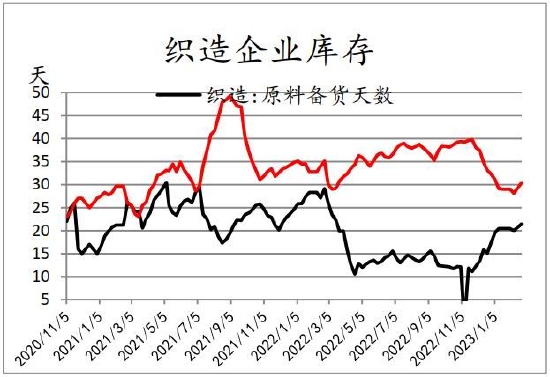

圖3:織造企業庫存

資料來源:隆衆資訊

圖4:滌紗企業庫存

資料來源:隆衆資訊

三、聚酯&短纖(PTA的直接下游)

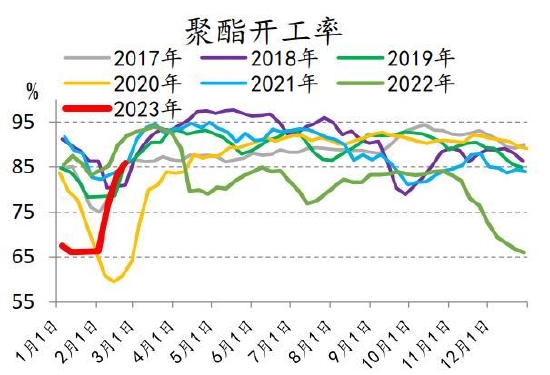

據CCF報道:整體還是以裝置開啓恢復爲主基調,國內大陸地區聚酯負荷目前在86.1%。

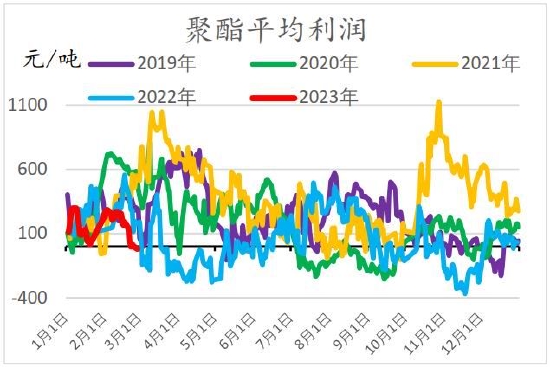

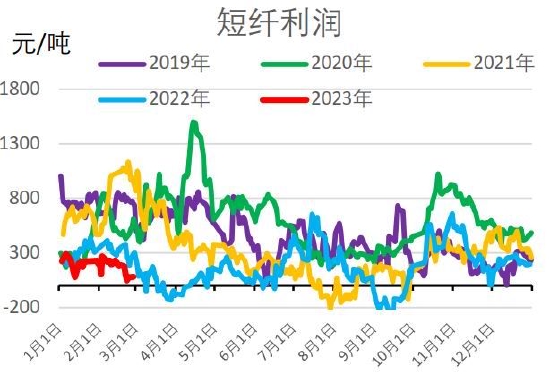

聚酯利潤來看,2月聚酯和短纖利潤處於低位,導致聚酯廠家的利潤率下降。

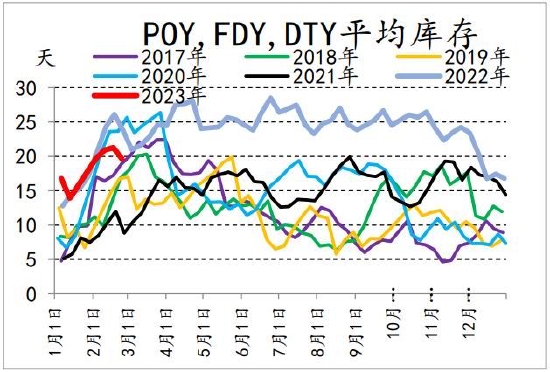

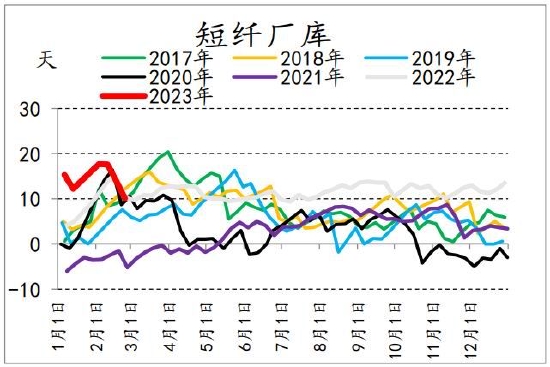

庫存來看,節後多爲消化前期備貨,而且供應放量的情況下,目前POY,FDY,DTY和短纖庫存總體偏高。

圖5:聚酯綜合利潤

資料來源:CCF

圖6:短纖利潤

資料來源:CCF

圖7:POY,FDY,DTY平均庫存

資料來源:CCF

圖8:短纖庫存

資料來源:CCF

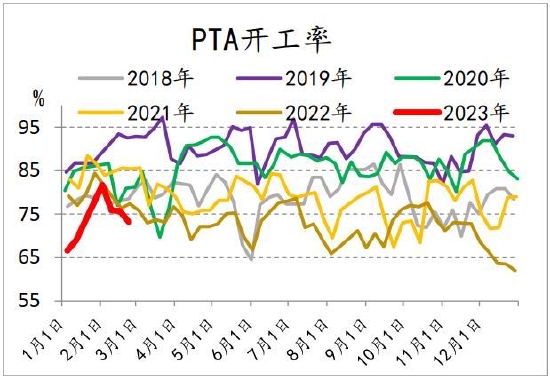

圖9:聚酯開工率

資料來源:CCF

圖10:短纖開工率

資料來源:CCF

四、PTA

1.庫存

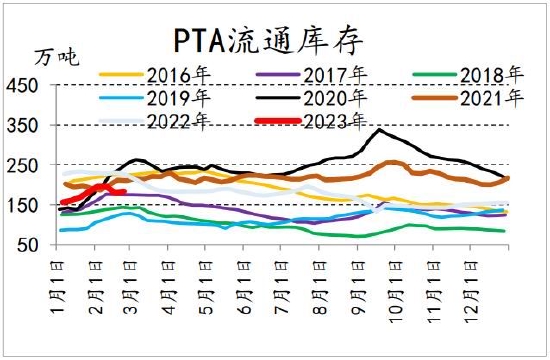

PTA流通庫存整體較高,較去年同期偏低。由於下游需求略有回升,2月份整體有下降趨勢。

圖11:PTA流通庫存

資料來源:CCFEI,鄭商所

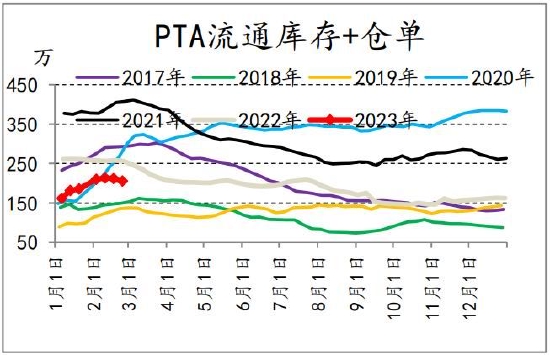

圖12:PTA流通庫存+倉單

資料來源:CCFEI,鄭商所

2.PTA供應

據CCF報道:受到原料上漲和裝置檢修的影響,2月份PTA供應整體略緊張,至上週四PTA負荷爲73.2%,但相較於上個月有所提升。

圖13:PTA開工率

資料來源:CCF

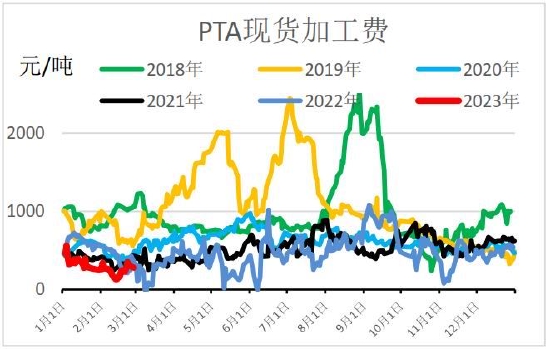

3.生產利潤

2月份,受到原料價格影響,石腦油價格提升,2月PX-石腦油價差呈現小幅下降的趨勢。2月由於原料PX價格處於高位,加大了PTA生產成本的壓力,PTA加工費先跌後張,整體處於低位。

圖14:PX加工差

資料來源:CCF

圖15:PTA現貨加工費

資料來源:CCF

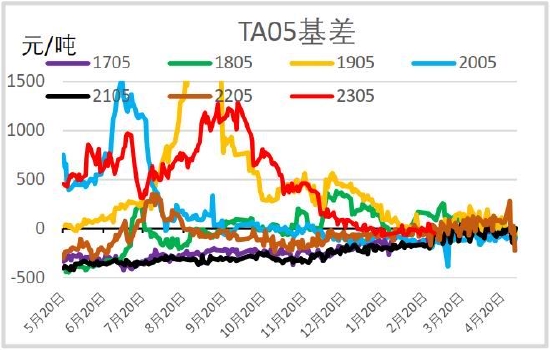

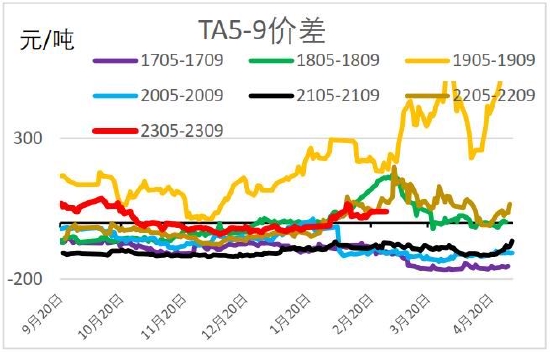

4.基差、價差

PTA05基差位於月內走闊,月差月初走闊後收窄。

圖16:TA05基差

資料來源:Wind

圖17:TA5-9價差

資料來源:Wind

五、乙二醇

1.庫存

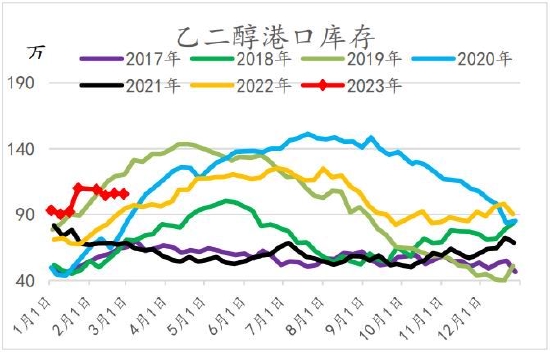

據CCF報道:華東主港地區MEG港口庫存約105.8萬噸附近,環比上期減少0.3萬噸,月內庫存去庫3.4萬噸左右。

圖18:乙二醇港口庫存

資料來源:CCF,Wind

2.開工率

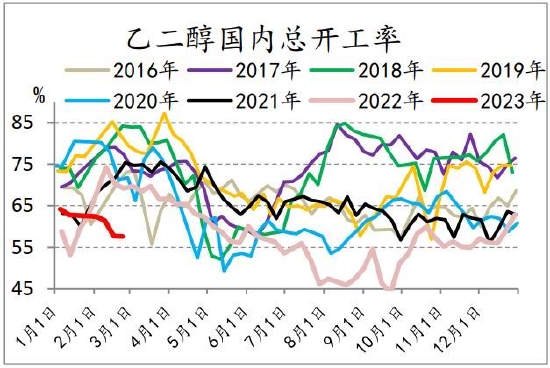

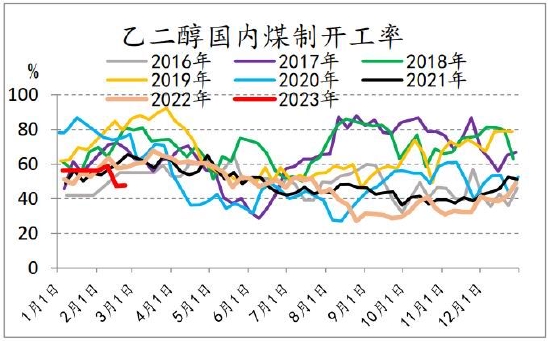

2月上旬煤制開工率前期受到煤價下跌的影響,煤制利潤向上修復,煤制開工率上漲,下旬由於煤價大幅提振導致煤制利潤下跌。

據CCF報道:中國大陸地區乙二醇整體開工負荷在57.64%(月內下降4.76%),其中煤制乙二醇開工負荷在47.65%(月內下降8.54%)。

圖19:乙二醇國內總開工率

資料來源:CCF

圖20:乙二醇煤制開工率

資料來源:CCF

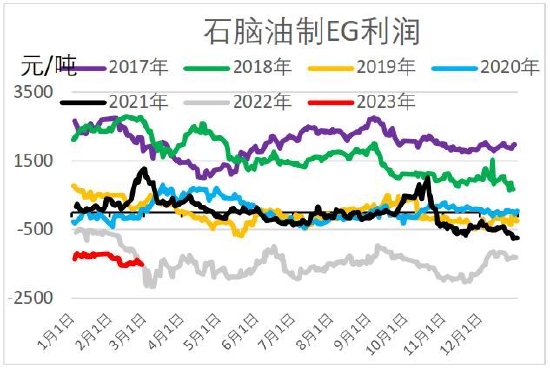

3.生產利潤

2月乙二醇各工藝利潤均低位運行。

圖21:乙二醇油制利潤

資料來源:CCF

圖22:乙二醇煤制利潤

資料來源:CCF

4.基差、價差

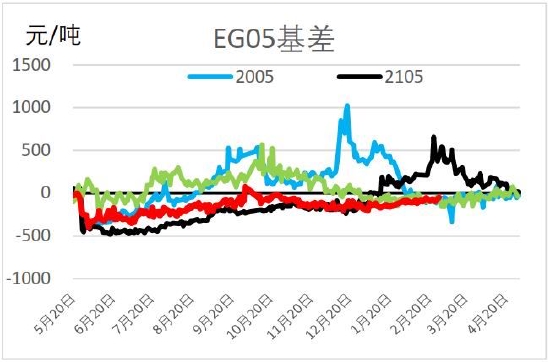

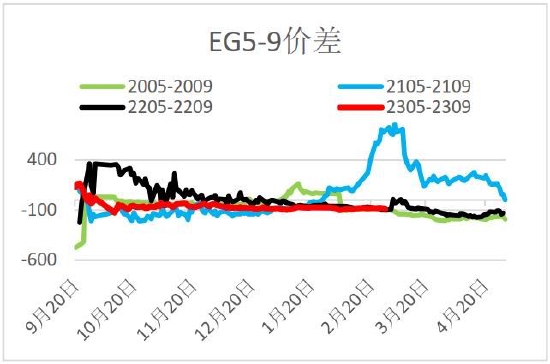

乙二醇基差小幅走闊,價差小幅收窄。

圖23:EG05基差

資料來源:Wind

圖24:EG5-9價差

資料來源:Wind

六、操作建議

整體來看,聚酯板塊需求恢復,但新訂單仍需持續跟蹤。多單逢低入場,可以繼續持有到前高附近。PTA止損位5400,乙二醇止損位4100,短纖止損位6900。

風險提示:油價波動,美聯儲加息超預期,聚酯需求恢復不及預期。

信達期貨 張秀峯 章軒瑜