信達期貨:消費回補&宏觀影響後置 銅價高位震盪

一、宏觀面分析:美元壓力,經濟風險,壓力醞釀

歐元區3月份PMI數據再次走弱至47.1,自2022年之後一直位於榮枯線之下,經濟狀況未得到絲毫的改善,甚至持續走弱。從美中2月份PMI數據來看,進入2023年以來,隨着疫情的消散,中國PMI數據回升至榮枯線之上,並且出現了明顯的回暖。美國PMI數據仍在榮枯線之下,2月份環比有所增長,但總體表現仍較弱。

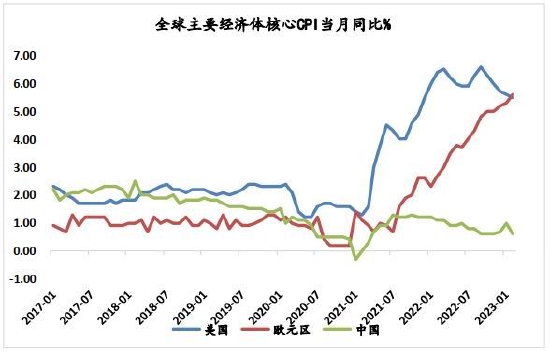

抗擊通脹仍是當前的主題,當前主要經濟體的通脹仍處於高位,但其中有一些變化。美國核心CPI自高位快速回落,當前處於5.5%的水平,與聯儲的抗通脹目標仍有較大的差距。歐元區核心CPI尚未見任何拐頭跡象,持續升高至5.6%。雖然近期出現了一系列的黑天鵝事件,市場開始交易美聯儲暫停加息,但從通脹的表現來看,美聯儲很難下定決心就此暫停加息。大幅加息的成果已經有所顯現,此時暫停加息很可能前功盡棄,我們認爲市場的樂觀預期很可能落空。

圖1 全球三大經濟體制造業PMI

數據來源:wind,信達期貨研究所

圖2 全球主要經濟體核心CPI當月同比

數據來源:wind,信達期貨研究所

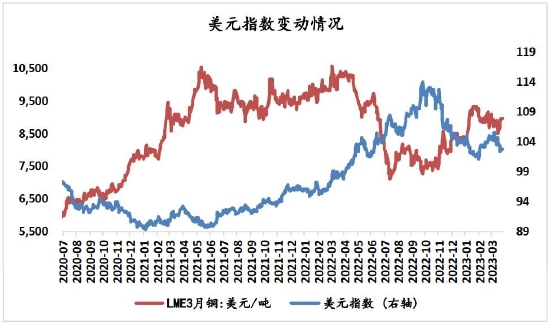

從美元的表現來看,近期出現了明顯的下滑趨勢,但仍未跌至前期的階段性底部,表明美元仍維持強勢。當前聯邦基金利率處於4.83%,在如此之高的無風險利率水平下,有色市場的壓力是長期持續。簡單來說,只要美聯儲不降息,宏觀壓力便持續。

圖3 美元指數

數據來源:wind,信達期貨研究所

二、基本面分析:供需雙增

1.供給:長期受限,年內供應相對寬鬆

近幾年來看,資本支出已經逐步縮減到500億美元左右,未來幾年礦端的產能增速預計將逐漸回落,前期供應寬鬆的時代暫時落幕,未來幾年供應有收緊趨勢。但從全球銅礦產量增速來看,今年產量增速將見頂,也就是說本年度產能投放仍處於快速增長期。

圖4 全球主要銅企資本支出情況(億美金)

數據來源:wind,信達期貨研究所

圖5 全球銅礦產量及其增速(千噸,%)

數據來源:wind,信達期貨研究所

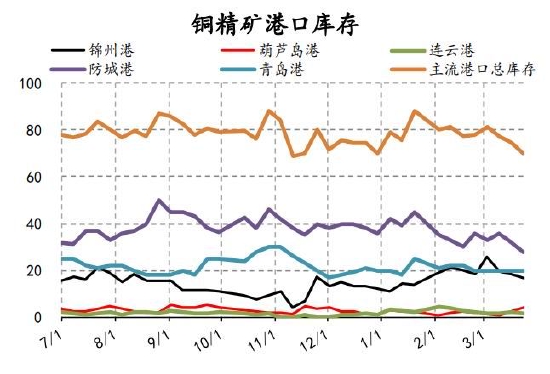

圖6 精礦港口庫存

數據來源:wind,信達期貨研究所

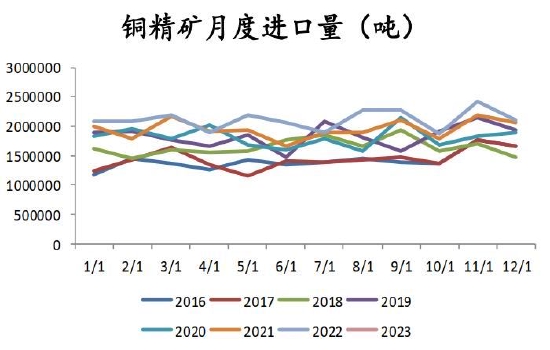

圖7 精礦月度進口量

數據來源:wind,信達期貨研究所

圖8 加工費及銅價

數據來源:wind,信達期貨研究所

從短期來看,供應偏松。從礦端來看,近期主要港口入港量大幅增長,隨着祕魯銅礦恢復運營,礦端的供應將進一步轉松。而4月份冶煉端並未傳出有大規模檢修計劃,近期限電對銅冶煉的影響也較小,冶煉端開工表現尚可。加之冶煉費持續上行,我們認爲是冶煉松,但礦端更松的緣故。

金三雖然已經過去,但是銀四的預期仍在,市場對於未來消費的預期仍在,利潤驅動下,冶煉的積極性和礦端的產出有望維持。

2.需求:消費明顯回暖,等待進一步驗證

從盤面數據來看,上期所庫存較2月下降了48.3%,社會庫存較2月下降了14.99%,全球三大交易所庫存較2月下降了25.70%。當前,國內庫存快速去化,表明季節性旺季的效應正在顯現,消費兌現加速。

圖9 歐美零售銷售情況(%)

數據來源:wind,信達期貨研究所

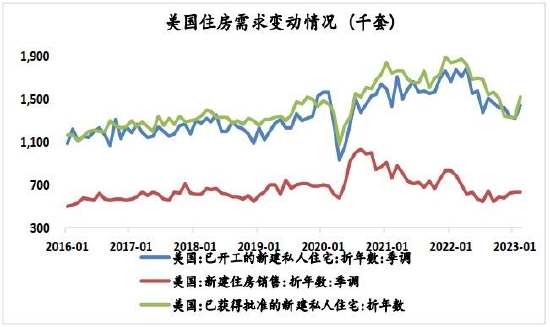

圖10 美國住房需求變動情況(千套)

數據來源:wind,信達期貨研究所

國外方面:美國已開工新建私人住宅數環比上漲9.77%,同比下降18.40%,同比降幅有所縮窄;新建住房銷售環比上漲1.11%,但同比下降18.99%,同比降幅略有縮窄;美國零售和食品服務銷售額同比增長5.58%,增長率較上年同期下降11.99個百分點。總體來看,美國住房消費較2月有所好轉,但仍遠不及上年同期,零售和食品服務銷售額同比增幅縮窄。

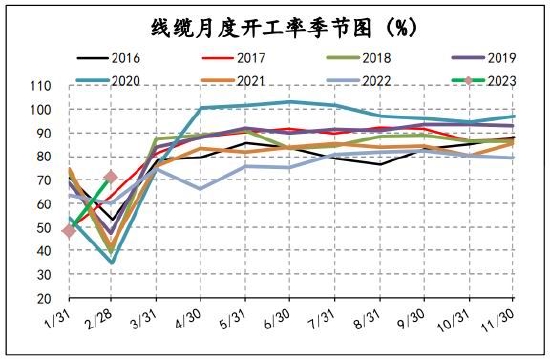

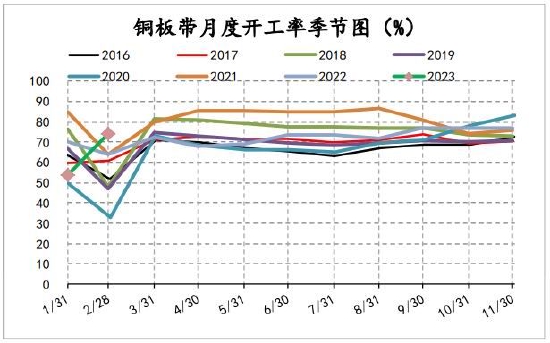

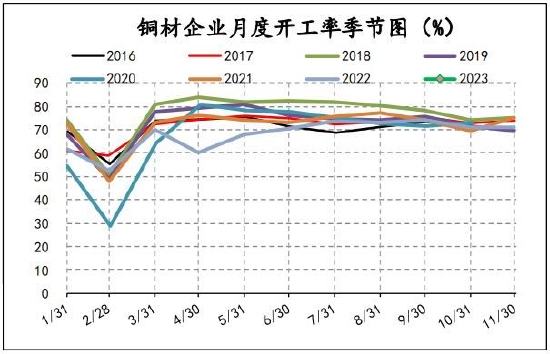

國內方面:從初端分析,銅管、線纜、銅板帶和銅材2月份的開工率均有明顯回升,其中中國銅管月度開工由47.42%上升至68.33%,銅板帶開工率自53.67%回升至74.17%,電線電纜月度開工率自48.57%回升至71.27%。原生銅和再生銅製杆的周度開工率出現了大幅回升,當前遠高於上年同期。結合庫存流暢去庫的表現,可以看出當前銅市場消費較好。

三月份已過,四月份仍是傳統意義上的消費旺季,我們認爲現實的支撐是有的,但是也不要給予過高的預期,消費出現新的增長點的概率也不太高。因此,消費其實很難完全兌現前期的強預期,大概率增強銅的抗跌性。

圖11 銅管月度開工情況(%)

數據來源:SMM,信達期貨研究所

圖12 線纜月度開工情況(%)

數據來源:SMM,信達期貨研究所

圖13 銅板帶月度開工情況(%)

數據來源:SMM,信達期貨研究所

圖14 銅材月度開工情況(%)

數據來源:SMM,信達期貨研究所

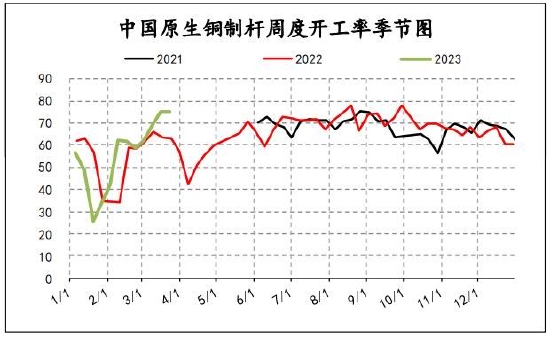

基建支撐,終端消費持續回暖。進入2023年,電網電源等基建快速復工,爲線纜需求帶來較大的增量,支撐電解銅和再生銅製杆開工大幅回升。

圖15 再生銅杆周度開工

數據來源:SMM,信達期貨研究所

圖16 原生銅杆周度開工

數據來源:SMM,信達期貨研究所

三、市場結構分析:市場轉爲back結構,現實轉強

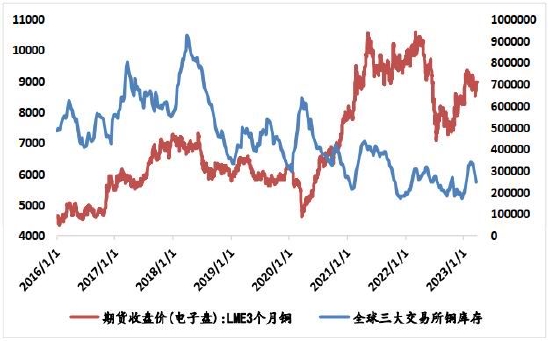

1.全球三大交易所庫存轉爲快速去庫。從庫存端來看,上期所庫存較2月下降了48.3%,社會庫存較2月下降了14.99%。COMEX庫存絕對量爲1.45萬噸,處於往年同期最低位,較2月底下降10.77%,LME銅庫存目前處於6.81萬噸,較2月增加5.91%。總的來看,全球三大交易所庫存較2月下降了25.70%。

圖17 三大交易所庫存(噸,元/噸)

數據來源:wind,信達期貨研究所

圖18 上期所倉單庫存(萬噸)

數據來源:wind,信達期貨研究所

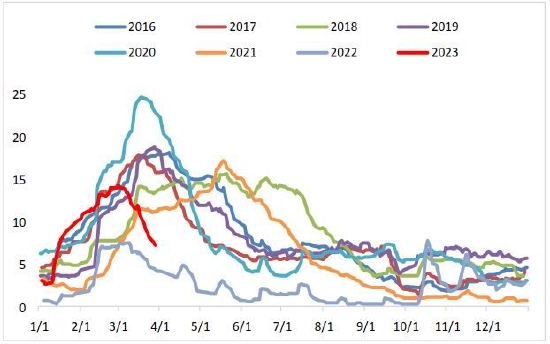

圖19 LME銅庫存季節圖(噸)

數據來源:wind,信達期貨研究所

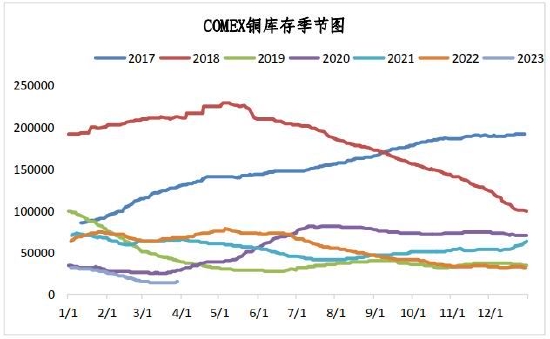

圖20 COMEX銅庫存季節圖(噸)

數據來源:wind,信達期貨研究所

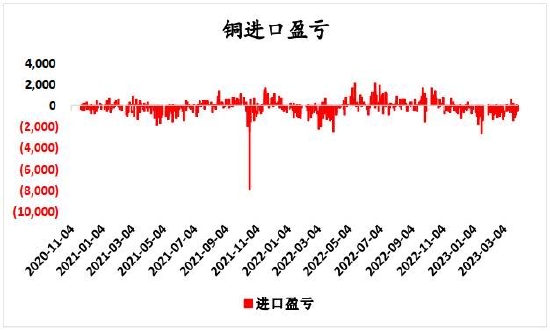

2.進口維持虧損狀態,進口受阻。近期電解銅進口出現500元/噸左右的虧損,可以關注到洋山銅溢價經歷了一輪上漲後再度跌至43美元/噸,表明進口出現收縮。連三-連續價差轉爲相對明顯的結構,這也跟近期消費支撐現貨偏強,而預期偏弱有關。

圖21 進口盈虧變動情況

數據來源:wind,信達期貨研究所

圖22 上海銅現貨平均升貼水與價格

數據來源:wind,信達期貨研究所

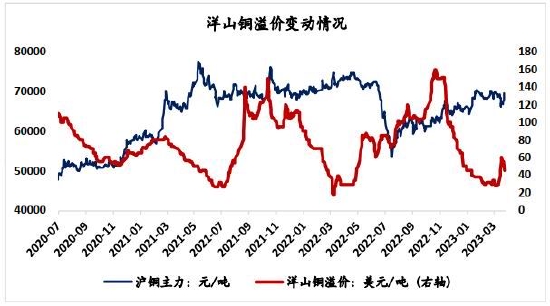

3.精廢銅價差快速回升,精銅壓制廢銅消費,廢銅消費預期走強。3月份精廢銅價差一度站上2000元/噸,處於偏高水平,主因是精銅價格快速回彈。從當前精廢價差的絕對位置來看,後續廢銅消費可能會轉強。

圖23 洋山銅溢價變動情況

數據來源:wind,信達期貨研究所

圖24 精廢銅價差(元/噸)

數據來源:wind,信達期貨研究所

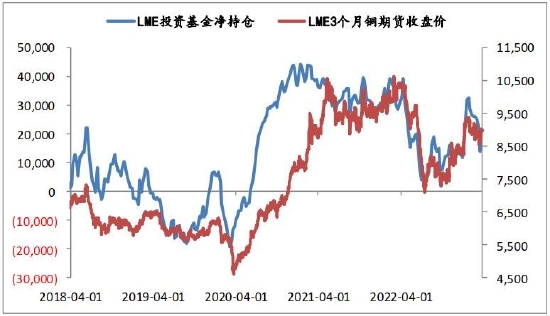

四、持倉:LME淨多持倉先減後增,市場情緒過山車式轉換

從基金持倉的數據可以看出,3月份市場情緒波動性較爲明顯,LME投資基金淨多持倉先出現了快速的減倉,後又出現大幅增倉。這主要是因爲,3月份海外銀行接連暴雷,引發市場悲觀情緒盡顯,擔憂經濟陷入衰退,引發一系列的連鎖反應,空頭力量偏強。而進入下旬之後,美聯儲出手救市,同時加息宣佈25基點,市場開始押注5月不加息,多頭力量增強。多空博弈激烈。

圖25 LME基金淨持倉與銅價(手,美元/噸)

數據來源:wind,信達期貨研究所

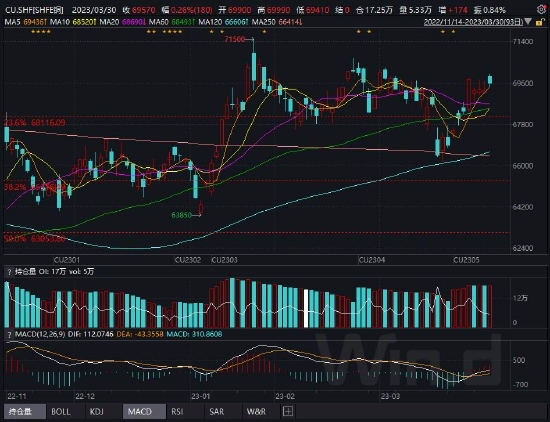

五、技術分析

滬銅主力高位震盪,上方已至壓力位,空間有限,短期高位震盪。

圖26 滬銅2305日K線

數據來源:wind,信達期貨研究所

六、觀點與建議

5月如何加息是關鍵。我們認爲市場現在走的這一波邏輯爲時過早,美聯儲前期的史詩級加息持續了一年之久,當前通脹率正呈現出穩步下滑的態勢,降通脹的終極目標正在逐步的實現。美聯儲下定暫停加息的決心需要夯實的現實經濟基礎,顯然,當前並不具備,畢竟通脹還很高,離預期水平仍有很長距離。因此,若美聯儲5月持續加息,很可能回吐當前的漲幅。另外,海外經濟的風險仍然存在。

供需雙增,需求旺盛。礦端入港量增加,加工費持續回升,冶煉端未出現大規模檢修和減產,供應穩中有增。消費復甦明顯,上期所庫存和社會庫存去庫十分流暢,原生與再生銅杆的開工率均高於上年同期,消費出現了較快的兌現,與基建發力有較大關係。

4月份交易邏輯主要是:市場押注美聯儲抗擊通脹的決心(主邏輯),消費強現實逐漸向強預期(抗跌屬性)

觀點:高位震盪爲主

策略建議:捕捉波段性的空頭機會

風險點:海外黑天鵝事件;基建繼續大力投入

信達期貨