信達期貨:動力煤:基差收斂 待情緒穩定 近月仍可日內短多

核心觀點

11月初動力煤是整個商品市場當之無愧的風眼,以煤爲原料的煤化工品種,以電爲動能的有色金屬,加上存在一定替代關係的煉焦煤及其下游的焦炭和成材。所有人的關注點就一個問題:底部在哪裏?所以,對動力煤底部的測算就成了11月上半月的頭等大事。先是從電煤平衡推算動力煤合理區間,再是從政策底來推算動力煤的現貨價格。我們測算的結果是動力煤會在800-900區間內見底,市場最終的走勢也驗證了這一觀點。

當下動力煤處於一個向上有政策風險,向下有需求支撐的狀態。向上動力煤價格基本頂部就在1000附近,因爲超過這個價格電廠就會面臨虧損。在電廠已經虧損近半年的現實情況下,現貨不太可能再次大幅突破1000,上方面臨極大的政策風險,多頭信心不足。向下動力煤在四季度價格很難大幅低於800,因爲四季度是用煤旺季,且今年的拉尼娜現象更加增加了市場對取暖需求的預期。雖然當下北方港口煤炭庫存已經接近往年正常水平,但不可否認的是前三季度留下的供需缺口仍然是不可忽視的風險因素。從盤面上我們也能看出,動力煤期貨的波動率在逐步縮小,上影線和下影線出現的概率大大增加,走勢以震盪爲主。

我們認爲接下來12月動力煤將在800-1000區間內維持震盪,操作上可逢低買入01合約,逢高止盈。鑑於政策風險較大,爲儘可能規避隔夜風險,可日內操作。另外,考慮到換月帶來的流動性問題,中下旬1月合約交易價值將逐步下降。因此,本策略只適合12月上半月。給出以上建議的原因有二:一是前期期貨大幅殺跌,利空大多已經在盤面上反映完畢。當下處於需求旺季,處於底部的市場,一旦有利好消息就會藉機反彈。二是現貨價格基本維持在1090左右,短期受基本面支撐大幅下跌可能性不大。當下,1月合約的基差率仍有20%之多,隨着交割月臨近,基差收斂就只能以期貨上漲的形式實現。

風險點:新型變異病毒影響超預期,降雪對北方煤炭運輸影響超預期。

一、行情回顧

政策VS需求,期現震盪尋底:雖然經歷了10月瘋狂的過山車行情之後,動力煤在11月逐漸進入冷靜期,波動隨之縮小。主導市場行情的依然是政策風險和需求預期。上半月動力煤價格延續10月的跌勢,來到800的底部區間。隨後,在需求端不斷釋放回暖信號的基礎上,下半月開始了一波緩慢的回升。但臨近11月末,受價格調控機制出臺預期以及新型變異病毒引起的恐慌導致,市場再次殺跌,兩日基本抹去下半月的漲幅。

圖1:動力煤01合約走勢

數據來源:Wind、信達期貨研發中心

二、供給持續回升

據發改委消息,目前全國日均煤炭產量已經達到1200萬噸,爲歷史最高水平。經過8月以來各方面的努力,保供政策取得了極大的成果,煤炭供給受限問題逐步得到解決。隨着新增產能的釋放,煤礦地質環境改善,預期動力煤的供給將維持高位。但冬季北方降雪可能會對產地、港口的運輸造成一定困擾。

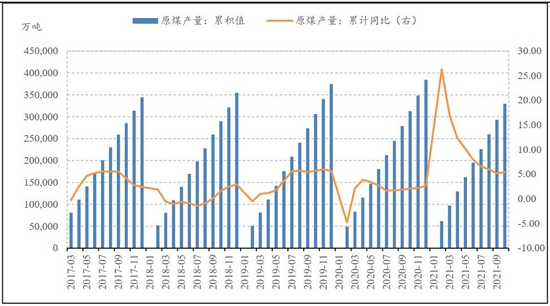

1.動力煤產量

1-10月原煤產量增速回升:1-10月原煤累計產量32.97億噸,累計同比增長5.43%,較前月有所回升。產量上升主要受相關部門大力保供影響,核增產能逐步釋放,預期後續供給仍將維持高位。

圖2:原煤產量及增速

數據來源:Wind、信達期貨研發中心

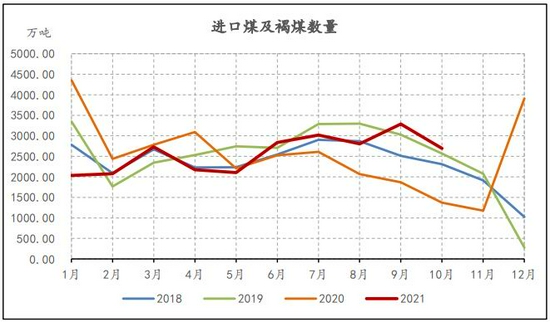

2.煤炭進口

2021年1-10月累計進口煤及褐煤數量2.58億噸,累計同比增長1.74%,年內首次翻紅。10月進口煤及褐煤數量2694萬噸(-594),環比下降18%,同比增速96.21%。

圖3:進口煤及褐煤累計同比變化

數據來源:Wind、信達期貨研發中心

圖4:進口煤及褐煤季節性圖

數據來源:Wind、信達期貨研發中心

三、動力煤需求持續高增長

10月部分地區新能源出力不足的現象仍是困擾當下能源危機的一個重要因素,另外拉尼娜現象導致氣溫下降,取暖需求提前釋放。預計後續火力發電、熱力需求均會上升。

1.火力發電

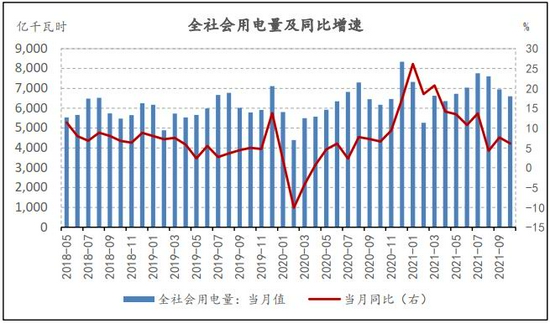

2021年1-10月全社會用電量同比增速收窄:從全社會用電量來看,2021年1-10月全社會用電量68254億千瓦時,累計同比增長13.18%,較前月有所收窄。一方面受能耗雙控影響,各地限電,限制了工業用電的增長。另一方面,居民用電需求下降。但隨着11月北方各地氣溫下降,取暖需求上升,而且四季度火電本身也就面臨增加出力的壓力,預計火力發電將持續高增長。

圖5:全社會用電量

數據來源:Wind、信達期貨研發中心

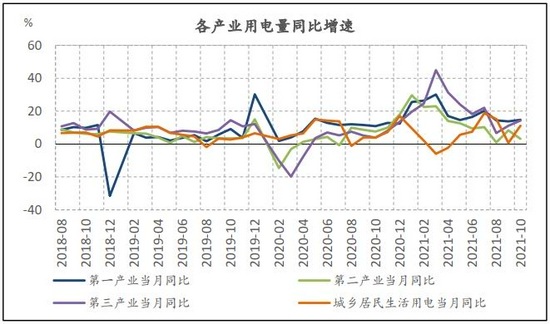

圖6:各產業用電量同比增速

數據來源:Wind、信達期貨研發中心

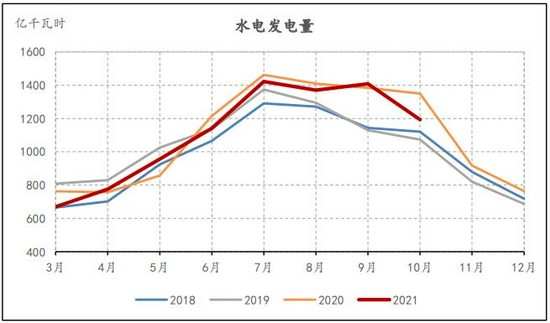

水電季節性下降,同比低於去年:1-10月份水電發電量10222億千瓦時,累計同比下跌2.13%。但相較於用電需求的增速,水電今年明顯出力不足。

圖7:水電發電量偏低

數據來源:Wind、信達期貨研發中心

圖8:三峽出庫流量季節性圖

數據來源:Wind、信達期貨研發中心

火力發電淡季不淡,同比上升:2021年1-10月火力累計發電量47556億千瓦時,同比增長12.34%,10月當月火電發電量4264億千瓦時,環比下降5.7%,同比增加6.83%。10月屬於用電淡季,四季度大概率會迎來冷冬,火電的壓力也將重新面臨挑戰。

圖9:火電發電量同比上升

數據來源:Wind、信達期貨研發中心

圖10:火電發電量持續處於歷史同期高位

數據來源:Wind、信達期貨研發中心

四、庫存處於歷史低位

1.產地庫存

動力煤產地庫存回升:在政策強力保供之下,各主產地全力生產。據發改委消息,當前全國煤炭日均產量已經達到1200萬噸。與之對應的產地庫存終於迎來一波上升,達到正常水平。

圖11:動力煤生產企業庫存

數據來源:Wind、信達期貨研發中心

2.港口庫存

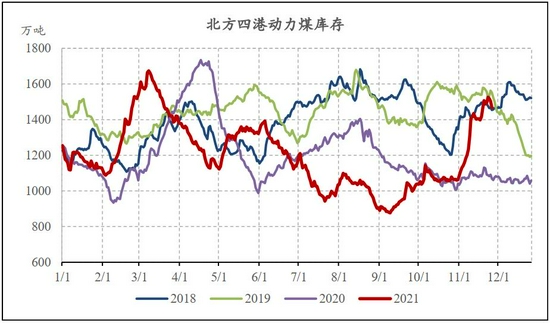

隨着核增產能釋放、保證煤炭運輸、打擊非法囤積等一系列保供政策的出臺。北方四港動力煤庫存在9月見底回升,11月更是快速回升到往年正常水平。今年受拉尼娜現象影響,冷冬將增加取暖需求,因此也需關注後續庫存去化速度。

圖12:北方四港動力煤庫存略有回升

數據來源:煤炭資源網、信達期貨研發中心

五、結論

當下動力煤處於一個向上有政策風險,向下有需求支撐的狀態。向上動力煤價格基本頂部就在1000附近,因爲超過這個價格電廠就會面臨虧損。在電廠已經虧損近半年的現實情況下,現貨不太可能再次大幅突破1000,上方面臨極大的政策風險,多頭信心不足。向下動力煤在四季度價格很難大幅低於800,因爲四季度是用煤旺季,且今年的拉尼娜現象更加增加了市場對取暖需求的預期。雖然當下北方港口煤炭庫存已經接近往年正常水平,但不可否認的是前三季度留下的供需缺口仍然是不可忽視的風險因素。從盤面上我們也能看出,動力煤期貨的波動率在逐步縮小,上影線和下影線出現的概率大大增加,走勢以震盪爲主。

我們認爲接下來12月動力煤將在800-1000區間內維持震盪,操作上可逢低買入01合約,逢高止盈。鑑於政策風險較大,爲儘可能規避隔夜風險,可日內操作。另外,考慮到換月帶來的流動性問題,中下旬1月合約交易價值將逐步下降。因此,本策略只適合12月上半月。給出以上建議的原因有二:一是前期期貨大幅殺跌,利空大多已經在盤面上反映完畢。當下處於需求旺季,處於底部的市場,一旦有利好消息就會藉機反彈。二是現貨價格基本維持在1090左右,短期受基本面支撐大幅下跌可能性不大。當下,1月合約的基差率仍有20%之多,隨着交割月臨近,基差收斂就只能以期貨上漲的形式實現。

風險點:煤炭價格區間調控政策超預期。

信達期貨