信達期貨:旺季支撐仍存 烯烴價格盤整爲主

提示要點:

聚烯烴

驅動層面,檢修量逐步增加,尤其是PP,存量供應壓力小,但新增投產壓制強。下游開工及訂單同步恢復,但補庫力度一般,需求整體表現未超預期。總庫存絕對水平偏低,去化節奏較爲順暢。

估值層面,原料弱勢運行爲主,油價持續承壓,煤價大跌後逐步企穩,對應利潤有所修復,成本傳導作用並不強。1-2月進口延續低位格局,進口利潤處於低位波動,後續進口端壓力並不大。

聚烯烴短期供需矛盾不大,需求給到中性評估,供給處於近端檢修和遠端投產博弈中,綜合來看3-4月旺季階段驅動或許略偏向上。同時估值仍然偏低,在原料不大跌前提下,聚烯烴或走出偏強震盪走勢。

操作建議:L2305逢低短多,入場位參考8200一線,止損參考前低。風險在於原料暴跌、投產集中落地。

PVC

驅動層面,上游開工持續高位,檢修偏少,投產尚存壓力。下游開工逐步恢復,但採購積極性仍偏淡,對高價牴觸情緒明顯。中上游庫存累積至歷年高位,節後去化十分艱難,對價格壓制較強。

估值層面,原料端節後回調一波,蘭炭、電石環節爲PVC讓出部分利潤,但生產利潤修復並未改變供需格局,成本傳導作用不強。出口階段性有所轉暖,但並未帶動庫存有效去化,影響較爲有限。

2月觀測到最重要的變化爲資金動向,05合約持倉從90萬手一路下滑至70萬手,可見品種關注度階段性下滑。價格上方有高庫存和弱需求壓制,下方有政策支撐,PVC短期上下驅動均不強勁,維持震盪判斷。

操作建議:觀望爲主。

一、行情回顧

圖1:L2305行情走勢圖

圖2:PP2305行情走勢圖

資料來源:wind

圖3:V2305行情走勢圖

資料來源:wind

經歷過節前一波拉漲後,節後現實顯然並未跟進,且化工品節前備貨提前透支了一部分需求,因而價格走了一波回落行情。隨後邏輯切換迅速,海外矛盾不激烈,市場分歧主要圍繞政策兌現力度展開,但2月並非傳統旺季階段,因此需求實際表現難以證實或證僞,烯烴品種陷入震盪行情。

聚烯烴方面,價格呈現高位回落後震盪走勢,L價格中樞在8250-8300元/噸,PP價格中樞在7900-8000元/噸。供需格局呈現供減需增趨勢,上游檢修範圍有所擴大,開工隨之下行,而下游則呈現季節性恢復態勢,開工和訂單均緩慢提升,整體庫存流轉順暢,處於同期偏低水平。然高投產壓力逼近,加之市場情緒一般,盤面仍偏弱運行爲主。

PVC方面,價格快速回落後逐步企穩,2月末上行再次遇阻力,運行區間在6100-6500元/噸。市場爭議很大,但博弈空間縮小,上方有高庫存和弱需求壓制,下方有政策支撐,基本面和政策劈叉,且上下驅動都不夠強勁,2月持倉不斷回落,資金明顯流出。

二、聚烯烴(PE、PP)

1.開工表現分化,投產壓力逼近

國內供應方面,整體檢修較之1月份有所增加,但品種間表現有所分化,PE檢修僅略有增加,而PP檢修裝置大幅度增加。最新數據顯示,PE和PP開工負荷分別在88.31%、76.03%,檢修損失量分別約爲17.43萬噸、35.88萬噸。

新產能方面,2月投產壓力巨大,已投產項目有:廣東石化120萬噸PE和50萬噸PP,海南煉化60萬噸PE和50萬噸PP,以及廣西鴻誼30萬噸PP,增量供應增加爲市場關注焦點。據統計,05合約上後續仍有40萬噸PE和100萬噸PP待投產,隨裝置運行逐步穩定,後續供應壓力將逐步顯現。

進口方面,1月數據尚未公佈,12月PE和PP淨進口分別在103.57萬噸、38.50萬噸。1-2月海外檢修增加,進口套利空間小,預計進口環比變化不大,維持低位運行。

總體而言,2月國內產能總體增加,同時檢修亦上行,進口端亦無大幅放量,整體供應壓力並不大。3月仍有部分未投產的新裝置,預計總供給量將有所增加。

圖4:PE開工率

來源:wind,卓創資訊;信達期貨研發中心

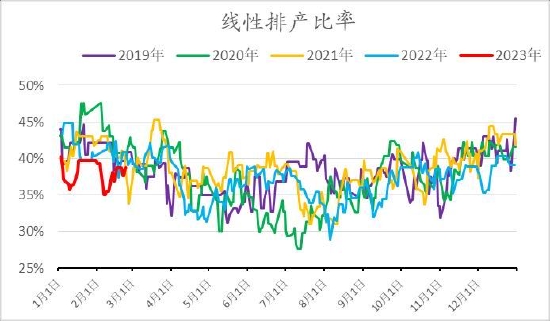

圖5:線性排產比率

來源:wind,卓創資訊;信達期貨研發中心

圖6:PP開工率

來源:wind,卓創資訊;信達期貨研發中心

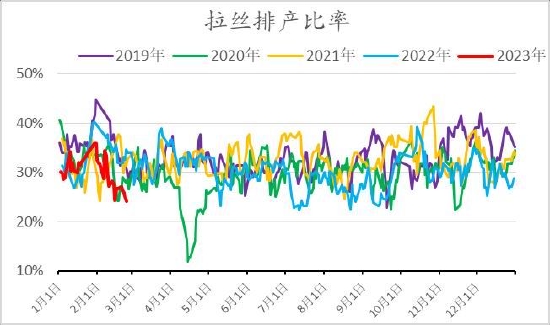

圖7:拉絲排產比率

來源:wind,卓創資訊;信達期貨研發中心

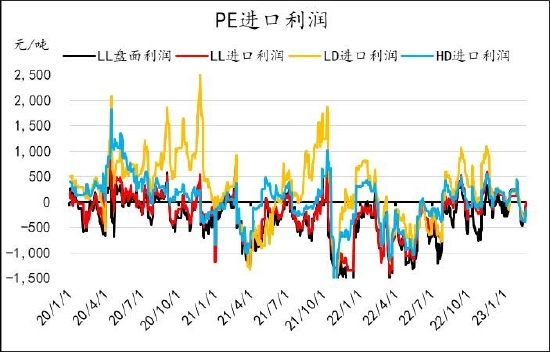

圖8:PE進口利潤

來源:wind,卓創資訊;信達期貨研發中心

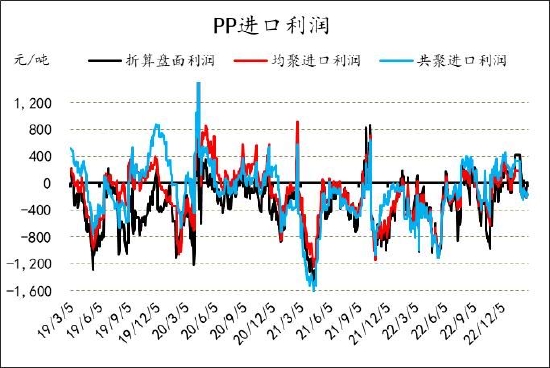

圖9:PP進口利潤

來源:wind,卓創資訊;信達期貨研發中心

2.需求逐步恢復,暫未超預期發力

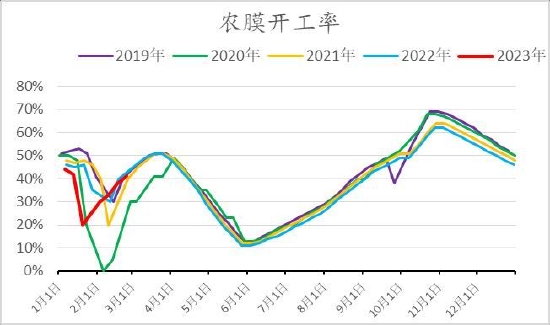

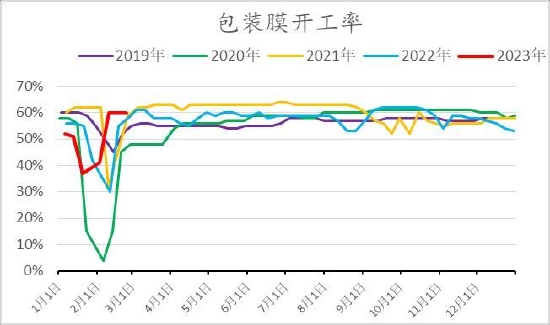

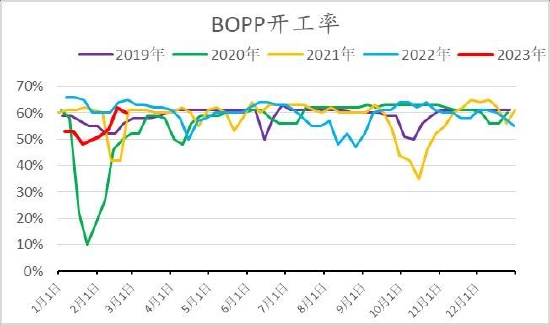

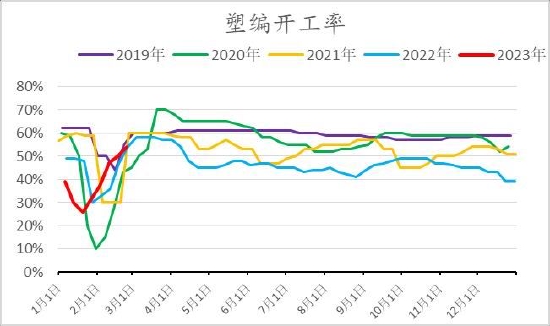

2月份數據顯示,PE下游領域,農膜開工季節性提升至41%,包裝膜開工穩步上行,最近開工在60%;PP下游領域,BOPP和塑編最新開工率在60%、54%。整體開工水平相較往年同期處於中性位置,但採購積極性整體一般。

總體而言,2月正處於節後需求恢復階段,但目前實際需求表現並未超預期,一方面下游工廠主要消耗節前所備貨源,另一方面實際訂單並未超出市場預期。

圖10:農膜開工率

來源:卓創資訊;信達期貨研發中心

圖11:包裝膜開工率

來源:卓創資訊;信達期貨研發中心

圖12:BOPP開工率

來源:卓創資訊;信達期貨研發中心

圖13:塑編開工率

來源:卓創資訊;信達期貨研發中心

3.庫存去化節奏延續

2月份供需流轉節奏正常,下游適時補庫,中上游去化爲主。上中下游樣本庫存顯示,總體庫存壓力不大,其中下游樣本庫存最低,中上游處於同期偏低位置。

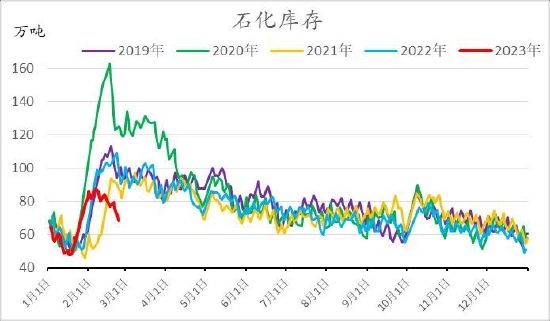

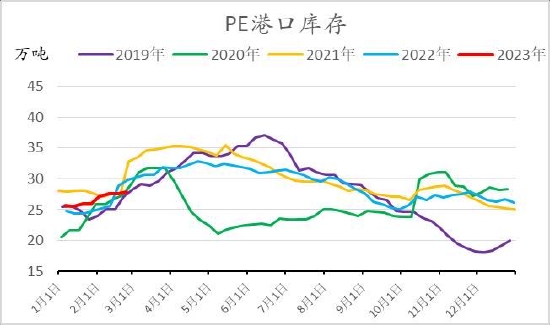

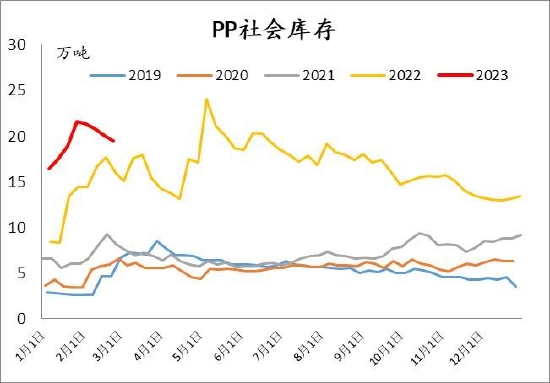

截至2月27日,兩油聚烯烴(PE+PP)庫存76.5萬噸,遠低於歷年同期水平,節後一直處於順暢去化走勢當中。2月份實際進口大概率維持偏低水平,到港進口量緩慢上行,PE港口庫存呈現季節性累積態勢;PP社會庫存節後快速去化,表明中游貿易商環節壓力不大。而下游原料庫存、產成品庫存均基本維持。

圖14:聚烯烴石化庫存

來源:卓創資訊;信達期貨研發中心

圖15:PE港口庫存

來源:隆衆資訊,卓創資訊;信達期貨研發中心

圖16:PP社會庫存

來源:隆衆資訊,卓創資訊;信達期貨研發中心

4.低利潤有所修復,基差偏弱運行

整個2月份期間,原料表現一直偏弱爲主,油價震盪運行爲主,煤價波動幅度更大,呈現暴跌反彈走勢,總體上聚烯烴價格表現略強於原料,因此利潤向上修復,但仍未走出低位區間。預期3-4月聚烯烴供需表現或仍強於原料端,生產利潤延續修復格局。

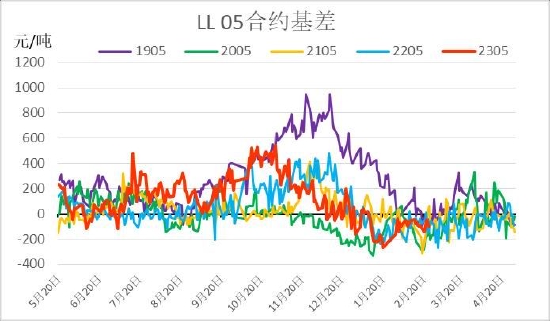

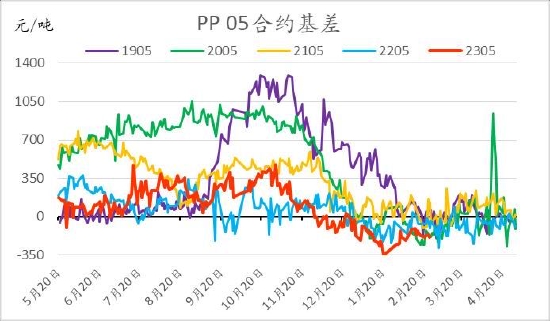

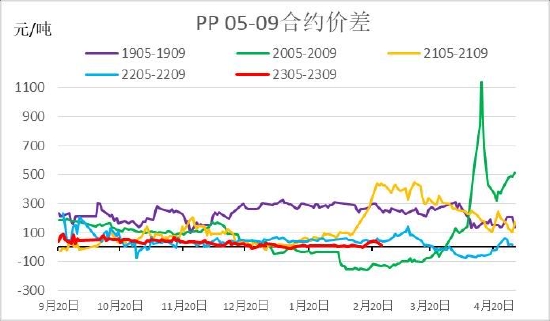

2月供需現實變動並不大,市場主要交易預期因素,因此期貨價格主導基差走勢,05合約價格整體承壓運行,期貨價格向現貨小幅迴歸,基差略有走強。此外,05合約和09合約基本波動一致,5-9價差變化不大。

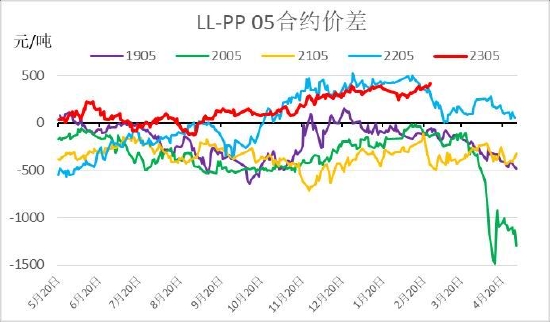

L-PP價差小幅走擴,但核心驅動力基本兌現,因此上行空間較爲有限,暫無相應策略推薦。

圖17:PE利潤

來源:wind;信達期貨研發中心

圖18:PP利潤

來源:wind;信達期貨研發中心

圖19:L05基差

來源:wind;信達期貨研發中心

圖20:PP05基差

來源:wind;信達期貨研發中心

圖21:L05-09價差

來源:wind;信達期貨研發中心

圖22:PP05-09價差

來源:wind;信達期貨研發中心

圖23:L-PP現貨價差

來源:wind,卓創資訊;信達期貨研發中心

圖24:L-PP05合約價差

來源:wind,卓創資訊;信達期貨研發中心

三、PVC

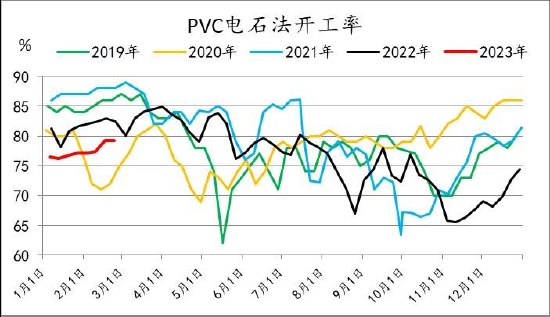

1.開工高位維持,供應總體穩定

據卓創資訊統計,2月份電石市場延續1月下旬的價格下調態勢,整體價格重心明顯下移,各地出廠及終端採購價均較上月底下調了350-400元/噸,最後月底出廠環節價格略有反彈50元/噸。具體走勢看上旬及下旬波動幅度較小,中旬下調速度加快。截至2月24日烏海地區給貿易商電石出廠價在3350元/噸,較1月底下滑300元/噸。

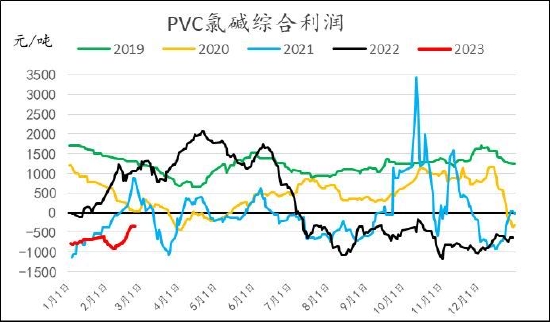

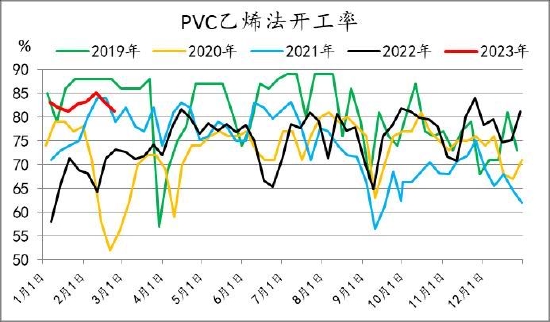

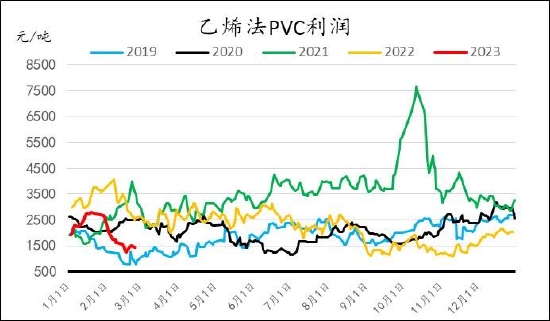

PVC電石法相關工藝仍多處於虧損狀態,外採電石法虧損接近500元/噸,氯鹼綜合裝置虧損接近300元/噸,一體化裝置微利100元/噸左右。現有檢修和計劃檢修量均偏低,開工預計維持高位。乙烯法利潤約在1400元/噸,仍相對可觀,相關開工預計維持高位。

盤點發現,整個2月份期間檢修維持偏低情況,PVC總開工維持高位。預計3月上游開工仍維持偏高水平,存量供應仍充足。投產方面,05合約上尚有三套裝置合計140萬噸待投產,分別爲廣西華誼40萬噸、萬華福建40萬噸及陝西金泰60萬噸。

圖25:PVC電石法開工率

來源:卓創;信達期貨研發中心

圖26:PVC氯鹼綜合利潤

來源:卓創;信達期貨研發中心

圖27:乙烯法開工率

來源:卓創;信達期貨研發中心

圖28:乙烯法利潤

來源:卓創;信達期貨研發中心

2.下游緩慢恢復,訂單數量一般

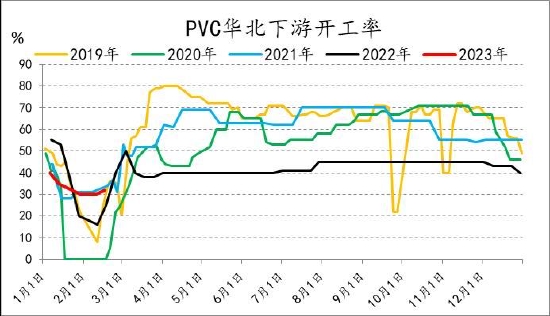

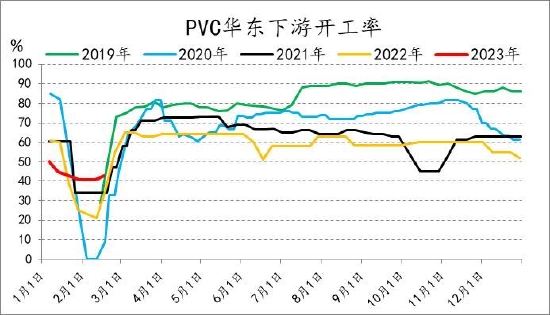

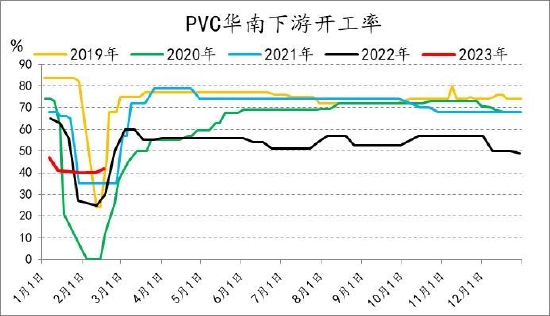

最大終端地產表現仍偏頹勢,PVC下游開工雖漸漸恢復,但承接訂單數量較爲一般,補庫力度暫不足以消化極高庫存。分地區來看,華北、華東、華南三地樣本企業開工分別在35%、46%、45%;分終端流向來看,型材、管材、薄膜樣本企業開工分別在44%、57.91%、63%。

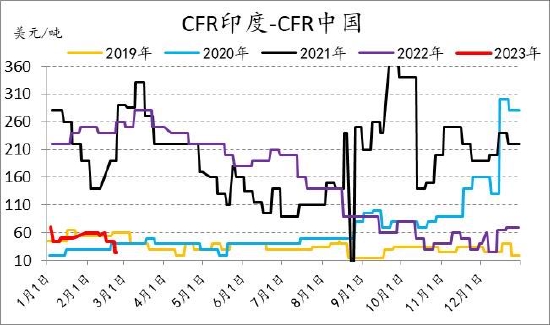

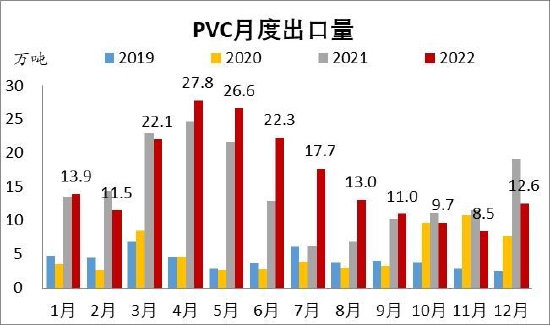

1-2月份亞洲地區外盤報價震盪偏弱爲主,出口窗口階段性有打開狀態,但總量還是有限。據統計,12月淨出口在7.04萬噸,環比上月增加2.76萬噸,預計1-2月出口會小幅提升,但難有大幅放量現象。

圖29:PVC華北下游開工率

來源:V風;信達期貨研發中心

圖30:PVC華東下游開工率

來源:V風;信達期貨研發中心

圖31:PVC華南下游開工率

來源:V風;信達期貨研發中心

圖32:國內外價差

來源:wind;卓創;信達期貨研發中心

圖33:PVC進出口量統計

來源:wind;卓創;信達期貨研發中心

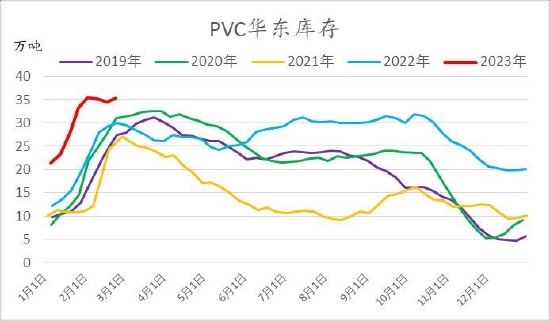

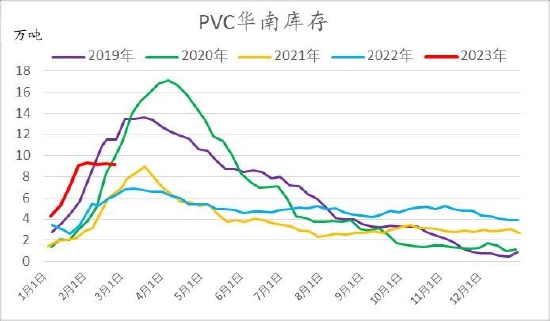

3.高庫存壓力難紓解

截至2月24日,華東及華南樣本總庫存在44.45萬噸,較前一週減少0.67萬噸。穩定運行的裝置,疊加未超預期的需求,節後中上游庫存一路累積超過百萬大關,現階段下游很難快速消化,預計高位庫存會持續壓制PVC價格表現。

圖34:PVC華東庫存

來源:卓創;信達期貨研發中心

圖35:PVC華南庫存

來源:卓創;信達期貨研發中心

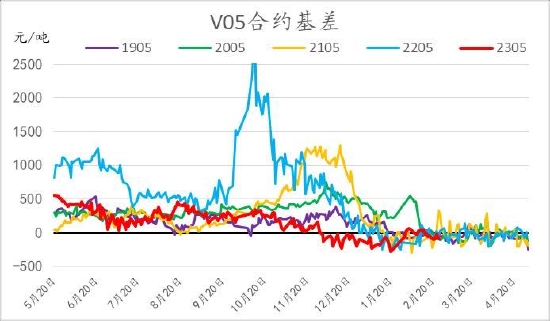

4.期現結構波動小

2月PVC期現價格波動基本一致,總體來看仍是預期因素佔主導低位,價格底部抬升過程中基差略微走弱。合約上近月主導價差走勢,整體波動區間處在0上下。

圖36:V05合約基差

來源:wind;信達期貨研發中心

圖37:V59價差

來源:wind;信達期貨研發中心

信達期貨