信達期貨:煤焦:疫情致悲觀預期 關注做多5月煉焦利潤機會

核心觀點:

焦炭:供需均受限局面延續,宏觀擾動因素增多,現貨下跌空間有限,震盪爲主。焦炭需求方面,終端房地產需求弱勢,加上秋冬季、冬奧會鋼廠限產,使得其對焦炭的需求大幅下降。供給方面,焦企生產受限產和利潤兩方面的掣肘。由於焦炭更爲靠近終端需求,面臨更大的提降壓力,其降價的啓動時點早於焦煤。截至11月29日焦炭現貨經歷了7輪累計1400元的提降,這導致大部分焦企的利潤快速走低,進一步抑制了原本就處於低位的焦爐產能利用率。估值上來看,雖然現貨利潤處於虧損狀態,但盤面利潤已經提前搶跑修復了之前的跌幅。天津港準一級焦爲基準的基差也已接近平水。與此同時我們也不應忽視庫存結構上的一些利多因素,前期現貨的快速殺跌使得投機庫存下降,下游限制到貨持續消耗已有庫存,庫存逐漸向上遊轉移。未來一旦基本面企穩,下游有剛需補庫動作,不排除現貨上漲的可能。

12月宏觀擾動因素增多,一方面,南非新型變異毒株Omicron引發市場對終端需求擔憂;另一方面,相關部門研究制定煤炭價格調控區間,原料端的成本坍塌風險仍在。但現貨已經跌至8月份的起漲點,焦企挺價意願強烈,繼續下跌阻力較大。鑑於此,我們認爲12月焦炭走勢以震盪爲主,建議觀望。

焦煤:供需階段性寬鬆,現貨補跌,期貨寬幅震盪。煉焦煤供給方面,相較於焦企,國內煉焦煤供給處於階段性寬鬆階段。一方面北方降雨季節性下降,產區地質環境邊際改善,煤礦安全問題擾動下降,洗煤廠開工率維持在70%以上;另一方面,蒙煤進口趨於增加,對國內供給壓力有所緩解。需求方面,焦企、鋼廠限產,對煉焦煤的需求下降。與此同時,焦企的利潤處於低位,生產意願不強,且前期焦炭提降幅度低於焦煤,焦煤現貨依然有補跌空間。需求方面,受累於房地產數據持續走壞,終端鋼材需求疲弱。下游焦企生產率也已低於60%,且利潤微薄,抑制焦煤需求。

12月整體市場環境依然偏弱,宏觀事件衝擊仍在。但也需警惕疫情反覆對蒙煤進口造成的阻礙,且當下煉焦煤庫存仍處於低位,不排除階段性脈衝式上行的風險。我們認爲焦煤走勢以震盪爲主,建議觀望。

煉焦利潤:當下焦煤、焦炭均沒有明顯的單邊機會,且波動較大。但品種間的強弱依然是很確定的。焦炭供需均受限,而焦煤進入階段性寬鬆。從基本面上來說,焦炭要強於焦煤。原本盤面煉焦利潤已經修復到正常水平,但今日市場波動較爲無序,且焦炭下半月反彈強於焦煤,技術上可能會有一波調整。如果這次調整能將盤面煉焦利潤打到100以下,我們認爲做多5月合約盤面煉焦利潤依然是不錯的策略。

風險點:疫情衝擊,需求大幅下滑

一、行情回顧

11月焦炭現貨累計7輪提降,期貨震盪:11月受到下游鋼廠需求疲軟以及煤炭端價格調控的預期影響,焦炭現貨快速提降。截至11月29日,天津港準一級焦報2910元/噸,累計提降1400元/噸。焦炭期貨價格上半月跟隨煤炭端走政策調控邏輯,下跌至低點2650;下半月隨着政策擾動逐步消退,房地產政策底部基本確認,市場走預期需求回暖邏輯,盤面開始回升。但11月26日,Omicron變異毒株引發市場恐慌,期價再次下挫,跌去本輪反彈的大半漲幅。

圖1:焦炭期貨走勢圖

數據來源:Wind、信達期貨研發中心

圖2:焦煤期貨走勢圖

數據來源:Wind、信達期貨研發中心

11月焦煤現貨跟隨焦炭下跌,期貨寬幅震盪:現貨端焦煤價格下跌時點慢於焦炭,使得焦企虧損短期內快速擴大。現貨降價的滯後引發了下半月焦煤現貨價格的報復性補跌。最終京唐港主焦煤庫提價由4200元/噸下跌至2350元/噸,累降1850元/噸,超過焦炭降幅。期貨方面,焦煤先是受動力煤以及下游需求走弱影響領跌黑色板塊。隨後,在房地產政策回暖的帶動下跟隨下游走了一波反彈。整體來講,整個11月焦煤期貨處於弱勢。

二、焦炭供需均受限,庫存集中於上游

目前,焦炭仍處於供需均受限的局面。樣本焦企的產能利用率已連續多日位於60%以下,處於歷史低位。需求方面,雖然粗鋼產量平控已經基本完成,但貼水產量仍在創新低。一方面秋冬季限產和冬奧會仍形成客觀上的限制,另一方面下游需求疲軟也是鋼廠生產意願不足的一個因素。但庫存依然處於一個倒金字塔形,後續若鋼廠補庫,仍有可能拉漲現貨。

1.焦炭供給

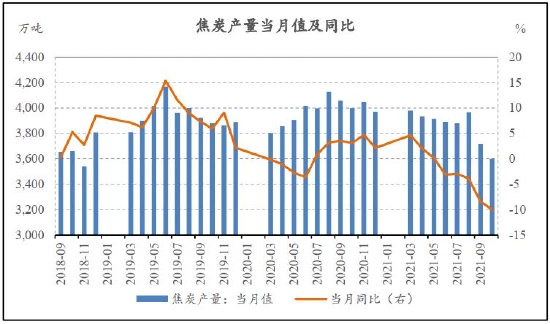

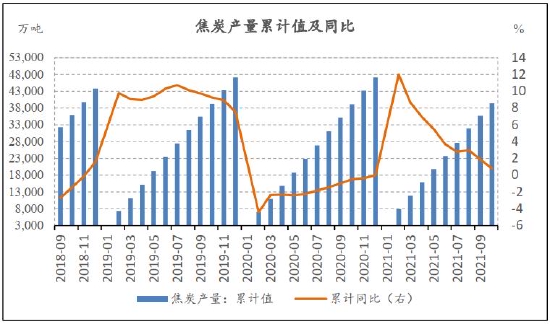

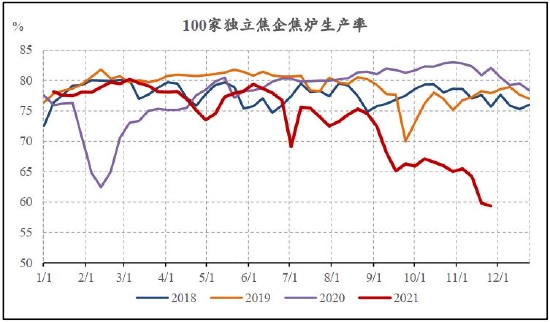

10月焦炭產量同比下降:2021年1-10月,焦炭累計產量爲39410.2萬噸,同比增長0.8%;10月焦炭產量爲3599.1萬噸,環比減少3.21%,同比下跌10.01%。高頻數據方面,10月100家獨立焦企焦爐生產率處於歷史低位,持續位於65%以下。焦炭供給的大幅下滑,一方面受到採暖季、冬奧會限產的影響,另一方面則受到鋼廠出貨不佳的影響。

圖3:焦炭產量當月值及同比

數據來源:Wind、信達期貨研發中心

圖4:焦炭產量累計值及同比

數據來源:Wind、信達期貨研發中心

圖5:100家獨立焦企焦爐生產率

數據來源:Wind、信達期貨研發中心

圖6:247家鋼廠焦企日均產量持續下行

數據來源:Wind、信達期貨研發中心

煉焦利潤低位徘徊:截止11月28日,山西焦企煉焦利潤(含副產收入)在0元/噸附近。目前焦煤焦炭的現貨價格仍處於下跌通道,由於焦炭離需求端比較近,現貨提降較快。但後續若冬奧會、採暖季持續衝擊焦炭的生產,而焦煤的供給又逐步增加。焦企將重新奪回定價權,煉焦利潤也會有一定程度的回升。

圖7:獨立焦企煉焦利潤

數據來源:Mysteel、信達期貨研發中心

2.焦炭需求

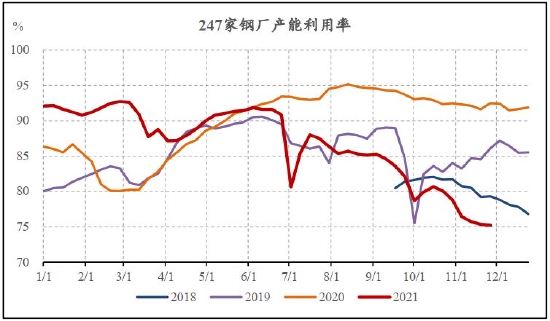

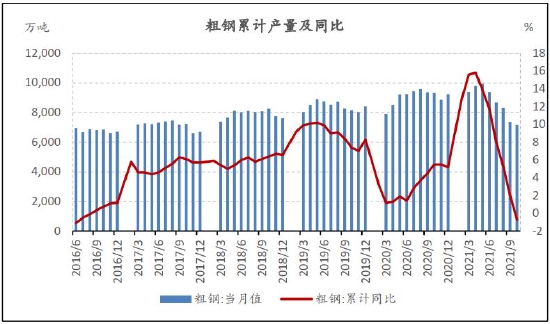

高爐產能利用率低位,粗鋼平控基本完成:粗鋼產量平控疊加能耗雙控,鋼廠產能利用率加速下行。截至11月26日,247家鋼廠產能利用率75.23%,處於近四年低位。1-10月粗鋼產量基本與上年持平,提前完成粗鋼壓減任務。

圖9:247家鋼廠高爐產能利用率下行趨緩

數據來源:Wind、信達期貨研發中心

圖10:粗鋼累計產量及同比變化

數據來源:Wind、信達期貨研發中心

3.焦炭庫存

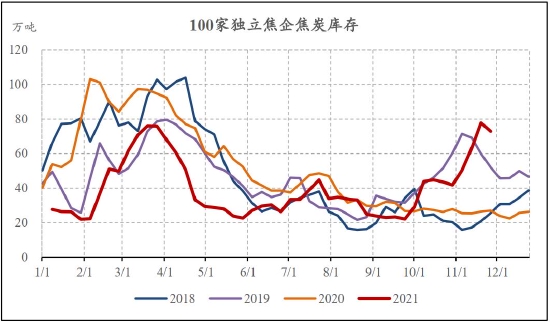

100家獨立焦企焦炭庫存回升:截至11月26日,100家獨立焦企庫存爲72.9萬噸,較月初大幅上升,達到近四年的高點。庫存上升主要是下游需求疲軟,鋼廠控制到貨,導致庫存積壓在焦企。

圖11:100家獨立焦企焦炭庫存持續下降

數據來源:Wind、信達期貨研發中心

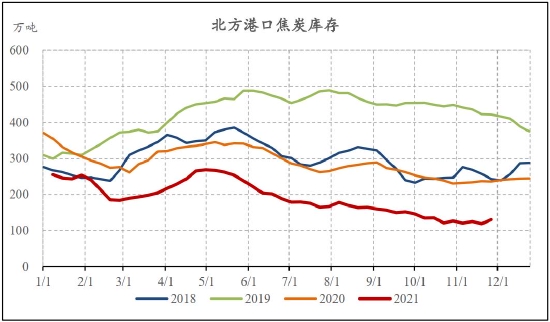

港口庫存維持低位:截至11月26日,北方港口焦炭庫存爲130.9萬噸,與月初持平。目前,焦炭港口庫存處於近四年的絕對低位。港口庫存中最爲重要的邊際變量就是貿易商庫存,目前市場恐高情緒嚴重,貿易商主要以出貨爲主,導致港口庫存持續位於低位。

圖12:北方港口焦炭庫存低位震盪

數據來源:Wind、信達期貨研發中心

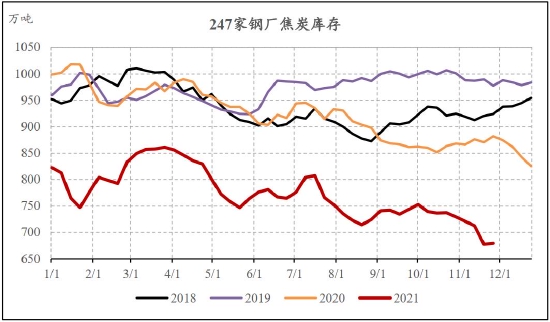

鋼廠控制到貨,焦炭庫存下滑:截至11月26日,247家鋼廠焦炭庫存爲679.57萬噸,較月初下降41.6萬噸。鋼廠限產之下采購意願不足,持續消耗自有庫存,導致鋼廠焦炭庫存一直走低。但鑑於鋼廠庫存處於低位,後續不排除主動補庫的可能。

圖13:247家鋼廠焦炭去庫

數據來源:Wind、信達期貨研發中心

4.焦炭核心邏輯

焦炭供需面依然處於供需均受限的局面,但在7輪提降之後,弱需求的交易邏輯不再順暢。焦煤價格雖仍有下調空間,但成本坍塌邏輯在焦企低利潤面前也不再適用。焦煤價格的下跌更多的會轉化爲焦企的利潤而非直接拖累價格。考慮到當前下游的庫存處於低位,不宜過度看空,仍以震盪看待。

三、焦煤供需階段性寬鬆,現貨補跌

焦煤供需階段性寬鬆,現貨補跌:煉焦煤供給方面,相較於焦企,國內煉焦煤供給處於階段性寬鬆階段。一方面北方降雨季節性下降,產區地質環境邊際改善,煤礦安全問題擾動下降,洗煤廠開工率維持在70%以上;另一方面,蒙煤進口趨於增加,對國內供給壓力有所緩解。需求方面,焦企、鋼廠限產,對煉焦煤的需求下降。與此同時,焦企的利潤處於低位,生產意願不強,且前期焦炭提降幅度低於焦煤,焦煤現貨依然有補跌空間。需求方面,受累於房地產數據持續走壞,終端鋼材需求疲弱。下游焦企生產率也已低於60%,且利潤微薄,抑制焦煤需求。

1.焦煤供給

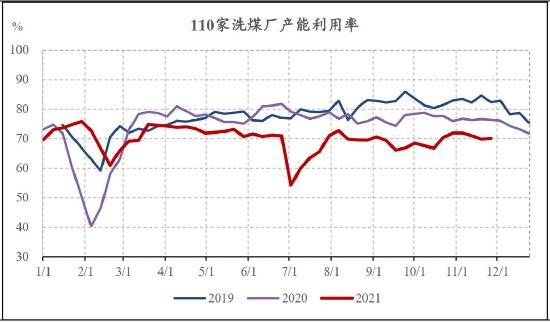

洗煤廠產能利用率維持年內高位:截至11月26日,110家洗煤廠產能利用率70.09%,雖較月初略有下降,但仍維持在70%以上。一般而言,焦煤的供給在四季度會逐步回升。目前主要的風險點就在於蒙煤的進口情況,若疫情反覆,蒙煤進口有再次受阻的可能。

圖14:洗煤廠產能利用率處於同期低位

數據來源:MySteel、信達期貨研發中心

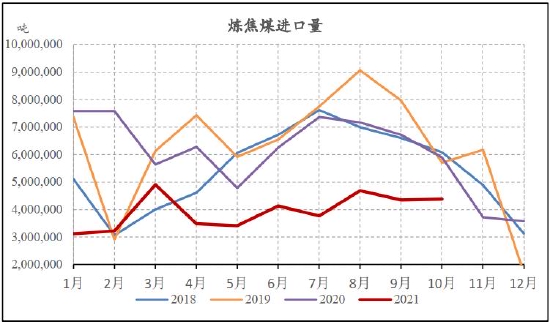

煉焦煤進口數持平:2021年1-10月,煉焦煤累計進口量爲3946.79萬噸,累計同比下降39.54%,降幅略有收窄。10月當月煉焦煤進口量438.4萬噸,環比上升0.86%,同比下降25.66%。煉焦煤進口量下滑主要源於澳煤的缺口仍未補上,再加上蒙煤受疫情以及寒冷天氣阻礙運輸影響,發運量低於歷年正常水平。這兩種因素疊加導致煉焦煤進口量大幅下滑。隨着疫情的逐步控制,蒙煤通關量將逐步恢復正常,同時其他國家的進口量也將增加。

圖15:煉焦煤進口量

數據來源:Wind、信達期貨研發中心

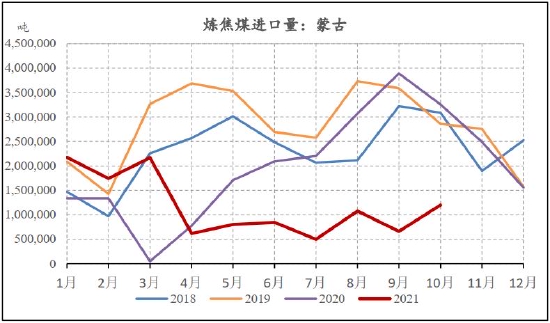

圖16:蒙古煉焦煤進口量

數據來源:Wind、信達期貨研發中心

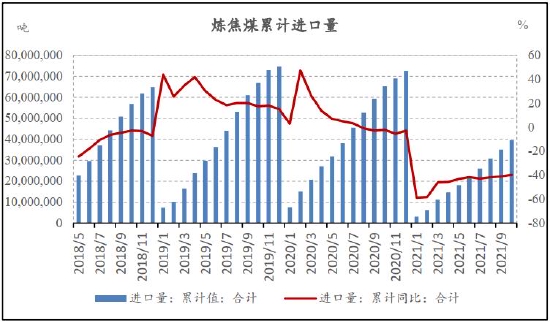

圖17:煉焦煤進口量累計同比

數據來源:Wind、信達期貨研發中心

圖18:蒙古煉焦煤進口量累計同比

數據來源:Wind、信達期貨研發中心

2.焦煤庫存

下游鋼材焦煤庫存回升:截至11月26日,247家鋼廠煉焦煤總庫存爲919.45萬噸,繼續緩慢回升。

圖19:247家鋼廠煉焦煤庫存略有回升

數據來源:Wind、信達期貨研發中心

港口庫存略有下降:截至11月26日,北方港口煉焦煤庫存爲367萬噸,較月初小幅下降。

圖20:北方港口煉焦煤庫存

數據來源:Wind、信達期貨研發中心

獨立焦企庫存加速下跌:截至11月26日,230家獨立焦企煉焦煤庫存1012.91萬噸,較月初下降137萬噸。煉焦煤庫存下降主要是因爲焦煤價格下降滯後於焦炭,導致焦企虧損擴大,採購意願不強。

圖21:230家獨立焦企煉焦煤庫存

數據來源:Wind、信達期貨研發中心

煉焦煤產業鏈庫存下降:截至11月26日,港口+鋼廠+焦企煉焦煤總庫存爲1722.5萬噸,較月初下降70萬噸,目前處於歷史同期低位。四季度一般是煉焦煤累庫的時候,但今年由於前期價格極度扭曲,打亂了企業的正常採購計劃。

圖22:港口+焦企+鋼廠庫存延續累庫趨勢

數據來源:Wind、信達期貨研發中心

3.焦煤核心邏輯

供需階段性寬鬆,現貨補跌。煉焦煤供給方面,相較於焦企,國內煉焦煤供給處於階段性寬鬆階段。一方面北方降雨季節性下降,產區地質環境邊際改善,煤礦安全問題擾動下降,洗煤廠開工率維持在70%以上;另一方面,蒙煤進口趨於增加,對國內供給壓力有所緩解。需求方面,焦企、鋼廠限產,對煉焦煤的需求下降。與此同時,焦企的利潤處於低位,生產意願不強,且前期焦炭提降幅度低於焦煤,焦煤現貨依然有補跌空間。需求方面,受累於房地產數據持續走壞,終端鋼材需求疲弱。下游焦企生產率也已低於60%,且利潤微薄,抑制焦煤需求。

四、核心觀點及投資策略

焦炭:供需均受限,期貨震盪。12月宏觀擾動因素增多,一方面,南非新型變異毒株Omicron引發市場對終端需求擔憂;另一方面,相關部門研究制定煤炭價格調控區間,原料端的成本坍塌風險仍在。但現貨已經跌至8月份的起漲點,焦企挺價意願強烈,繼續下跌阻力較大。鑑於此,我們認爲12月焦炭走勢以震盪爲主,建議觀望。

焦煤:供需階段性寬鬆,期貨震盪。12月整體市場環境依然偏弱,宏觀事件衝擊仍在。但也需警惕疫情反覆對蒙煤進口造成的阻礙,且當下煉焦煤庫存仍處於低位,不排除階段性脈衝式上行的風險。我們認爲焦煤走勢以震盪爲主,建議觀望。

煉焦利潤:若5月盤面煉焦利潤低於100,可擇機做多。當下焦煤、焦炭均沒有明顯的單邊機會,且波動較大。但品種間的強弱依然是很確定的。焦炭供需均受限,而焦煤進入階段性寬鬆。從基本面上來說,焦炭要強於焦煤。原本盤面煉焦利潤已經修復到正常水平,但今日市場波動較爲無序,且焦炭下半月反彈強於焦煤,技術上可能會有一波調整。如果這次調整能將盤面煉焦利潤打到100以下,我們認爲做多5月合約盤面煉焦利潤依然是不錯的策略。

風險提示:疫情衝擊,需求大幅下滑。

信達期貨