股權激勵也留不住,誰是量化大廠最容易“跳槽”的人?

來源:資事堂

私募量化界在過去一週,頻頻遭遇“人員跳槽”的傳聞。

雖然可能只是個別的幾家機構,但在業內已有足夠震動。

隨着信息的明朗化,人們漸漸發現此次“百億私募人員流失”的關鍵或許並不定在人數上,甚至也不在具體人選上。

而是這樣的“人才變動”模式,似乎在全行業都有複製的可能。

當一個行業進入快速發展階段,人才的價值“迅速重估”似乎已經階段性超越了舊有的制度設計,開始對行業產生震動。

這纔是最令人關心,也最有趣的“篇章”。

01

涉及CTA“大廠”千象

在近期的人員離職消息中,千象資產頻頻被人提及。而據公開資料,千象資產的一位骨幹基金經理確實可能離職。

所謂“骨幹”,就是不僅能直接管理“頭寸”,而且還持有所在私募機構的股份。

千象資產成立於2014年,並於2021年正式晉升百億陣營。在一些第三方機構心目中,千象以商品期貨CTA策略見長。

該千象的創始人團隊有兩人,其中一人曾有瑞銀集團從業背景,另一位有科研與智能軟件研發背景。

該機構年度彙報中曾透露:CTA策略將以趨勢跟蹤爲主、截面對沖+配對套利爲輔的配置方式,並開始積極佈局後端約束更寬鬆、進攻性更強的量化選股策略。

02

股權留不住“人心”?

而幾乎就是在春節前後,千象資產的股東的股東,出現了變化。

天眼查提供的工商信息顯示,千象資產股權結構中,兩位創始人(馬科超、陳斌)持股比例均爲35.01%,並列第一大股東。

除此以外,第三大股東寧波福象企業管理合夥企業(有限合夥),則成爲員工股權的持有平臺。

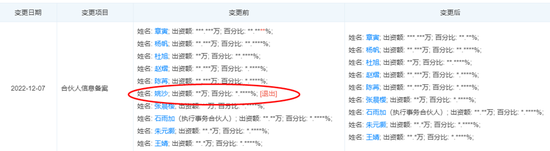

而就是寧波福象,在2023年3月15日出現合夥人信息變更。

如下圖所示,寧波福象合夥的持股人在3月16日出現變更,一位名叫“龐珏嗣”的自然人,退出了持股。

此後,其他渠道傳來的信息顯示,龐珏嗣此前是千象資產CTA組的基金經理之一,於今年3月中旬正式離職。

03

杭州知名量化機構也有情況

另據天眼查,同樣採取PM制(多基金經理制)的白鷺資管,在去年末也出現了人員流失。

2022年12月,一位叫“姚沙”的自然人,退出了白鷺資管的員工持股平臺——麗水嘉庚投資合夥企業——的股東陣營。

事後有信息證實,姚沙的退出,亦與公司投研團隊人員離職有關。

資料顯示,白鷺資管成立於2015年12月,該機構佈局多市場的低相關性資產,主打股票+CTA的多策略產品。

公開信息顯示,白鷺資管的實際控制人爲章寅。

04

影響有待評估

那麼目前程度的離職率,會對相關量化私募的運營產生影響麼?

相關機構的看法是,單一基金經理離職對公司影響較小。

主要理由是,這些離職的基金經理,通常只是公司基金經理羣體中的一人。

比如,千象資產採取多基金經理制(PM制),旗下複合策略產品目前由CTA組的5位基金經理、股票組的6位基金經理共同構成。

千象所有產品均由投資總監統籌、多位基金經理共同管理。

最新離任的龐珏嗣,此前是千象資產CTA組的基金經理之一,管理的頭寸佔比20%—25%。

白鷺資管也是類似情況。

當然上述說法有待觀察和驗證。

05

年輕的“次核心人才”

另一個值得記取的特點是,千象與白鷺的離職人員都是同一個層級。

——次核心層級。

首先,他們並不是私募公司最核心的創始人,也不是公司的直接股東。

其次,他們是公司老闆最想“挽留”的人,所以,它們在公司的持股平臺上有一定股份。

龐珏嗣作爲管理五分之一以上資產的CTA組基金,預計持股比例還不會太小。

其三,他們是一線的投資經理。他們日常工作就是投資。

年輕、“獨當一面”、次核心人員,構成了離職人士的主要特點。

06

曾經輝煌的股權激勵

這樣的人才,對於獨立發展空間是最渴求的,這可能成爲他們離職的主要動力。

但同時,公司也不會沒有對策。

千象資產和白鷺資管,均是2021年之後誕生的百億私募,爲業內的中生代。

這個層級的私募機構往往有較強的市場意識、合作意識,創始人也對股權持較開放態度。

也就是說,理論上,這類機構的綜合激勵都是做的比較到位的。

這兩傢俬募幾乎與同時設立了持股平臺,讓更多投研人員參與持股,以分享公司成長的成果。

天眼查信息顯示:白鷺資管的員工持股平臺——麗水嘉庚投資合夥企業(有限合夥)於2021年9月持股人數量由5人增至10人。

千象資產的員工持股平臺——寧波福象企業管理合夥企業(有限合夥),於2021年12月自然人股東數量由2人增至8人。

但似乎,到了2023年,即便是一部分員工股權激勵,也不再如以往那樣“守得住人心”了。

07

去年都經歷了業績波動

還有一些有趣的細節值得備註,比如,這兩家機構的部分產品,近期表現有點平淡。

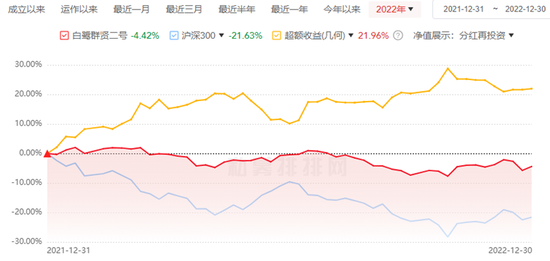

據私募排排網,千象資產的代表產品2022年收益爲9.5%,同期南華商品指數爲19.75%。

私募排排網還顯示:白鷺資管的多策略產品2022年收益爲-4.42%。

衆所周知,業績是基金經理考覈的主要目標,也是公司後續規模的來源,所以業績波動通常都會帶來公司團隊的收入波動,也往往帶來人心的波動。

當然,前述機構的情況是否屬類似情況,外界不得而知。

08

機制如何跟上期望?

客觀的說,人員流動在市場化的私募行業裏,本身是尋常事。

沒有機構可以永遠免疫於此。

但集中、快速的人員流動,肯定會一定程度導致公司管理能力的波動,這是所有私募機構都不願意看到的。

從前述的案例也可以看出,當下量化私募的基金經理考覈機制和激勵模式,已經不一定能適應行業的發展,可能需要一些更多的改變和迭代。

這也是我們後續非常關心的。