澳優的困局與險境:盈利指標全線下滑,牛奶粉收入大降遭“沽售”評級

《港灣商業觀察》王心怡 李鐳

旗下擁有多個知名羊奶粉、牛奶粉及營養品的澳優乳業股份有限公司(以下簡稱,澳優,01717.HK)交出了一份業績大降的2022年答卷。

澳優2023年能否扭轉頹勢?這成爲不少投資者的疑問。

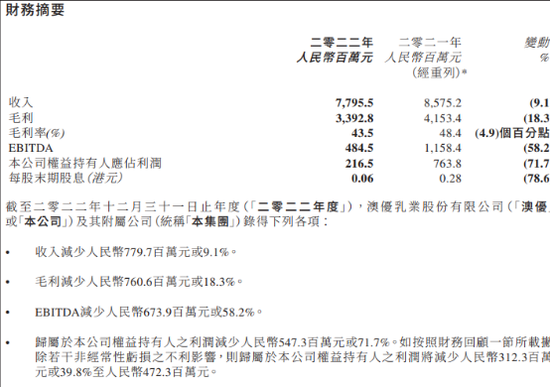

年報顯示,2022年,澳優實現收入約77.96億元人民幣(下同),同比減少9.1%;經調整後歸屬於母公司權益持有人應占利潤約4.72億元,同比減少39.8%;公司權益持有人應占利潤2.165億元,同比減少71.7%。

01

核心盈利指標清一色下滑

詳細來看,可以說澳優多個重要盈利指標2022都清一色下滑。

2022年,澳優實現毛利33.93億元,同比下滑18.3%;毛利率爲43.5%,同比下滑4.9%;EBITDA(稅息折舊及攤銷前利潤)爲4.84億元,同比下滑58.2%。

澳優表示,收入減少主要是由於業內因中國國內出生率下跌及受全球疫情的不利影響而面對激烈競爭,令自家品牌配方牛奶粉的收入減少所致。利潤減少主要是由於集團自家品牌配方牛奶粉的收入減少,以及自家品牌配方奶粉產品的毛利率下跌4.2個百分點所致。

澳優此前介紹2022年業績稱:一是科學調整此前的銷售策略,減小各渠道夥伴的庫存壓力;二是爲了與合作伙伴共同應對行業下行壓力,公司進一步加大對渠道商相關政策及費用支持;三是海外原奶價格持續走高,迭加歐洲通貨膨脹造成的原材料成本上漲等負面因素,造成公司毛利率進一步承壓。

值得關注的是,澳優2022年銷售成本爲44.03億元,近乎與2021年持平;銷售及分銷開支爲21.67億元,較2021年的24.12億元有所減少;行政開支爲6.04億元,大幅超過2021年的5.2億元,經營利潤爲2.75億元,大幅少於2021年的9.53億元;每股基本盈利12.08分,每股末期股息6港仙。

不難看出,在2022年業績下滑且環境不佳的情況下,澳優並沒有縮減成本支出,無論是銷售成本,還是行政開支,這無疑更令公司盈利方面雪上加霜。《港灣商業觀察》試圖就2022財報以及今年是否考慮開源節流等聯繫了澳優投資者關係主管孫潔,未能收到回應。

澳優表示,2023年是公司的管理變革和效能提升年,將集中精力做五個方面重點工作。

1,聚焦羊奶粉和高端牛奶粉業務,調動一切力量,提供更好的用戶體驗,實現在中國以及全球的銷售增長。

2,加強全球供應鏈品質控制及效率提升、提高成本競爭力及供應敏捷性。

3,繼續推動業務標準化和營運數字化,提升運營效率及客戶服務、企業管理的水平。

4,加快更有效的研發,爲現有業務提供支撐,併爲未來成功奠定基礎。

5,穩步推進澳優“黃金十年”計劃,實現營養品業務的整體逆轉,全力打造“澳優健康科學”板塊。

02

遭花旗“沽售”評級,牛奶粉大降

在年報正式發佈之前,華泰證券指出,澳優預計2022年調整後淨利潤同比下降50.5-56.3%至4.55-5.15億元,低於行業預期。考慮到奶粉市場需求疲軟,競爭激烈以及澳優牛奶粉業務競爭優勢不明顯等因素,澳優2023年目標(淨利潤回到2021年水平7.55-7.75億)的達成將面臨挑戰。因此將澳優目標價下調11%至4.0港元,維持“持有”評級。

花旗銀行表示,澳優淨利潤按年下降75-80%,遜該行預期57-67%。不包括商譽和某些資產的註銷,核心淨利潤按年下降51-56%,仍遜該行預期16-26%。由於嬰幼兒配方奶粉業務的庫存持續去庫存,營收按年下滑12%(下半年/上半年跌幅爲8%/15%),遜該行預期10-11%。毛利率縮減原因爲:1,歐盟的高原奶價格和高通貨膨脹率抬高生產成本;2,庫存準備增加;3,在行業低迷的情況下給予分銷商支持性措施。

花旗稱,維持澳優2023/24年的淨利潤基本不變,將對於澳優收入預測下調4-5%,略微上調經營利潤率。因預計2023年嬰兒配方奶粉行業仍較爲艱難,將澳優目標價從4.49港元下調至3.48港元,基於8倍的2023年市盈率(原爲11倍),低於香港同類企業的9倍,以反映澳優疲軟勢頭,維持“沽售”評級。

雖然業績不佳,但澳優在招股書中也表示,儘管整體嬰幼兒配方奶粉行業之表現不理想,公司自家品牌羊奶粉之銷售額於2022年度同比增長6.6%,而中國市場及海外市場之增幅分別爲5.5%及21.8%。據相關行業數據顯示,2022年度以實際零售銷售數據計算,佳貝艾特在中國嬰幼兒羊奶粉市場份額進一步提升逾5個百分點。根據尼爾森IQ數據顯示,佳貝艾特於中國進口嬰幼兒羊奶粉市場所佔份額於2018年至2022年連續五年超過60.0%,預料將繼續穩佔“領頭羊”地位。

據悉,澳優2022年羊奶粉實現收入爲35.91億元,上年同期爲33.69億元;牛奶粉收入爲29.24億元,上年同期經重列爲40.95億元,同比下滑28.6%。

也就是說,澳優羊奶粉雖然增長了6.6%,金額也才2億多一些,但牛奶粉則從高位近41億元,少了10億元以上,降幅巨大。此外,澳優牛奶粉2021年佔營收比重爲47.8%,2022年則降到37.5%;羊奶粉由2021年佔比39.2%提升至2022年的46.1%。

如果對照澳優2021年的牛奶粉與羊奶粉年報數據,“堪憂”就更加清晰了:2021年,澳優自有品牌配方牛奶粉銷售額爲44.14億元,同比增長15.5%;自有品牌配方羊奶粉銷售額33.48億元,同比增長7.8%。

很明顯,即便是澳優正增長還不錯的羊奶粉銷售額,與2021年增速相比,仍然處於放緩狀態。(港灣財經出品)