代理人脫落持續,新業務價值承壓…上市壽險年報“寒意陣陣”

截至目前,A、H股上市險企年報已悉數披露完畢。

2022年無疑是上市險企個險渠道歷經艱難的一年,各公司管理層在談及去年時都提到了一個字“難”。

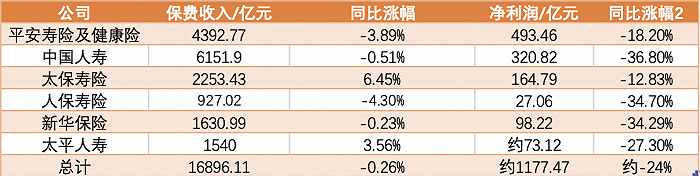

受線下展業困難、代理人脫落等因素影響,上市險企2022年各項數據寒意陣陣。A、H股上市保險公司旗下6家壽險公司(中國人壽、平安人壽、太保壽險、新華保險、太平人壽、人保壽險)合計實現保費收入16896.11億元,同比微降0.26%;合計淨利潤約1177億元,同比下滑24%。

中國人保集團副總裁兼人保壽險總裁肖建友在業績發佈會上總結,當前壽險業主要面臨三大問題,“一是個險隊伍問題、二是渠道策略問題、三是產品策略問題。”

2019年壽險改革啓動,到2022年已行至第三年,這三大方面進展如何?

“在過去幾年隊伍下降的幅度比較大,不是我們不關心他們,也不是不想留存他們,說句心裏話,我們希望這些隊伍跟着我們熬過這樣一個寒冬,但流失依然是巨大的,因爲沒有業務,沒有收入。”2022年業績發佈會上,新華保險副總裁兼總精算師、董事會祕書龔興峯道出近三年代理人隊伍流失之痛。

數據顯示,2022年上市的主要壽險公司的個險渠道代理人數量分別經歷了不同程度的下跌,其中,2022年太保壽險降幅最爲明顯,達54.1%,新華保險下降49.36%。

肖建友表示,2022年受市場需求變化的影響和疫情的原因,線下增員、線下培訓、線下管理、線下籤單都受到影響,個險隊伍穩定性受到挑戰。

太平人壽的代理人人力較2022年初逆勢增長1.6%,達到39.1萬人,爲主要同業內唯一正增長公司。太平人壽總經理程永紅表示,過去三年公司之所以能夠保持人力的小幅正增長,主要得益於主管隊伍的穩定。

不過中金分析師毛晴晴指出,判斷公司未來銷售能力的根本在長期經營能力而非當前代理人的數量和擁有的資源,代理人隊伍的質態是公司戰略正確性和執行能力的結果。代理人收入增長是規模增長的重要前提。

從代理人平均收入看,平安壽險代理人人均月收入7957元,同比增長35.1%;太保壽險核心人力月人均首年佣金收入4134元,同比增長10.3%。

人力的承壓也傳到至新業務價值上,新業務價值體現了壽險企業的成長性。新業務價值的影響因素爲年化新保費和新業務價值率,年化新保費規模是壽險公司渠道策略決定的,而新業務價值率則由產品策略決定。

國泰君安表示,在重疾需求繼續下滑導致個險新單整體承壓以及產品策略調整爲以儲蓄爲主導導致新業務價值率下滑的雙重影響下,上市險企22年新業務價值增速進一步承壓。

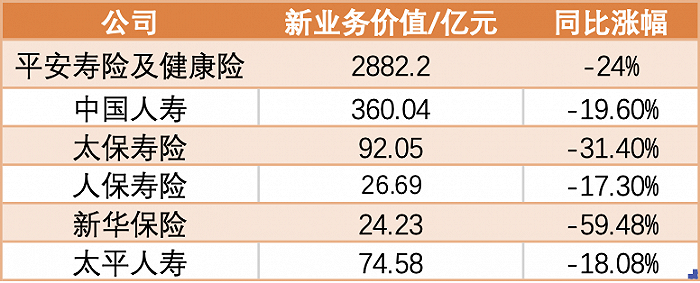

根據年報,2022年,中國平安壽險及健康險、中國人壽、太保壽險、人保壽險、新華保險、太平人壽6家機構新業務價值均出現下滑。其中,新華保險同比降幅達59.48%、太保壽險新業務價值下滑31.37%。

龔興峯表示,2022年新華保險新業務價值下降較多,原因之一在於健康險下降較多。但他同時指出,如果今年一定要單純把健康險,特別是重疾險做到一定的程度,可能並不現實。“公司會隨着市場的變化而作出相應的調整。同時公司也會在培訓客戶宣導、銷售邏輯上下大功夫,適應新客戶的需求,從而使得多元產品能夠支持隊伍增收,維持隊伍組織架構來帶動價值的增長。”

在代理人脫落的背景下,上市險企向銀保渠道尋找第二曲線。國泰君安認爲,受銀行理財破淨影響,客戶對於保本保收益的保險理財需求大幅提升,同時銀行渠道有極大的意願銷售保險獲取中收,從而帶來銀保渠道新單較快增長。

太保壽險2022年在銀保渠道發力明顯,實現銀保渠道保險業務收入304.78億元,同比翻了三倍。中國人壽、平安壽險及健康險、新華保險、人保壽險、太平人壽銀保渠道總保費分別爲634.15億元、290.63億元、439.31億元、440.30億元、491.51億港元,分別同比增長了28.6%、17.6%、7.8%、3.1%和9.4%。

據瞭解,與以躉交爲主要來源的傳統銀保打法不同,新銀保已能較好適應期交產品的銷售方式,爲險企的新業務價值產生正向貢獻。

“平安銀行和平安壽險建設的新銀保模式充分發揮了平安集團內部綜合金融優勢,未來五年內有望成爲平安壽險的主要渠道之一。”中國平安總經理兼聯席CEO謝永林在業績發佈會上表示。

新華保險副總裁王練文也對銀保渠道的未來十分看好,他表示:“2023年無論是在期交產品的價值率方面,還是在躉交產品的價值率方面,我們銀保的貢獻和它的佔比都是在提升,價值率也在提升,可以說銀保的未來很美好。”

儘管銀保渠道發展迅速,但代理人渠道仍被上市險企視作核心。肖建友表示,人保壽險會堅持以個險爲主力渠道,銀保渠道作爲助攻渠道,團險和電商分兩翼,這種渠道佈局不會發生變化。

在王練文看來,銀保在發展,個險也要發展,個險渠道依然是公司的核心渠道,“大家好纔是真的好。”

在產品方面,國壽董事長白濤指出,行業轉型在加快,保險公司都在加快以客戶爲中心的轉型,這一趨勢體現在保險+健康管理和保險+養老服務的管理,現在延伸的速度和延伸的幅度很大。

這一轉型在各家保險公司的年報中均有體現,據中國太保副總裁馬欣介紹,目前大健康正在從“有藍圖”邁向“見成效”的階段,從集團數據看,整個集團的健康險保費實現了持續穩步的增長,使用健康醫療服務的客戶數,在2022年增長了150%。

根據平安年報,在資管新規正式落地、市場利率下行以及權益市場波動的背景下,保險財富類產品相對於其他金融產品的長期穩健優勢凸顯。平安壽險推出多款產品,向上拓展投保年齡,更好地滿足高齡客戶的養老需求。

國泰君安指出,保險的本質在於通過以大數法則爲基礎的保險產品來消除人對於不確定性的擔憂,預計醫療健康和養老服務是長期發展方向。