全國人均存款曝光!畢業到現在,你攢了多少錢?

來源:中新經緯

中新經緯4月13日電 (馬靜 鄧芷若)“今年纔開始把錢存銀行,存得不多,但是看着卡里的錢一點點增長,安全感也越來越足。”小張去年剛剛大學畢業,剛開始她把工資用來買中高風險的基金,後來發現收益不太好,業績波動也大,今年便把大部分錢退出來存卡里了。

愛上存錢的並非只有小張。自2022年以來,居民儲蓄就常成爲熱點話題。據央行日前發佈的金融數據,今年第一季度居民存款新增9.9萬億元,已超過去年全年的一半。

在存款利率下行的背景下,人們爲何更愛存錢了?

近日,央行發佈的2023年一季度金融統計數據報告顯示,2023年一季度人民幣存款增加15.39萬億元,同比多增4.54萬億元。其中,住戶存款增加9.9萬億元,在新增存款中佔比64%,這一數據相當於2021年全年住戶存款新增的總量。同時,9.9萬億元也是2022年全年住戶存款增加值的55.49%,這意味着僅今年第一季度,居民新增存款就超過了去年的一半。

13日,央行上海總部公佈2023年一季度上海貨幣信貸運行情況。數據顯示,一季度,上海人民幣存款增加4341億元,同比多增1781億元。其中,住戶存款增加3421億元,同比多增882億元。對比2022年末數據可知,上海居民一季度存款也已經趕上了上年全年的1/3。目前其他地區尚未公佈一季度相關數據。

中新經緯根據2022年末上海常住人口粗略計算,今年一季度上海人均存款爲22.64萬元,相較2022年末增長1.38萬元。

“手裏有糧,心裏不慌”,這種未雨綢繆的思想也深深影響了大部分中國人的理財習慣。小周畢業於某985財經院校,在北京某金融機構工作,剛從實習期轉正不久。畢業至今10個月,小周的存款剛剛過1萬元。他告訴中新經緯,相較於購買理財、基金等,他更傾向於存款,“畢竟錢太少了,萬一有啥事呢,還得用”。

小周自詡風險意識比較強,雖然目前拿的還是比實習期略高的見習業務員薪酬,但他計劃每個月都能固定存一點,平常也會盡量控制自己的月消費在5500元之內,其中房租佔3500元。他計劃存款超過5萬元之後再考慮購買理財等金融投資品。

同在北京工作的林七畢業快6年了,她將儲蓄看做是生活必要,存款至少5萬是一個安全區間。畢業至今,林七存款接近20萬元,還有一小部分購買了定投的基金。

“這兩年還是比較傾向於存款,之前自己買過基金,覺得收益還行,但現在已經不想這事(買基金)了。”林七表示,最近看好了一款整存整取的定期產品,存4-5年,利率大約在3%,打算過幾天就去激活。

至今已經畢業十年的90後李慧從小也深受父母影響,每次一發工資就立馬抽出70%轉到一張專門用來儲蓄的卡上。“我經常會打開手機看自己的餘額,剛畢業那幾年一看餘額就感覺有點焦慮,現在這幾年看着餘額感覺開心多了。可以這麼說,睡前看一眼餘額,睡覺都更香了。”

不過,她也坦言,70%的儲蓄比例意味着必須壓縮生活質量。“在各大網絡平臺薅羊毛是我的主要休閒娛樂活動之一,家裏的衛生紙、杯子、洗髮水、沐浴露等幾乎都是薅來的。除了推不掉的聚餐,我也從不在外面喫飯。畢竟在外面喫一頓飯的錢,夠買一週的菜了。除了貼身穿的衣物,家裏大部分物品我都從二手平臺上買。”

▲網友在社交媒體分享自己的存錢計劃和攻略來源:社交媒體

在一些社交平臺上,也有不少網友分享存錢心得。有網友建議把工資等收入等額分成三份,其中一份用於強制儲蓄,一份用於投資理財,一份用於日常開支;還有網友分享了“52周存錢法”,第一週存10元,第二週存20元,第三週存30元,一年下來可以存13780元。

從全國來看,居民儲蓄也處於上升態勢。數據顯示,2022年全年人民幣存款增加26.26萬億元,其中住戶存款增加17.84萬億元,佔比爲67.94%,這一比重相較2021年上升17.64個百分點。

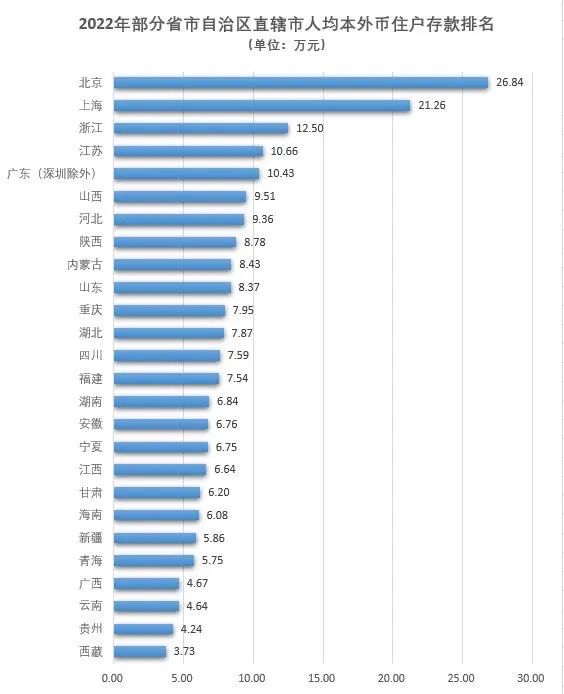

數據顯示,2022年末全國本外幣存款餘額264.45萬億元,同比增長10.8%。分地區看,廣東(深圳除外)的本外幣存款超過32萬億元,是中國存錢最多的地區。其次是江蘇、北京,本外幣存款餘額均超過20萬億元,浙江、上海則接近20萬億元。

據媒體統計,北京、上海高居2022年末人均住戶存款榜首,其中,北京的人均存款接近27萬元,上海人均存款超過21萬元。此外,浙江、江蘇、廣東(深圳除外)的人均存款均超過了10萬元,分別爲12.50萬元、10.66萬元、10.43萬元,但與北京、上海已形成梯度差異。

▲圖源:第一財經

需關注的是,存款利率正在不斷調降。2022年,銀行業出現兩次存款利率下調。第一次是2022年4月市場利率定價自律機制鼓勵中小銀行存款利率浮動上限下調,這一要求並非強制,但作出調整或將對銀行宏觀審慎評估(MPA)考覈有利;第二次發生在2022年9月,彼時多數國股大行自發下調了存款掛牌利率。而近期,河南、湖北、廣東等多地的中小銀行發佈公告下調人民幣存款利率。

利率在下調,居民卻越來越愛存錢,什麼原因?

川財證券首席經濟學家陳靂對中新經緯表示,整體來看,居民儲蓄的持續增加主要受三方面因素影響較大,一是防禦性存款增長;二是疫情對消費場景影響較大,居民消費需求受到壓制,消費支出下降,儲蓄增多。此外,近期資本市場持續波動,也使得居民投資意願下降,部分投資者將風險較大的金融資產轉換爲儲蓄。

植信投資研究院高級研究員王運金也提到了上述原因,他還認爲,部分銀行小幅上調存款利率等過度攬儲行爲也增大了居民儲蓄傾向。

王運金還提到,近幾個月來,存款增速持續高於信貸增速,居民超額儲蓄意味着在現有的流動性水平下,用於消費與購房的資金相對減少,過多資金滯留在銀行體系,利用寬貨幣來拉動內需的實際效果受到影響,貨幣政策的有效性受損,加快實體經濟恢復增長的推動作用可能會下降。

陳靂則指出,居民儲蓄率保持高位反映的是居民消費意願的下滑,需求端萎縮、消費市場持續疲軟不利於中國經濟的平穩健康運行。

不過,包括上海財經大學校長劉元春在內的多位經濟學者都曾提到,把居民儲蓄轉化爲消費的思路不對,不能光盯着老百姓的錢袋子。

陳靂也表示,強化居民消費意願、降低居民儲蓄率的核心在於,降低經濟不確定性,通過穩增長、促收入相關政策手段,推動經濟復甦,使經濟保持穩健增長;降低失業率,提升各行各業景氣度,重點爲受疫情影響較大的行業紓困,進一步增加居民收入,這樣有利於帶動居民信心修復,降低居民儲蓄意願,逐步釋放消費潛力。

王運金提到多條建議,包括對商業銀行進行窗口指導,鼓勵其適度下調存款利率,適當降低攬儲力度,刺激居民消費;進一步放寬限售限購等購房政策,同時做好保交樓工作,解除居民購房的後顧之憂;加快全國各地消費場景建設,拓寬消費渠道;繼續加大消費補貼力度等。

他還提到,央行可以考慮設立消費再貸款工具着力降低銀行資金成本,可考慮將消費貸投放業務納入銀行考覈範圍,推動個人按揭貸款、車貸、裝修貸等的市場利率繼續下行,加快銀行消費貸投放力度,提升居民資金的可獲得性,降低防禦性儲蓄。

那麼,現在問題來了,畢業到現在,你攢了多少錢?對自己的消費有何計劃?

(應採訪對象要求,文中小張、小周、林七、李慧均爲化名)

文:馬靜 鄧芷若 編輯:王玉玲 審校:羅琨

責任編輯:劉萬里 SF014