新鮮出爐!一批基金淨值創新高 最新持倉曝光!二季度怎麼走?基金經理這樣看

淨值創新高的基金經理一季報新觀點來了!

近期,部分基金經理管理的產品淨值創出歷史新高,其中包括深度價值風格的景順長城基金鮑無可,富有哲思的實力老將大成基金徐彥,還有對TMT(科技、媒體和通信)有深度研究的金鷹基金陳穎等。他們在最新一季報中,表達了對投資的想法,以及對二季度的展望。

鮑無可在一季報中特別提到了對AI的看法,他表示,去年底以來,AIGC(人工智能技術生成內容)的橫空出世是重大事件,其重要性不亞於上世紀九十年代互聯網的出現。從長期來看,AI的發展可能會在未來幾十年重塑各個行業,甚至可能顛覆當前的世界格局。“近期而言,儘管我們認爲AI非常重要,但當前A股市場基本上是基於美股映射在炒作相關題材,對於這樣的行情,需要對其可持續性保持審慎的態度。”鮑無可認爲。

價值風格的徐彥一季度重倉了通訊、汽車、公共服務等板塊,與此同時,他的投資也兼具靈活性,根據此前披露的年報,截至2022年年末,徐彥在11-20大重倉股中持有許多科技類股票。特別值得一提的是,據Choice統計數據,截至2022年底,徐彥管理的兩隻基金是持有寒武紀最多的兩隻主動權益基金,而寒武紀年內漲幅已超350%。徐彥也在季報中表達了他對近期火爆的AI的觀察,“我們在關注AI進化,大洋彼岸在關注金融穩定。世界彷彿掉了個個,也許背後都是放大了的人性。”

金鷹基金陳穎一季度重點配置了以電子、計算機、傳媒爲代表的高科技板塊,管理的基金年內表現亮眼。他在一季報中指出,由於一季度數字經濟和人工智能相關公司漲幅較大,減持了部分漲幅較大的科技公司,增持了部分低位的科技股和黃金股。展望二季度,陳穎認爲,隨着市場對前期強復甦預期修正的完成,溫和復甦的經濟將有利於股市中長期走強。二季度需要結合估值、成長性和宏觀經濟等多種因素來做行業比較,在優勢行業中精選嚴重低估狀態的投資標的,不要過分在意市場短期漲跌,而重在投資標的的內在價值和成長性。

鮑無可:AI非常重要但需要保持審慎

作爲一名深度價值型基金經理,鮑無可一直非常看重投資中的“安全邊際”,在一季報中他也再度表示,未來還將堅持自己的投資框架,努力尋找性價比合適的高壁壘公司。

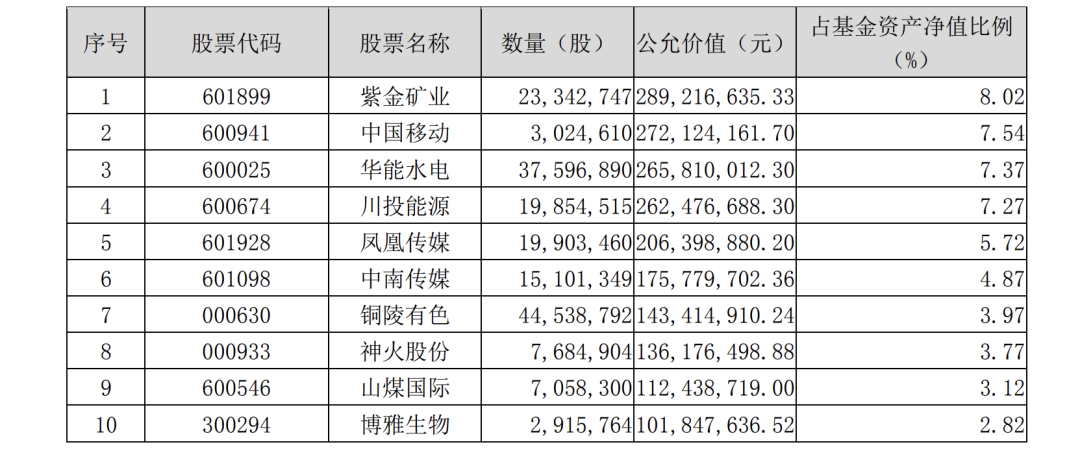

今年一季度,鮑無可重倉了有色、通訊、水電、傳媒等板塊,其中有許多是高股息的品種。以鮑無可管理近9年的代表作景順長城能源基建混合爲例來看,截至一季度末,前十大重倉股包括,紫金礦業、中國移動、華能水電、川投能源 、鳳凰傳媒、中南傳媒、銅陵有色、神火股份、山煤國際、博雅生物。與2022年末時相比,重倉板塊變化不大,倉位上大幅加倉了紫金礦業、銅陵有色等有色類個股,且通訊類的中國移動升至其第二大重倉股。

鮑無可在一季報中寫道,一季度,在疫情管控優化後國內經濟迎來複蘇。海外貨幣政策波動較大,在連續加息後,硅谷銀行和瑞士信貸接連爆雷,這極大地限制了美聯儲和歐央行貨幣政策繼續收緊。

去年底以來,AIGC的橫空出世是重大事件,其重要性不亞於上世紀九十年代互聯網的出現。從長期來看,AI的發展可能會在未來幾十年重塑各個行業,甚至可能顛覆當前的世界格局。

那些能夠把握住AI機會的公司,將有望挑戰現有的行業格局,同時,這也將導致企業之間的競爭變得更加不可測。

當下是AI發展的初期,中國企業處於落後的位置,無論是AI核心模型的研發、新型商業模式的迭代以及底層芯片的製造,我們都希望國內企業能在不遠的將來迎頭趕上。當然,就近期而言,儘管我們認爲AI非常重要,但當前A股市場基本上是基於美股映射在炒作相關題材,對於這樣的行情,需要對其可持續性保持審慎的態度。

本季度A股和港股市場都小幅上漲,本基金也有所上漲。這個季度,本基金倉位基本穩定,主要增加了有色行業的配置。在去年三季報中,我們提出看多市場的觀點,當前我們的觀點沒有改變,長期看,股票市場或許仍會給大家提供可觀的回報。未來,我們還將堅持自己的投資框架,努力尋找性價比合適的高壁壘公司。

徐彥:投資背後都是放大了的人性

價值風格的實力老將徐彥,管理基金淨值在近期創出新高。

觀察徐彥一季度的持倉,以通訊、汽車、公共服務等爲主,其代表作大成睿享混合,截至一季度末,前十大重倉股包括中興通訊(A、H股)、華域汽車、中遠海控(A、H股)、長江電力、廣深鐵路(A、H股)、長城汽車、三一重工、美團-W 、東方明珠、史丹利。

與此同時,徐彥的投資同時也兼具靈活性,根據此前披露的年報,截至2022年年末,徐彥在11-20大重倉股中持有許多科技類股票。特別值得一提的是,據Choice統計數據,截至2022年底,徐彥管理的兩隻基金是持有寒武紀最多的兩隻主動權益基金,而寒武紀年內漲幅已超350%。

此外,徐彥在業內一直被看做是一位哲學家似的基金經理,細品他的季度報告,往往充滿哲思。在這次一季報中,他進行了自己操作上的一點反思,同時也繼續對現實生活和股票投資進行細緻的觀察。他指出,一季度主要得益於少數持倉股票的上漲,整個組合取得了小幅正收益。在操作上,賣出了一些成長股,後來大漲;買入了一些價值股,仍然被套。說明在選股和擇時上我都有很大改進空間。這些操作的主要背景是,在金融市場上,我們在關注AI進化,大洋彼岸在關注金融穩定。世界彷彿掉了個個,也許背後都是放大了的人性。

關於對投資的理解,此前他在2022年年報中闡述地更加豐富。他指出,關於投資,人人都知道價值投資:企業價值等於現金流折現,Discounted Cash Flow 模型而已。五年前,在價值投資的路上我還是一名初學者;後來,跳出投資我漸漸發現,真正的奧妙都蘊含在模型中並沒有出現的時間變量裏,而在時間的河流裏我永遠都是初學者。

“時間很簡單——它在我們身邊,分分秒秒歲歲年年;它又在我們心裏,快樂總那麼短,痛苦卻太長。時間很複雜——在人生的舞臺劇上,每個人既是演員又是觀衆,從沒有事先寫好的劇本;如今,甚至看不清舞臺上到底是哈姆雷特,還是堂吉柯德。這簡單和複雜的奇妙融合孕育了所有規律。如果說2022年,樓市是過去幾年大家已經隱隱感覺到的趨勢的延續,股市是過去兩年的回報幻覺的終結;一年前這樣的展望並不需要什麼對規律的理解,更需要一些對生活的體驗。未來,才真正複雜,新的規律正徐徐形成並展開,它必將融合現有規律以及最複雜的——人。理解規律實屬不易,理解人可能更難。從前,我不明白,各種矛盾如何能毫無違和的共存在同一個人心裏,比如,貪婪和恐懼;我不明白,貪婪和恐懼總在不經意間轉化,極端時甚至融爲一體,以至於無法被戰勝,因爲這就是人。”徐彥如是寫道。

陳穎:美聯儲加息次數仍可能超市場預期

金鷹基金陳穎今年以來憑藉重倉TMT股,業績回報居前。此前在接受券商中國記者獨家專訪時,他旗幟鮮明地表示,計算機、傳媒行業會是趨勢性的反轉,反轉的過程可能一波三折,但反轉的趨勢或已然確立。

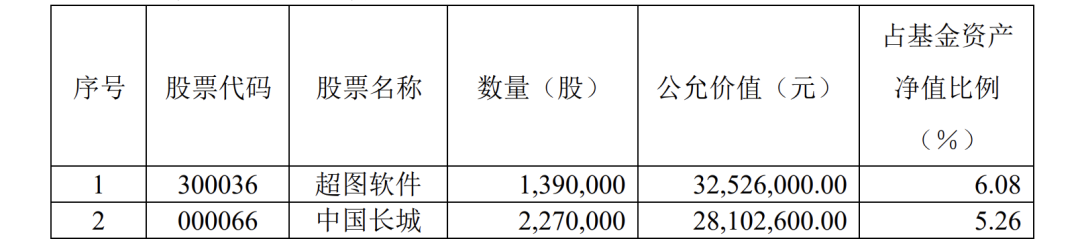

通過一季報觀察他的調倉行爲發現,陳穎在一季度減持了部分漲幅較大的科技公司,增持了部分低位的科技股和黃金股。以金鷹核心資源混合爲例,截至一季度末,前十大重倉股包括超圖軟件、中國長城、長盈精密、中國電影、浙數文化、虹軟科技、山東黃金、新大陸、寶通科技、金橋信息。

陳穎在一季報中表示,一季度,以美國爲代表的發達經濟體通脹數據維持在高位,給各發達國家央行帶來巨大壓力,美聯儲在高利率環境下繼續多次加息。雖然從去年底開始市場樂觀看待2023年美聯儲貨幣政策,認爲下半年可能進入降息通道,但從一季度美國經濟數據來看,市場可能略顯樂觀。經歷美聯儲多次大幅加息後,美國部分利率敏感經濟部門承壓。以硅谷銀行爲代表的部分銀行在寬鬆貨幣環境中擴張的資產表受高利率壓制而出現擠兌風險,雖然聯儲進行了部分救助,但中小銀行的擠兌風險仍時有發生。同時隨着恐慌擴散到股票市場,美股出現一定幅度下跌。

一季度隨着疫情緩解,國內經濟明顯復甦,出行和餐飲娛樂消費出現較大幅度反彈,宏觀經濟各類數據同比大幅改善。隨着3月政府換屆完成後,預計後續促進經濟增長的各項政策也將陸續出臺,國內經濟今年整體處於溫和復甦狀態。

回顧一季度,本基金保持了較高倉位,重點配置了以電子、計算機、傳媒爲代表的高科技板塊。由於一季度數字經濟和人工智能相關公司漲幅較大,本基金在一季度減持了部分漲幅較大的科技公司,增持了部分低位的科技股和黃金股。

展望二季度,我們預計雖然美聯儲進入加息尾聲,整體加息空間不大,但具體加息次數仍可能超市場預期,同時利率維持在高位的時間也可能超出市場預期。隨着國內經濟恢復到正常狀態,我們認爲經濟刺激政策更多起到託底作用,強刺激和大水漫灌的概率較小,更多的可能是經濟的溫和復甦。隨着市場對前期強復甦預期修正的完成,溫和復甦的經濟將有利於股市中長期走強。

我們認爲,二季度需要結合估值、成長性和宏觀經濟等多種因素來做行業比較,在優勢行業中精選嚴重低估狀態的投資標的,不要過分在意市場短期漲跌,而重在投資標的的內在價值和成長性。在具體配置上,我們預計可能維持一季度策略判斷和行業選擇,同時將在選股上更加精益求精。