再次跌破所有均線!從覆盤A股歷次大金融行情,看當下券商板塊的戰略配置機遇

5月25日,大金融延續弱勢震盪,集體低開下行,然而臨近收盤,券商板塊異軍突起,帶動大盤探底回升,截至收盤,板塊代表ETF——券商ETF(512000)反轉收復失地,微紅收漲0.12%。

自5月10日以來,以大金融爲代表的“中特估”主題持續回調,券商ETF(512000)此前日線7連陰(5.16-5.24),已回吐4月25日以來行情的全部漲幅。從技術上看,日K線已經跌破所有均線,重回箱體下沿,同時在5月24日留下向下跳空缺口!

對券商板塊來說,這波回調是倒車接人還是行情結束?從技術層面講,市場資金已經給出了態度,持續在箱體下沿買入籌碼,圍繞券商ETF(512000)半年線持續加註。

行情數據顯示,券商ETF(512000)此前已連續4日獲增倉,合計達9.22億元,資金流入呈現愈演愈烈態勢。昨日盤中券商ETF(512000)再現持續溢價交易,截至收盤,券商ETF(512000)溢價率達0.2%,對於體量220億+的頂流ETF非同一般,足見資金入場態度。

當然除了技術面,基本面或許也到了反轉區間。中銀證券在《對話金融:金融的戰略性配置機遇》報告中,從覆盤A股市場歷次金融風格行情出發,解析當下金融板塊的戰略配置機遇。

一、經濟“弱復甦”年份更容易演繹出金融風格行情

金融風格佔優通常發生在流動性寬鬆的衰退後期與擴張前期,經濟“弱復甦”下行情演繹尤爲突出。2010年以來,金融風格相對A股市場佔優共有三段,分別是2011年8月-2013年2月、2014年10月-2014年12月、2018年8月-2019年7月,其中,2014年行情主要由受到“科技牛市”催化的券商主導,2011-2013年、2018-2019年兩輪金融行情則是表現爲各金融板塊的普漲。

除了2014年的券商行情外,2011-2013年、2018-2019年兩次金融行情均發生在流動性相對寬鬆的衰退後期與擴張前期。在經濟“弱復甦”的年份更容易演繹出較爲突出的金融風格行情。如2013-2014年、2019年是較爲典型的“弱復甦”年份,金融風格有較好漲幅,而2016年、2020年下半年等“強復甦”年份金融風格表現則相對一般。

二、以史爲鑑,貨幣政策寬鬆疊加監管政策催化是金融行情的主要驅動力

1、2011.10-2013.2

2011年下半年開始,由於歐債危機對全球經濟形成持續負面衝擊以及國內通脹高企、貨幣政策收緊,GDP增速持續下行。2011年Q4,通脹出現邊際回落跡象,貨幣政策開始具備鬆動條件,11月8日,央行下調一年期央票發行利率,貨幣政策邊際轉向。同時銀行、地產等泛金融行業的監管政策也釋放了放鬆信號,2012年各地房地產政策在公積金貸款、限購等各方面有所調整放寬。

多重舉措提振之下,金融行業基本面轉好,2012年Q1社融增速開啓上行,至2012年中保費收入同比增長、10年期國債收益率止跌回升,2012年Q3開始,經濟出現回暖信號、GDP增速回升,至2013年底經濟持續演繹“弱復甦”修復態勢。

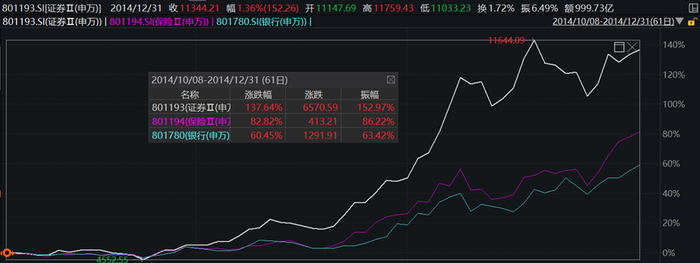

2、2014.10-2014.12

2014年經濟表現相對疲弱,特別是2014年中開始,PMI下行、工業增加值同比明顯回落,爲提振經濟,2014年央行分別於4月、6月兩次定向降準,並於11月降息。貨幣政策之外,2014年資本市場也迎來轟轟烈烈的改革浪潮,2014年5月證監會發文推進註冊制改革,9月“兩融”標的擴容,11月滬港通開始股票交易,槓桿資金、北向資金大量進場,催化了2014-2015年的“資金牛市”。

金融行業基本面來看,2014年Q3-Q4社融回暖但銀行淨息差持續回落,保險保費收入同比仍處下行區間,10年期國債收益率仍在加速下行,缺乏基本面支撐之下本輪行情中銀行、保險雖也有上漲但幅度有限,而券商則顯著受益於資本市場改革催化與“資金牛市”帶來的基本面回暖,行業漲幅明顯,2014.10-2014.12累計漲幅達134.2%。

3、2018.6-2019.4

2018年GDP增速持續下行,同比增長6.6%,爲歷年最低水平,經濟增長動力不足,2018年初爲去槓桿貨幣政策取向穩健偏緊,年中央行未跟進美聯儲加息,6月24日,央行下調存款準備金率,貨幣政策轉向寬鬆。

金融行業基本面上,2018年Q1社融大幅下行至年末觸底反彈,Q3-Q4保費收入同比回升,但10年期國債收益率仍處於下行區間,2019年經濟呈現“弱復甦”修復態勢,各金融板塊普漲。

三、當下金融板塊所處的內外環境如何?

1、2023年經濟呈現“弱復甦”態勢,貨幣寬鬆有望延續

2023年開年以來,經濟整體呈現“弱復甦”趨勢,4月金融數據特別是居民信貸不及預期,在經濟復甦基礎尚不牢固且通脹壓力整體較小的情況下,貨幣政策寬鬆有望持續。

2、行業頻繁迎利好政策

一方面,“中特估”政策之下,ROE考覈導向有望驅動行業估值的系統性提升;另一方面,金融板塊負債端近期迎來密集政策催化,4月7日,中國結算宣佈正式啓動差異化調降股票類業務最低結算備付金繳納比例工作,將實現股票類業務最低備付繳納比例由16%平均降至15%左右;4月10日,中證金融宣佈即日起下調證券公司轉融通保證金比例,預計釋放券商資金約300億元…

3、業績回暖+估值新低

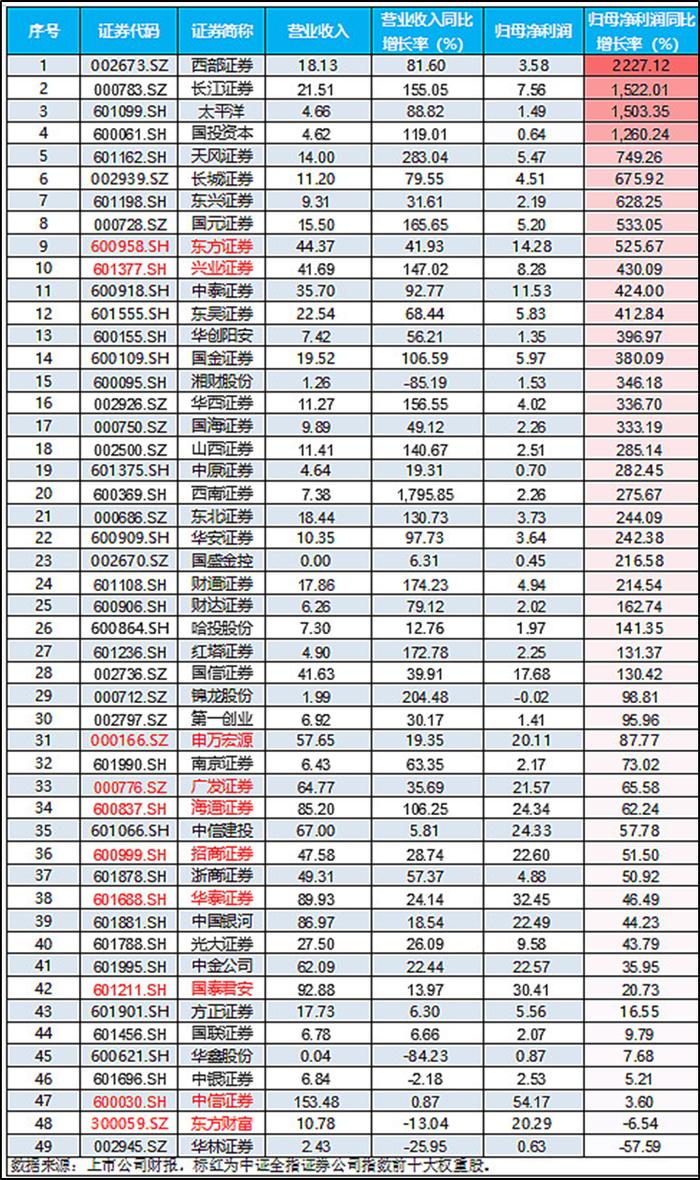

2023年Q1,金融板塊業績顯著回暖,尤其是券商板塊否極泰來態勢顯著。數據顯示,以中證全指證券公司指數囊括的49家上市券商爲例,其中28家一季度歸母淨利潤實現翻番,佔比過半。以整體口徑計算,一季度合計歸母淨利潤達460.87億元,同比增長88.3%。

展望後市,中銀證券表示,負債端成本有望在政策引導下趨於下行,而“中特估”的ROE考覈導向有望引導行業利潤率系統性提升,2010年以來,金融板塊估值整體持續下行,當前或是金融板塊估值系統性提升的重要轉折點,且單純從估值修復角度,板塊也具備較大估值修復空間。總體來看,板塊當前具備戰略性配置機會。

聚焦券商板塊,中銀證券認爲估值仍有修復空間。券商板塊業績拐點明晰,二季度業績修復預期有望延續, 券商(中證全指證券公司指數)市淨率歷史估值中樞1.79倍,當前市淨率1.29倍,處於過去十年8.52%分位點,存在較大上修空間。銀行存款利率下調背景下,若增量資金持續流入資本市場,將有利於助推券商估值上行。

看好券商板塊估值修復行情的投資者不妨關注券商ETF(512000)。資料顯示,券商ETF(512000)跟蹤的中證全指證券公司指數,一鍵囊括49只上市券商股,其中近6成倉位集中於十大龍頭券商,“大資管”+“大投行”龍頭齊聚;另外4成倉位兼顧中小券商的業績高彈性,吸收了中小券商階段性高爆發特點,是一隻集中佈局頭部券商、同時兼顧中小券商的高效率投資工具。

風險提示:券商ETF被動跟蹤中證全指證券公司指數,該指數基日爲2007.6.29,發佈於2013.7.15。基金管理人評估的本基金風險等級爲R3-中風險。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作爲參考,投資人須對任何自主決定的投資行爲負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。