“獨拉”油價“灰飛煙滅”?沙特忘了三十年前喫的虧嗎?

來源:華爾街見聞

一方面,由於沙特放棄瞭如此多的產量,除非油價在未來大幅反彈,否則它將失去大量的石油收入;另一方面,沙特”單獨行動“將再一次讓出份額。

沙特希望通過實施單邊減產來提振原油價格,是一個十分冒險的策略。

北京時間週一凌晨,OPEC+會議結果艱難出爐。沙特7月額外自願減產100萬桶/日,這是該國數年來的最大減產力度,令其產量降至900萬桶/日,爲2021年6月以來的最低水平。該額外減產可能會延長,挑起穩定石油市場的重任。

如果拋開新冠疫情期間需求暴跌的時期,沙特的石油產量將降至十多年來從未見過的水平。

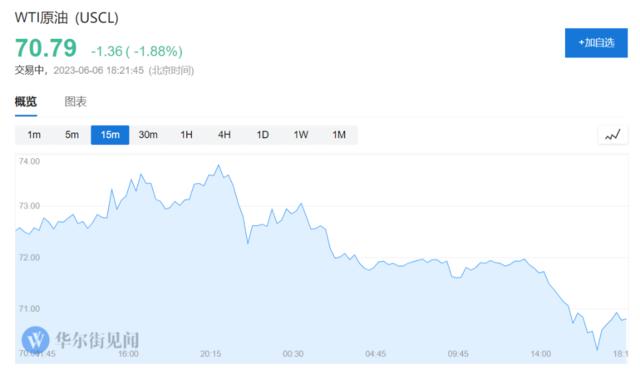

但市場卻並不買單。油價回吐了沙特宣佈減產後的漲幅,截至目前,WTI原油跌破71美元/桶。

6月5日,彭博資深記者 Javier Blas 在專欄文章中表示,沙特單方面宣佈減產是一個高回報但風險極高的策略,他們希望不久後市場就會因此重新緊張起來、需求激增,這也是20世紀80年代時沙特所下的賭注。但事實證明,沙特在這一賭注上輸得一敗塗地。

由於對需求前景的擔憂,沙特在會後承諾將採取“一切必要措施”來穩定市場,但這並未能持續提振油價。

馬來西亞興業投資銀行(RHB Investment Bank Bhd)駐吉隆坡的石油和天然氣分析師 Sean Lim 認爲,OPEC+會議重申了穩定市場的承諾,但會議的結果對石油市場的實際影響微乎其微。

沙特1980年代的代價:不要單獨行動

沙特曾試圖將整個石油市場扛在肩上,但最終付出了巨大的代價,拱手相讓了市場份額。

據Blas,在1987年,現任沙特能源部長阿卜杜勒阿齊茲·本·薩爾曼第一次參加了OPEC的會議,對這位年輕的王室成員來說,這是一個接受教育時刻。在此之前很多年,沙特都在單方面削減石油產量以支撐油價,間接將市場份額拱手讓給了OPEC的競爭對手。

到1985年末,在產量幾乎無法滿足國內消費的情況下,沙特一度認輸,大幅提高了產量,引發了油價的暴跌,當時的油價很快從28美元/桶暴跌至了86年的14美元/桶。沙特這樣做的動機,據說主要是爲了增加自己在石油輸出國中的市場份額。

Blas 認爲,沙特如今宣佈單方面減產是一個高回報但風險極高的策略,可能重蹈當年的覆轍。

沙特將承受巨大的代價

Blas認爲,一方面,由於沙特放棄瞭如此多的產量,除非油價在未來大幅反彈,否則它將失去大量的石油收入;如果要保持盈利收入不變,油價需要飆升每桶超過10美元,沙特政府才能抵消4月至7月期間石油產量的下降帶來的收入減少。

另一方面,沙特再一次讓出份額,OPEC+內的其他所有盟國都將從中受益。Blas 表示,俄羅斯和阿聯酋都並未宣佈減產反映出,兩個國家都比沙特更願意接受低油價。

不過,Blas指出,對於沙特來說,唯一值得安慰的是,與1980 年代不同,目前的競爭沒有當時那麼激烈。現在,美國的頁岩油行業無意增產,俄羅斯也無力增產。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。