【國投安信|能源評論】美國對委內瑞拉制裁重啓對石油市場的影響

來源:國投安信期貨研究院

2023年10月18日,美國對委內瑞拉實施爲期6個月的通用許可證,暫時解除對委部分能源生產及貿易的限制措施,昨日美國財政部文件稱爲期6個月的暫緩制裁將結束,此前的通用許可證中授權的關於委內瑞拉油氣生產、貿易及相關支付活動需在5月31日前停止,但對於現有特別授權(如雪佛龍2022年開始獲得的特別許可證)不受影響,美國將根據馬杜羅政府在7月28日委內瑞拉大選前的相關行爲以繼續評估制裁政策。

1、對原油市場的影響

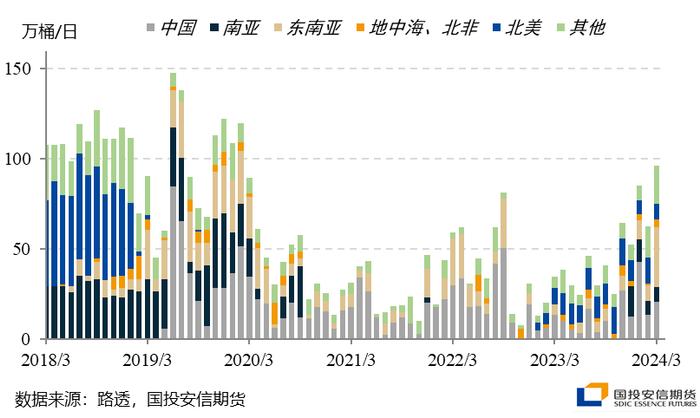

路透船期數據,因受到制裁影響,2019至2022年委內瑞拉原油主要發往中國及南亞、東南亞地區,發運總量在2020年觸底後緩慢恢復。OPEC月報數據顯示委內瑞拉原油產量在2020年觸及33.7萬桶/日低點,2021至2023年平均產量分別爲55.6萬桶/日、68.3萬桶/日、74萬桶/日,2024年一季度產量繼續升至81萬桶/日。

對於原油市場而言,市場在去年委內瑞拉制裁臨時解除後對其一年內的增產預期在20萬桶/日左右,目前來看已有部分兌現。美國此次重啓的制裁若持續進行,委內瑞拉原油產量增速預計趨於緩慢,但是否減產仍具不確定性,雪佛龍今年仍在對委內瑞拉進行新的鑽探工作,計劃至2025年鑽探多達30口新井,委內瑞拉產量重回下降趨勢的可能性不大。因此,基於後期制裁政策的不確定性以及委油產量邊際變化有限的預期,從供應角度看本次美國對委內瑞拉制裁重啓對原油的利多效應比較有限。

對於當前的原油市場而言,我們在4月16日《【國投安信|能源評數】2024年4月IEA/EIA/OPEC月報解讀》中曾指出:“在地緣擾動逐步減弱這一基準預期下,我們認爲當前油價估值偏高,存在回落壓力,回落的節奏既可能是時間換空間的緩慢下行,也可能是被地緣擔憂減弱或需求數據轉弱的特定事件觸發。”近兩期EIA周度數據顯示美國單週汽油表需偏弱,去庫預期亦未得到兌現,仍以偏空思路看待。

2、對瀝青市場的影響

圖:委內瑞拉海運原油發運船期

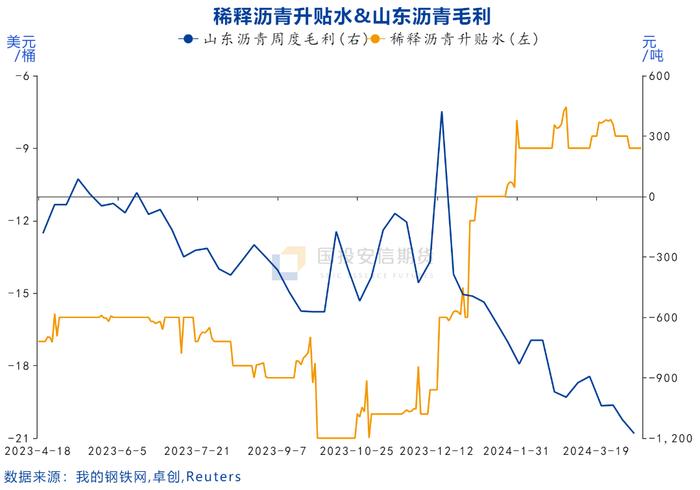

2023年開始,委內瑞拉原油去向重新呈現多元化,美國、印度等國成爲委油的重要去向,直接發往中國的數量有所減少,但2024年一季度隨着委油總髮運量的增加,發往中國的數量亦有所回升。對於無原油配額的地方煉廠而言,前期進口以委油爲主要調和資源的稀釋瀝青進行加工具備一定經濟性,主要因委油受制裁導致去向單一進而升貼水大幅走低。2023年四季度開始,隨着委油去向多元化,稀釋瀝青升貼水持續走高,在瀝青需求疲軟的背景下,加工稀釋瀝青深度虧損,地方煉廠瀝青開工率不斷走低。

因此,若委油去向重新受到限制,稀釋瀝青升貼水面臨下行壓力,對持續受到壓制的稀釋瀝青加工利潤可能形成緩解,相對利空遠月瀝青價格,今日瀝青期貨近遠月價格走強也體現了市場對該事件的關注。但另一方面,對於當前的瀝青市場,二季度需求雖同比仍弱但迎來季節性環比回升,供應端增量預計主要依靠主營煉廠貢獻,地煉產量拖累下供應增量預計相對有限,高庫存壓力有望得到一定釋放,現貨存在支撐。若原油下行持續,近月合約裂解價差的底部預計逐步探明,但遠月合約仍需關注美國後續對委制裁政策的潛在變化以及稀釋瀝青價格的實際下降幅度,核心驅動仍不明朗,預計裂解價差延續弱勢震盪。