戰投浮虧7%,中奧通宇IPO三成募資款用於買房

文/樂居財經 李姍姍

劉向鋒的微博動態停留在了2019年的冬天,至今,他的微博簡介仍是北京中奧通宇科貿有限公司董事長,這是北京中奧通宇科技股份有限公司(下稱“中奧通宇”)股改前的名字。

他更新的最後一條微博是宣傳ABCbook國際親子閱讀,這是劉向鋒旗下另一家公司所經營的繪本租賃業務。

而劉向鋒消失在社交平臺的這些年,是在帶領中奧通宇衝擊資本市場悄然攢勁。

2020年11月,完成股份制改革後的中奧通宇在當月便引入多家戰投,隨後經歷一年半時間的沉澱,中奧通宇終於在2022年中向深交所主板遞交了招股書。

不過,中奧通宇IPO之旅也頗爲曲折和漫長,首次遞表後時隔7個月時間,證監會纔給出反饋意見;今年3月,其重新遞表深市主板,收到第一輪審覈問詢函後,又因招股書中的財務資料已過有效期而中止上市審覈;直到5月25日,更新了財務資料的中奧通宇才恢復上市審覈,重啓IPO。

中奧通宇是一家忠誠度管理服務商,以“積分兌換禮品”等爲主營業務,與銀行金融等領域保持長期合作關係。

2020年-2022年,中奧通宇實現營業收入分別爲5.5億元、6.08億元、6.64億元,業績持續增長的背後,也暗藏隱憂。在大客戶的影響下,中奧通宇三大主營業務收入大幅波動;同時,因與第一大客戶伊利股份談判價格低及採購價格上漲等因素,導致公司毛利率持續下降。

另外,多家供應商在成立當年或次年就成爲公司前五大供應商;未將劉菊芬、劉向飛、馮振東認定爲公司共同實際控制人;遞表前註銷大量關聯公司等情況亦備受監管關注。

據招股書透露,中奧通宇多處辦公室是承租公司實控人妻子的房屋,三年產生合計299萬元的租房款。此次IPO,公司計劃將3.34億元的擬募集資金拿出三成用於買房,不過這一資金投向細節已在最新版招股書中被刪除。

一、劉家三兄妹創業,未認定共同實際控制人

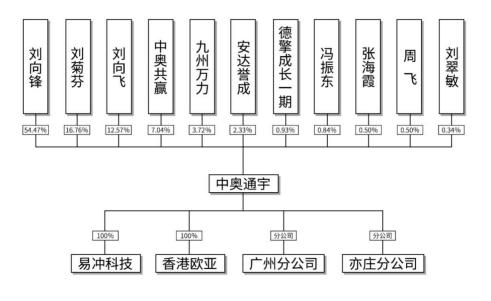

中奧通宇是一家典型的“家族式”企業,它創立於2006年10月,由劉向鋒、劉菊芬及劉向飛三兄妹分別出資20萬元、20萬元、10萬元設立。

遞表前,中奧通宇前三大股東即爲劉向鋒、劉菊芬、劉向飛,直接持股比例分別爲54.47%、16.67%、12.57%;此外,劉向鋒的連襟馮振東也持有公司0.84%的股份。

在共同創業前,劉家三兄妹都有着不錯的工作。大哥劉向鋒在職場摸爬滾打了9年,從中國運載火箭技術研究院到北京數字方舟信息技術有限公司,再到亞信科技中國有限公司,創業前,他在美國NCR公司任大中國區高級技術顧問;弟弟劉向飛畢業於吉林大學臨牀醫學,畢業後幹起了銷售工作,在北京俊潤華麒玉科貿有限公司任銷售部銷售經理;幺妹劉菊芬則在北京愛迪森商貿有限公司,任平面設計師。

中奧通宇成立後,劉向鋒無疑是公司“主帥”,擔任公司董事長、總經理;劉菊芬爲公司副董事長、副總經理;劉向飛則擔任董事、副總經理。

三人共同簽訂了《一致行動協議》,劉向鋒還通過員工持股平臺中奧共贏間接控制7.04%的股份,因此,劉向鋒通過直接持股、上述一致行動協議以及其控制的中奧共贏,合計控制公司90.84%的股份,爲公司控股股東及實控人。

不過,中奧通宇未將劉菊芬、劉向飛、馮振東認定爲公司共同實際控制人,這一情況受到監管關注,要求其說明原因,是否存在未將該三人認定爲共同實際控制人以規避同業競爭、關聯交易、股份鎖定期監管要求的情形。

二、發行後戰投浮虧約7%,對賭協議曲折解除

中奧通宇成立17年間,僅引進過一次戰投。2020年11月,九州萬力、安達譽成及德擎成長一期以18.02元/股的價格分別向中奧通宇增資4000萬元、2500萬元和1000萬元,三家股東持股比例分別爲3.72%、2.33%及0.93%,公司合計融資7500萬元。粗略計算,中奧通宇此時估值爲10.75億元。

此次IPO,中奧通宇擬發行新股不超過1988.75萬股,佔發行後總股本不低於25%,擬募資3.34億元,計算公司市值爲13.36億元。

若按此來算,上述三家股東投入的資本將在中奧通宇發行後因股權稀釋而分別縮水至3727.44萬元、2324.64萬元、935.2萬元,分別浮虧6.81%、7.01%及6.48%。

引進戰投過程中,中奧通宇、劉向鋒還與其簽署了對賭協議。約定如截至2022年末公司未向上市監管機構遞交招股書並獲得正式受理通知的,九州萬力、安達譽成及德擎成長一期有權要求中奧通宇及實控人劉向鋒回購股份。

中奧通宇首次遞表前,2021年末,解除了公司作爲義務人的上述對賭條款,但又補充簽訂了劉向鋒作爲義務人的對賭協議,約定如公司IPO申請最終仍被有權部門否決的,則上述三家戰投有權要求恢復執行與劉向鋒的條款。

直到2022年10月,上述對賭協議補充協議才徹底廢止。不過,證監會仍對此予以重點關注,在反饋意見中要求中奧通宇說明“公司是否在附條件生效的對賭條款相關協議上簽字,相關協議是否約定了發行人違約的情形,是否爲權利義務承擔方,相關條款是否完全、有效終止對賭條款”。

三、主營積分、禮品業務,營收結構生變

中奧通宇爲一家忠誠度管理領域的專業服務商,主要爲銀行、航空、保險、快消等行業的企業客戶提供忠誠度管理服務,包括客戶忠誠度管理、經銷商忠誠度管理等服務,涉及積分商城、信用卡商城和經銷商忠誠度管理三項業務。

所謂忠誠度管理,即通過定量記錄及分析客戶重複購買或持續購買行爲,研究客戶對品牌或企業喜愛和信心程度的營銷活動。營銷學中,將這種重複購買行爲予以對應獎勵和補貼的專門營銷活動計劃,稱爲“客戶忠誠度管理計劃”,通常的形式包括客戶分級會員制、累計消費獎勵制度等。

具體來說,中奧通宇需要提供商品,供給客戶的終端客戶使用積分兌換或信用卡分期等方式獲取。公司最終以商品在積分平臺兌換、信用卡商城等渠道銷售的形式實現收入。

2020年-2022年,中奧通宇實現營業收入分別爲5.5億元、6.08億元、6.64億元;取得歸母淨利潤分別爲6642.45萬元、6108.50萬元和8129.52萬元;扣非淨利潤分別爲6581.04萬元、5906.86萬元和7003.99萬元。

從銷售地區來看,中奧通宇業務高度集中於華北地區,報告期內,公司來自華北地區的銷售收入分別爲4.23億元、4.74億元、5.47億元,佔比分別達76.96%、77.97%、82.49%。

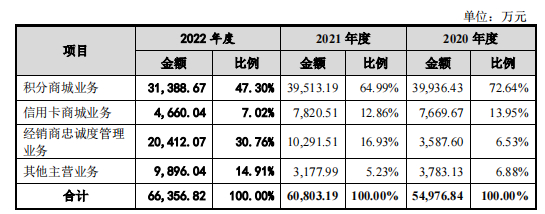

分具體業務構成來看,中奧通宇業績波動較大。報告期內,其支柱性收入來源——積分商城業務的營收持續下降,各期分別爲3.99億元、3.95億元、3.14億元,2021年-2022年同比分別下降1.06%、20.56%,佔總營收的比例從期初的72.64%大幅降至期末的47.3%。

與之相反,公司第二大收入來源經銷商忠誠度管理業務營收規模持續擴大,兩年高速增長4.69倍,營收佔比從2020年的6.53%增至2022年的30.76%。

此外,中奧通宇的信用卡商城業務收入也在2022年出現驟跌,當期爲4660.04萬元,同比下跌40.41%。可見各業務經營穩定性不足。

四、業績波動受大客戶影響,中標伊利遭合規性質疑

實際上,中奧通宇業績波動幅度較大主要受大客戶訂單的影響。

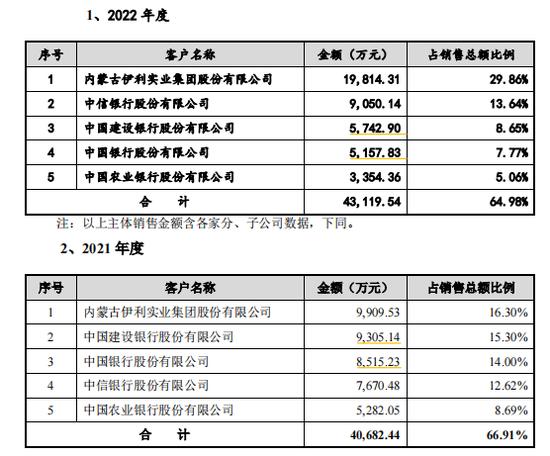

招股書顯示,2020年-2022年,中奧通宇向前五大客戶的銷售金額分別爲3.37億元、4.07億元、4.31億元,佔銷售總額的比例分別爲61.3%、66.91%、64.98%,對前五大客戶較爲依賴。

其中,在2020年-2021年,建設銀行和中國銀行爲公司前三大客戶,主要向其提供積分商城業務,當期公司向建設銀行的銷售金額分別爲7198.69萬元、9305.14萬元,向中國銀行的銷售金額分別爲9639.37萬元、8515.23萬元,兩家客戶的銷售佔比之和各期分別達30.62%、29.3%。

而到了2022年,中奧通宇向建設銀行的銷售金額同比驟跌38.28%至5742.9萬元,向中國銀行的銷售金額同比下降39.43%至8515.23萬元,這直接導致公司2022年積分商城業績規模的萎縮。

中奧通宇表明,受2022年上半年上海公共衛生事件和建設銀行內部流程等原因的影響,建設銀行於2022年4月啓動的積分兌換商品增補流程未如期完成,而建設銀行商品上架協議已於2022年6月底到期,使得公司2022年下半年建設銀行積分商城業務未能開展,導致2022年下半年公司對建設銀行的積分商城收入較上年同期出現下降。

另外,北京冬奧會結束後,冬奧特許紀念品的銷售熱度於第三季度逐漸下降,且相關商品於 2022年9月末在中國銀行積分商城下架後,受下架後不會另行增補政策的影響,使得公司在中國銀行積分商城內上架的商品數量較少,導致2022年下半年公司對中國銀行的積分商城收入較上年同期出現下降。

同時,來自建設銀行和中國銀行的不利因素尚未消除。受商品增補流程較長及冬奧相關商品下架的影響,2023年一季度公司積分商城主要客戶建設銀行和中國銀行的收入同比出現一定幅度下降,從而對公司經營業績產生不利影響。

無獨有偶,中奧通宇經銷商忠誠度管理業務業績的波動同樣受大客戶的影響。

報告期內,公司對內蒙古伊利實業集團股份有限公司(下稱“伊利股份”)開展經銷商忠誠度管理服務,各期向其銷售金額分別爲3546.17萬元、9909.53萬元、1.98億元,同比分別變動-81.87%、179.44%、99.95%。伴隨着對伊利股份的銷售變動,公司的經銷商忠誠度管理收入同步漲跌。

對於各期大幅度的波動,中奧通宇在招股書中作出解釋。2019年,公司在伊利股份經銷商忠誠度管理業務的競爭性談判中,中選了以iPhone爲主的多款電子產品,在其經銷商積分兌換平臺上架了iPhone等電子產品作爲積分兌換禮品,由於該產品單價較高,且兌換量較大,因此2019年度向伊利股份銷售金額較大。

2020年,由於伊利股份引入京東等其他數家較爲強勢的供應商,公司在參加伊利股份競爭性談判時面臨的市場競爭加劇,導致公司中選的蘋果系列產品較少,而中選了售價較低、兌換量較小的小米系列產品,導致2020年向伊利股份銷售金額較低。

2021年,在參加伊利股份競爭性談判時,公司調整了報價策略,重新中選了部分暢銷的蘋果系列產品,導致當期經銷商忠誠度管理業務收入上升。

2022年,公司向伊利股份的銷售金額持續擴大,後者已連續兩年成爲中奧通宇第一大供應商,該情況也引起監管層的注意。在反饋中,證監會要求說明主要客戶的供應商准入機制,進入主要客戶供應商體系的週期、壁壘,在主要客戶合作商考覈體系得分及排名情況、資源位獲取情況等。

同時,證監會對中奧通宇訂單獲取方面的合規性控制提出了質疑,要求其說明是否存在應招標未招標的情形,關於商業賄賂、招投標等方面的內控制度的建立及執行情況。

五、毛利率兩連降,第一大供應商較爲“年輕”

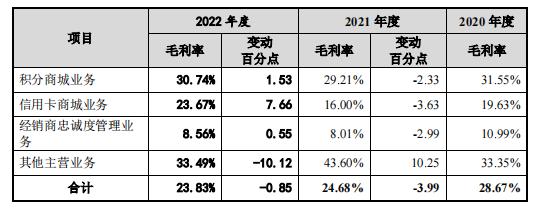

報告期內,還原新收入準則運輸費、平臺服務費調整影響後,中奧通宇毛利率水平分別爲28.67%、24.68%和23.83%,呈持續下降趨勢。

2021年,公司各項主營業務毛利率幾乎全面掉線。當期,積分商城、信用卡商城、經銷商忠誠度管理業務的毛利率分別爲29.21%、16%和8.01%,同比分別下降2.33個百分點、3.63個百分點和2.99個百分點。僅有營收佔比較低的其他主營業務毛利率同比上升了10.25個百分點,達到43.6%。

其中,對於經銷商忠誠度管理業務毛利率的下降,中奧通宇坦言主要是因爲參與伊利股份2021年的競爭性談判,導致中標價格較低。

監管亦曾對此追問,要求中奧通宇結合伊利股份競爭性談判結果、主要銷售產品型號、價格等說明經銷商忠誠度管理業務毛利率持續下降的原因。

另外,對於積分商城毛利率下降的原因,中奧通宇表示,一方面是由於家電類產品等高毛利產品收入佔比下降,另一方面則是由於採購價格上漲。

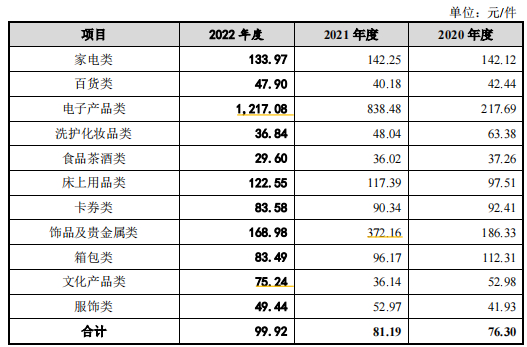

招股書顯示,2021年,公司採購的11大類產品中,有一半處於價格上漲趨勢,且漲幅較大。其中,電子產品類、飾品及貴金屬類、牀上用品類及服飾類產品採購單價分別爲838.48元/件、372.16元/件、117.39元/件和52.97元/件,同比分別上漲285.17%、99.73%、20.39%和26.33%。

報告期內,中奧通宇向前五大供應商的採購金額分別爲1.03億元、1.3億元、2.3億元,佔採購總額的比例分別爲25.92%、28.78%和46.12%,其前五大供應商變化較大,新增供應商較多。

不僅如此,還存在供應商成立當年或次年即成爲公司前五大供應商的情況,多家主要供應商較爲“年輕”。

具體來看,河南泰和鹿鳴供應鏈管理有限公司(下稱“泰禾鹿鳴”)成立於2020年2月,成立當年就成爲中期通宇第四大供應商,向公司供應電子產品,金額爲1896.81萬元。

2021年-2022年,泰禾鹿鳴很快躍居公司第一大供應商,當期公司向其採購金額分別達到5064.33萬元、9752.19萬元,採購佔比分別達11.22%、19.57%。

類似的情況還有2021年中奧通宇新增的前五大供應商,河南億法實業集團有限公司。該公司於2020年10月剛剛成立,2021年-2022年,中奧通宇向其採購電子產品,採購金額分別爲1588.22萬元、3848.89萬元。

有業內人士表示,成立時間較短便成爲IPO公司供應商的情況經常出現,但這其中容易滋生利益輸送的問題,也是監管層問詢的重點。

六、子公司無一盈利,遞表前大量註銷關聯公司

遞表前,中奧通宇旗下僅有1家境內註冊成立的全資子公司、1家香港註冊成立的全資子公司和2家分公司,沒有參股公司。

2022年末,中奧通宇兩家全資子公司北京易衝科技有限公司、香港歐亞科技有限公司無一盈利,當期淨利潤分別爲-15.2萬元、-2.53萬元。

樂居財經《預審IPO》注意到,報告期內,中奧通宇實控人及其關係密切的家庭成員曾經控制或者擔任董事、高管的關聯公司存在大量註銷或股權轉讓的情形。

例如,2020年,劉向鋒、劉向飛分別曾控制的北京博大萬源商貿、北京宇和樂康商貿中心被註銷,2019年-2021年,公司副總經理、董祕楊鈺曾擔任經理的中移聯信息、全資持股的菁銳諮詢、擔任董事的快看(北京)科技相繼註銷。

2022年,劉向鋒配偶的哥哥劉年松持有90%股權並擔任執行董事兼總經理的深圳鄂華汽車也被註銷。此外,劉年松還在2019年-2020年批量轉讓了湖北菱馬實業、廣東菱馬實業、海口菱馬汽車等5家公司的股權,並辭去上述公司的執行董事職位。

對此情況,證監會要求說明相關關聯方註銷的具體原因、是否存在爲發行人代爲承擔成本費用等情況以及股權轉讓具體情況,是否徹底轉讓、是否存在他方替公司關聯方持有相關企業股份的情況。

七、租用實控人妻子房屋,1.02億募資款用於買房

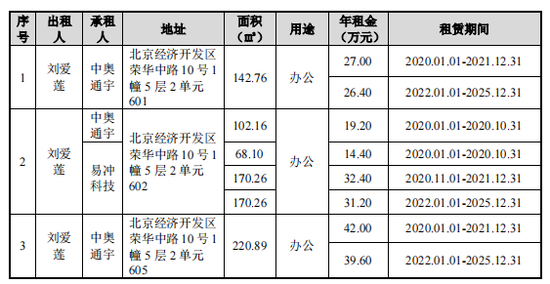

報告期內,中奧通宇承租了公司實控人妻子劉愛蓮的房屋,產生了關聯方租賃。其中,租用北京經濟技術開發區榮華中路10號1幢5層2單元601、605,2020年-2021年年租金分別爲27萬元、42萬元,2022年-2025年分別降至26.4萬元、39.6萬元。2020年-2022年租房費用分別爲102.4萬元、101.4萬元、97.2萬元,合計299萬元。

對此,中奧通宇解釋稱,公司及其子公司無自有房產,無法滿足日常生產經營所需,因此需租賃房產,上述房產位置人流、物流、車流聚集,具有顯著的區位優勢。同時,此次發行募資後,公司將購買商業辦公樓,計劃整體搬遷至新辦公樓,屆時將不會繼續承租上述關聯房產。

招股書顯示,此次IPO,中奧通宇擬募集資金3.34億元,其中2.36億元用於運營服務體系升級建設項目,9749.69萬元用於研發中心建設項目。

在此前遞交的招股書裏,中奧通宇列出的項目投資明細顯示,運營服務體系升級建設項目中,其將投入8083.4萬元用於房產購置費,佔該項目投資資金總額的34.24%。不過,在最新更新的招股書中,中奧通宇刪去了這一段。

中奧通宇表示,將在募集資金到位後,在北京經濟技術開發區亦城國際中心附近購買商業辦公樓,該地區可供出售的辦公場所充足,售價在2-2.8萬元/㎡。按此計算,中奧通宇將購置的房產面積在2886.93㎡-4041.7㎡之間。

另外,研發中心建設項目中,中奧通宇還要拿出2144.52萬元用於購置房屋。兩項目購房費合計1.02億元,佔總募資款的比例爲30.54%。

附:中奧通宇上市發行中介機構清單

保薦人:申萬宏源證券承銷保薦有限責任公司

主承銷商:申萬宏源證券承銷保薦有限責任公司

發行人律師:北京市中倫律師事務所

審計機構:立信會計師事務所(特殊普通合夥)

評估機構:銀信資產評估有限公司

責任編輯:劉萬里 SF014