寶潔、奇華頓的香料供應商格林生物衝刺IPO,但盈利能力仍是短板

界面新聞記者 | 吳容

界面新聞編輯 | 許悅

嗅覺經濟熱潮下,又一家香料供應商要上市了。

6月2日,格林生物科技股份有限公司(以下簡稱“格林生物”)披露招股書,擬創業板掛牌上市。

格林生物於1999年在浙江省建德市成立,從事生物源香料及全合成香料的研發、生產與銷售,該公司創始人、董事長及實際控制人爲陸文聰。天眼查APP顯示,從2010年至2022年曾獲得了天使輪、A輪、B輪、C輪共4次融資。

作爲一家在背後提供香精公司,格林生物的客戶包括奇華頓、芬美意、德之馨和寶潔等國際巨頭。

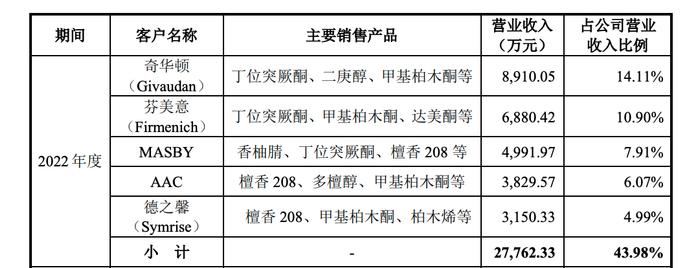

格林生物2022年前五大客戶

營收方面,格林生物在2020年、2021年和2022年持續增長,分別爲5.4億元、5.9億元和6.3億元。同期淨利潤分別爲6442.96萬元、4074.14萬元和6813.69萬元。

從收入組成來看,外銷市場是格林生物最大的營收來源。2020-2022年,來自歐洲、北美洲等外銷市場的收入,在公司主營業務佔比均超8成。

格林生物近年來的快速成長,一方面得益於消費者對香水香氛產品的熱情增加。據艾媒諮詢發佈的數據顯示,2021年全球香水市場規模達465億美元,中國香水市場零售額達109億元,到2025年預計達到300億元。

另一方面,隨着近年來發達國家持續向中國進行香精香料的產業轉移,尤其是原料密集型的天然及合成香料生產環節,給中國各類香料生產企業帶來發展空間。

不僅格林生物,近3年,包括科思股份、華業香料、亞香股份、萬香科技、波頓香料等香精香料供應商都已成功登陸資本市場或在衝擊IPO的路上。

國產香料商迎來上市潮,和消費升級趨勢、它們近年來可圈可點的業績表現相關,而疫情也加速了上市進程。

不過,拋開這些趨勢,國內部分香料商仍受制於低毛利的產品結構,格林生物也不例外。

招股書顯示,格林生物旗下產品涵蓋了松節油、柏木油和全合成香料三個系列,主要作爲配製日化香精的原料,具體產品主要包括檀香、甲基柏木酮、突厥酮系列等近40個細分品種。

其中松節油系列、柏木油系列爲生物源香料,全合成系列則是利用基礎化工原料合成的一系列香料。前兩者屬於傳統香料產品,市場較爲飽和,毛利率也較低---2022年格林生物松節油系列、柏木油系列毛利率分別22.04%和16.14%。

不僅如此,它的價格也容易受到國內國際市場的變動而波動。以松節油爲例,它是松脂加工成爲松香過程中產生的聯產品。

根據新思界產業研究中心的報告,受到環保政策限制,中國松節油粗加工企業受到影響。就松節油產量來看,近五年呈現波動減少趨勢,在2016年產量約爲28萬噸左右,到2020年減少到21萬噸。

這使得中國松節油進口量持續攀升。2016年中國松節油進口量爲0.14萬噸,到2020年增長到0.97萬噸,主要進口自越南、巴西、印度尼西亞、阿根廷等國家。

格林生物在招股書中也提及,2021年公司業績下滑,主要受國際國內市場環境等因素影響,導致包括松節油、柏木油在內的原材料採購價格上漲,從而拉低了毛利率水平。此外,這些原材料採購價格受天氣、季節及供求等影響,存在波動幅度相對較大的情況。

截至2022年,松節油系列、柏木油系列仍然佔據了這家公司業務的較大比重。2022年,松節油系列和柏木油系列佔到總營收50%以上。

松節油系列、柏木油系列仍然佔據了公司業務的較大比重

而技術含量高、附加值較高(2022年毛利率爲28.09%)的全合成系列產品,在格林生物的營收中僅佔4成左右,仍需進一步發展。

全合成系列在格林生物的營收中僅佔4成左右

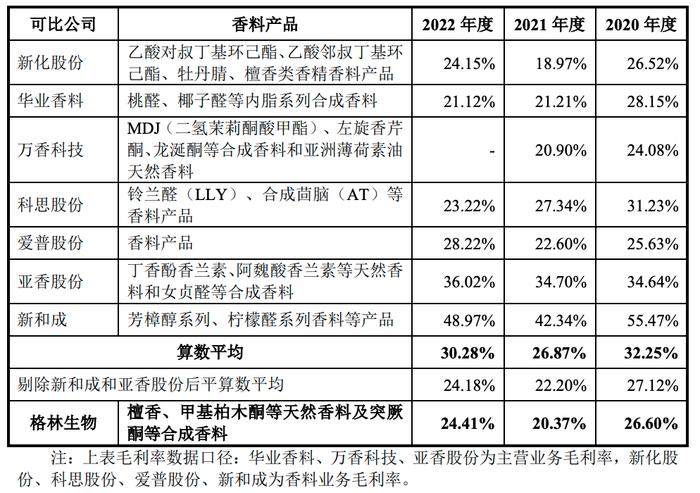

這樣的產品結構,也使得公司整體毛利被拉低。招股書顯示,格林生物的毛利率水平落後於部分同行業公司。2020-2022年,格林生物毛利率連續三年低於同行業平均值。

格林生物毛利率低於同行業平均值

向高端化發展成爲格林生物拉動業績增長的關鍵。

格林生物表示,全合成系列的主要產品爲突厥酮,突厥酮香料屬高端香料產品,生產工藝較爲複雜,而公司是國內少數掌握突厥酮生產技術並實現產業化生產的香料企業。

與天然香料相比,合成香料有着貨源充沛、品質穩定和附加值高等屬性。隨着科技發展,合成香料化學的發展也在加快,運用色譜和光譜技術,能很快將天然香料的芳香成分分離,並鑑定其結構,再用相應的化學方法生產出具有相同結構的化合物。公開資料顯示,目前已有超過8000種合成香料。

如果能告別低毛利產品的掣肘,使得產品結構從中低端向高端發展,格林生物將會獲得更多盈利空間。

但技術含量高、附加值較高的業務發展,格林生物也需要更多的投入和技術、時間的沉澱。按照招股書的說法,格林生物此次IPO計劃募資3.75億元,其中資金的主要用途正是將用於年產6800噸高級香料項目以及智能工廠建設項目等。