摩根大通劉鳴鏑:滬深300指數年底或可看高至4600點!9月PPI有望見底,經濟週期景氣度提升

紅週刊 編輯部 | 吳海珊

9月PPI或見底,經濟週期景氣度提升,而市場往往有望提前1~3個月開始反映預期。在此預期帶動下,滬深300指數年底或可看高至4600點。

過去幾個月,在缺乏新增資金的狀況下,A股市場更多以場內博弈爲主,AI、中特估等題材出現了階段性行情。對於即將到來的下半年,A股市場會怎麼走?又該如何進行投資佈局?

近期《紅週刊》對話了摩根大通首席亞洲及中國股票策略師劉鳴鏑。在她看來,9月PPI或見底,經濟週期景氣度提升,而市場往往有望提前1~3個月開始反映預期。在此預期帶動下,滬深300指數年底或可看高至4600點。

但短期而言,考慮到經濟復甦的節奏放緩,市場波動加大,投資者可以適當增加倉位中現金比重。板塊方面,建議關注新基建,短期低配可選消費,但長期視角來看,消費、金融、房地產等板塊仍存在投資機會。

9月PPI或見底 經濟週期景氣度提升

經濟週期峯值最早將於24年Q4到來

《紅週刊》:您在對市場的研究中,非常關注週期。以往的經濟週期中,地產行業對經濟恢復起到很好的帶動作用,但在本輪週期,“房住不炒”是大基調。在此背景下,您認爲經濟回暖的週期是否會被拉長?

劉鳴鏑:摩根大通QMI(量化宏觀指數)顯示,中國經濟在去年12月從收縮階段進入到恢復階段。一般來講,收縮週期結束以後就會進入恢復週期,隨着經濟景氣度提高,進而進入擴張期。

但從實際情況來看,今年2月份,中國經濟並沒有進入擴張期。經濟在恢復的過程中增速有所放緩,到了4月份又回到了收縮階段。由此,我們判斷中國經濟在收縮和恢復週期中徘徊的狀態,仍將持續一段時間。

另外,從PPI和庫存數據來看,去庫存的時間一般需要17~18個月,照此推算,今年9月份PPI大概率會見底,去庫存週期會結束,企業將隨之增加投資。預計今年四季度到明年一季度,中國經濟自身動有望因此進入恢復週期,並向擴張週期過渡。

另一可參考的角度是,根據歷史模式,中國經濟上升週期和下降週期的平均持續時間趨向於21個月和18個月。從當下視角看,我們認爲中國經濟的週期性上升趨勢將繼續下去,但與以往的週期相比,將更爲漸進。

如考慮到由內在力量(消費+製造業作爲增長引擎)驅動的逐步復甦,中國經濟下一個週期峯值可能出現在2024年四季度至2025年一季度。

短期市場角度來看,目前第一季度財報季已經完成,下一次政治局會議將於7月底召開,在此期間,經濟政策立場出現重大轉變的可能性不大。

《紅週刊》:對於經濟週期的研究,除了您剛提到的PPI數據,還有哪些高頻數據指標可以做有效參考?

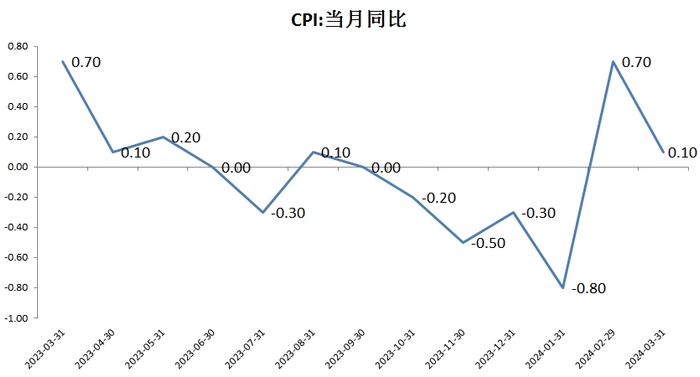

劉鳴鏑:基本上所有的經濟數據我們都關注。但現在市場比較關注的是CPI和PPI指標。就像前面提到的,我們尤其關注PPI什麼時候見底,因爲PPI是一個成長方面的指標,彙總了整個市場對工業品的需求。

此外,以前信貸增速也是比較關鍵的指標,跟市場的吻合度要更高一些,但考慮到近期投資向並不是很積極,所以目前對該指標已經做常態關注,而非特別關注。同時,投資者也可以留意下M1(狹義貨幣)和M2(廣義貨幣供應量)數據。一般而言,當增長從M2傳遞至M1時,纔會開始轉爲有效的投資。

《紅週刊》:股市是經濟的晴雨表。您剛提到PPI數據有望在今年9月份見底,這是否意味着,市場有望早於此有所表現?

劉鳴鏑:我認爲這是可以期待的。例如,2022年底11月份左右的股市上漲,就是預見了經濟景氣度恢復而提前反映。通常市場一般提前1~3個月開始反映預期。

我們對中國市場過去六次熊市以及這期間MSCI中國和滬深300的估值區間進行了研究。從區間來看,每一個週期中滬深300波動區間最低是10倍的PE,最高是13倍;MSCI中國則是8倍和12倍。從估值區間可以很明顯地看出來,目前投資人的情緒、市場的情緒已相對比較低迷,主要是因爲市場對企業業績增長的預期還在調整。

但隨着PPI在9月份見底,經濟景氣度進入恢復期,股價的預期會逐漸開始向好。

外資青睞符合這三大特徵的個股

滬深300指數年底或看高至4600點

《紅週刊》:從估值角度看,A股現在比美國甚至比亞洲其他國家都便宜,但是從外資以及其他增量資金來看,今年以來似乎並沒有大幅買入的動作。您對此怎麼看?

劉鳴鏑:我覺得可以從兩個角度來看,增量資金是否入場,首先,要看A股作爲一個投資的類別,是不是很受市場的歡迎。無論是離岸資金還是在岸資金都認爲A股的流動性很好,可積極參與一些主題輪動的機會。但是,從近期的基金申購情況看,在岸零售投資者目前的積極性並不是很高。

《紅週刊》:看來海內外投資者的投資的動力,都和收益預期有直接關係。那第二個角度是?

劉鳴鏑:另一個角度看,外資目前對中國資產加倉動作不是很大,最大的擔憂仍是地緣風險問題,尤其是在去年俄烏摩擦以來,市場擔憂情緒加重,一些外資機構與之相關的倉位遭遇了歸零。

另外,海外市場較爲常見資金的年化換手率通常只有10%~30%,內地的換手率卻遠高於此。一個交易型市場會重視短期博弈收益,而一個買入持有型市場則會重視中長期對企業基本面和行業基本面的判斷,這是兩套較爲不同的獲利規則。

《紅週刊》:海外市場投資人願意去購買資產的類別,一般具有哪些特徵?

劉鳴鏑:在行業成長、公司商業模式及管理層執行力因素之外,海外投資者願意購買的股票有一定的共性:第一,有股票回購,也就是說管理層在公司缺乏合適的投資安排時,用回購的方式增厚每股收益;第二,與中小股東的溝通比較充分,比如日本在過去幾年在這方面進步比較明顯;第三,監管對違規的處罰精準嚴厲,損害中小股東的行爲因而大大減少。當這些共性蔚然成風時,投資人對資產持續收益的預期上升,股票估值就會增厚。

當然,海外基金也會跟着宏觀數據來確定它的風險偏好,當經濟景氣度提高的時候,標的企業的估值和業績有望同時漲,估值恢復的往往比業績修復的還要明顯。

《紅週刊》:除了海外資金,當下缺乏賺錢效應的A股,是否也難從國內投資機構中獲得更多增量資金?

劉鳴鏑:我們對目前36個城市正在推行的個人養老賬戶進行跟蹤,如果這些城市在養老金方面有比較高的參與率,再將個人養老金政策推向全國,有可能會形成一個比較穩定的進入股市的資金來源。

一個需要觀察的點是這部分資金入市後是用高換手率做短線博弈還是用低換手率做產業及企業的中長期基本面判斷。

《紅週刊》:對於年內中國股票資產指數的表現,您的最新論斷是?

劉鳴鏑:我們認爲MSCI中國下半年指數波動區間在54~80點之間。分時間來看,目前到三季度,我們認爲指數將在54~66點,但是到了年底可以看高到66點以上,甚至是80點。

滬深300指數年底之前樂觀情境下可能會看到4600點,目前A股下行風險相對MSCI中國是較小。

短期可轉向防禦性標的

長期可看消費、金融、地產、新基建

《紅週刊》:對於即將到來的下半年,您認爲該如何對投資進行謀篇佈局?

劉鳴鏑:從目前到7月,建議投資者更多地轉向防禦性,將現金水平倉位佔比從2%提高到8%。在經濟增長低速下行的情況下,我們首先會推薦關注高質量、高分紅的防禦性股、高質量的成長股,整體偏大盤股。

板塊機會方面,短期低配可選消費、金融和房地產,並略微提高了模擬持倉投資組合的股息收益率和價值風格。但是從較長週期來看,我們對於消費、新基建都有比較大的信心,甚至地產和金融也有一定機會。

《紅週刊》:您提到了新基建,看好的邏輯是什麼?

劉鳴鏑:我們看好新基建,尤其是光伏和整個綠電生態。雖然這一板塊從年初至今表現較弱,但是參考電動車在整個市場的保有量,以及現在中國電動車出口和產品的競爭力,還是值得持續看好的。

光伏板塊,儘管中國公司最近在海外市場的開拓過程中受到了一些阻力,但是中國產品的高性價比顯而易見,更重要的是光伏板塊最近經歷了四個標準差的估值調整,遠超正常估值波動區間的兩個標準差。所以,當前的光伏板塊超跌了,我們認爲投資性價比也較高。

《紅週刊》:您建議短期低配可選消費,但對消費長期機會仍看好,您的理由是?

劉鳴鏑:人的消費是相對穩定的,當一個社會的儲蓄達到了一定水平自然就會消費,目前弱消費跟過去幾年購買房產有關。比如2019~2021年住宅銷售量有47萬億,如果因爲房價的下跌產生了10%的損失,就是4.7萬億;疫情以後的超額儲蓄的規模大概在4~6萬億之間,正好抵消了房產價值的縮水。

我們的判斷是,消費者的信心會在企業信心恢復的6個月以後出現比較明顯恢復,所以只要給家庭一段時間修復收入和儲蓄,相信消費還是會迴歸的。

《紅週刊》:也再談談對於後續消費細分賽道的走向判斷吧。

劉鳴鏑:食品飲料是消費板塊中業績比較穩定的細分賽道,但其實體育、家電出口、旅遊也都比較不錯。當然,比較來看,出行的消費和餐飲消費是恢復得比較快。

而分階層來看,大衆型消費比較堅挺;另一部分高端消費也恢復得不錯,全球投資者買入海外的奢侈品股票就表現了對高端消費的看好。

從中國股票來看,低端消費的標的不多,奢侈品消費的標的也較少,主要是中產消費的標的。所以從上市板塊來看,國內消費的恢復恰好是卡在了恢復較弱的中間層,但是旅遊和博彩業除外。

《紅週刊》:消費板塊中,外資持有的大部分似乎都是食品飲料,尤其是白酒龍頭。

劉鳴鏑:白酒板塊的標的中,有的公司下調了業績預期,但是在經濟增速下降的時候,防禦型股票通常會表現得比較好。白酒正是屬於防禦型比較強的個股,而且它的資產質量也比較好,所以當整個大盤變弱的時候,防禦型的和高質量的股票,自然會更受到投資人的歡迎。

《紅週刊》:今年以來,地產政策層面利好不斷,但市場對此似乎並不太買賬,您認爲地產股板塊未來將如何演繹?

劉鳴鏑:地產應該已經離開了增長期,處於去庫存的過程中。從宏觀來講,我們覺得中國地產的風險也並不太大。

回溯日本的泡沫經濟時期,其頂點爲1992年,當時其整個地產價值對GDP的比率是3倍,日本股指泡沫時期的頂點爲1989年12月份觸及的49倍PE。

再看中國,2020年時地產總價值爲GDP的2.5倍。股市市盈率方面,MSCI中國指數和滬深300指數都是在2021年2月份到了頂點,PE分別爲18.3倍和16.6倍。

相較日本而言,中國資產的起點價格和最高點的價格都是相對低的。家庭的資產負債表修復方面,資產價格的最高點越高需要修復的時間則越長。所以,中國的家庭料不會需要很長的時間來進行資產負債表的修復,更多是一個可以度過的尋底過程。

《紅週刊》:近期個別地產公司因面值過低而被退市,市場預期,後續受行業不景氣影響,仍將有部分地產企業陸續從二級市場退出。

劉鳴鏑:是的,我們也看到了部分地產公司存在退市的趨勢,在這種情況下,市場的佔有率將會往頭部企業集中,這是我們在全球都觀察到的現象。這對股市是好的,因爲將有更多的中大型的股票供投資人選擇。

《紅週刊》:“中特估”題材加持下,金融板塊一度表現亮眼,尤其是國有銀行表現搶眼,後續這個趨勢還可以持續嗎?

劉鳴鏑:銀行板塊,我們比較看好國有行,因爲城商行可能對於地方平臺的敞口相對高一些;保險板塊,我們看好保單銷售比較好、擁有自己有銷售團隊和渠道、市佔率不斷提升的頭部企業;券商板塊,如果是A股在年底能看到一些政策性的安排,使得A股也能作爲一個更好的家庭可持有資產,頭部的券商也會因此受益。

(本文已刊發於6月24日《紅週刊》。文中觀點僅代表嘉賓個人,不代表《紅週刊》立場,所涉個股僅爲舉例,不做買賣推薦。)