不愛創新愛降價,洗地機就是這樣保持銷量高速增長的?

在前不久結束的“618”,洗地機依舊是清潔電器領域甚至整個家電大盤的“明星品類”。不過,丁科技網同時注意到,其“明星光環”同比以往的自己,要淡上些許。

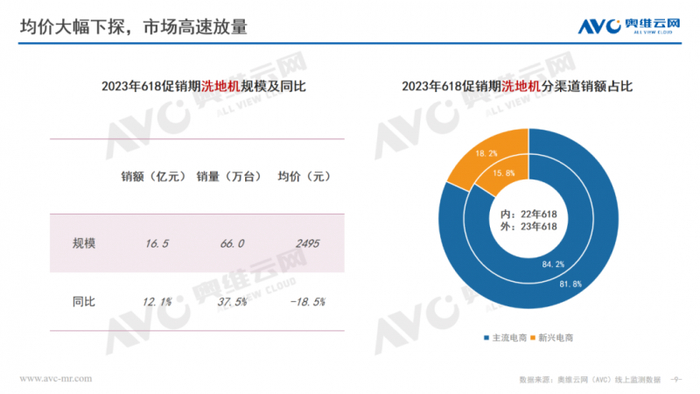

今年618期間,清潔電器的增速在放緩,且更早時候行業一度期待的“高端神話”仍未形成。根據奧維雲網數據,其中:吸塵器規模繼續大幅下滑,銷量同降14.4%,銷額同降23.4%,同時,均價同降10.6%;掃地機流露回暖勢頭,量額分別同漲5.6%和5.4%,均價同漲0.2%;洗地機依舊領先,量額分別同漲37.5%和12.1%,不過,均價同降18.5%。

看2022年的相關數據。當年618期間,洗地機銷量同漲51.9%,銷額同漲46.7%,相比銷量、銷額的高增,均價3.4%的同降,可以算是微調。

相比2022年618.今年618明顯會讓人感受到洗地機略有乏力。同時值得關注的是,今年,短視頻平臺電商,在家電領域扮演着比以往更重要的角色,增長可能纔是618劇本里原本計劃的“情理之中”。

不否認的是,618本就是以“降價”爲主題之一的大促,但同時,丁科技網在這裏也看到了洗地機品牌對於進一步擴大用戶規模的迫切。

洗地機在清潔電器領域的滲透率,2019年爲0.4%, 2022年已升至31%。這種高增長,以及它給品牌帶來的高光,必然是各品牌都要保持的。

用均價的下降,來延續高速的增長,有一定的合理性,因爲當行業逐漸走向成熟,成本下降是合理的。

但同時,作爲較長時間的洗地機領域的觀察者,丁科技網也看到了,洗地機領域目前想要延續高增長,缺少另外的抓手。

一方面,趨勢紅利有所回落:

其一,丁科技網觀察認爲,洗地機此前購買需求的高漲,有一個大背景,就是健康意識迅猛覺醒,高頻清潔需求爆發式增加,且同時清潔體驗亟待被煥新,它們的疊加,就像是星火點燃了廣袤草原。

其二,消費環境的變化,消費者的趨向理性,深刻影響着階段性的購買行爲。洗地機,是一種提升體驗式的替代性工具,它的能力,用傳統、低成本的方式,仍然可以實現。在一些消費者眼中,就成了“可換可不換”的品類。

另一方面,相比以往,洗地機品類創新稍顯乏力。

丁科技網觀察發現,此前,洗地機品類也出現過增速回落的情況,但當時主要是因爲消費者對品類和技術的認知逐步清晰,以及,面對日漸成熟的消費者,頭部品牌逐步將發展的重點從規模轉向體驗。需要注意的是,那是一種自我調整,當時伴隨的,是對創新的追求和投入。那個過程之後,反而一定程度上激發了消費熱情。

不過,當前不是。丁科技網注意到,今年上半年以來,洗地機領域整體來看,創新動作有限,在產品、技術、服務上,相當一部分品牌選擇了“喫老本”。

這在用戶體驗上有直接反饋。諸如清潔效果與輕便體驗難以兼顧,細部空間難以清潔到位,機體本身清潔繁瑣等等問題,在相當一部分產品上仍未得到有效解決。

在這樣的情況下,再要擴大市場規模,基本也就只有打價格牌這一種方式。

再加上一部分品牌新近入局,“價格戰”的手段也就再所難免。

當然,用價格換規模不需要全盤否定,任何品類的普及過程中都伴隨着這樣的階段。只是,清潔電器品牌,特別是以洗地機產品爲主營品類的品牌,依舊需要明確,依託用戶需求持續進行產品創新,仍是品類和品牌面向未來行穩致遠的關鍵。

畢竟,洗地機還不像某些家電品類一樣成爲“生活必須”。失去了這個方法論,單純的價格牌,又能打多久呢?