华康医疗多项财务指标提示风险 赊销增厚业绩可比公司已有“爆雷”先例

出品:新浪财经上市公司研究院

作者:天利

近日,华康医疗披露了“关于武汉华康世纪医疗股份有限公司申请向不特定对象发行可转换公司债券的审核问询函之回复报告”。在该公告中,华康医疗针对深交所此前就公司可转债发行提出的若干问题进行了解答。

对华康医疗的财务数据及相关资料进行进一步查阅分析后可以发现,公司的回应并不能很好解释相关问题,同时目前公司存在较大财务风险,包括应收账款占比过高、毛利率超出行业均值而存货周转率持续走低,项目回款情况不达预期现金流持续下降等。

本次华康医疗拟发行可转债获取资金,并垫资约3亿承做新中标项目,或将使公司财务情况进一步恶化。结合既往同业案例来看,华康医疗通过赊销、垫资实现高速扩张的模式存在较大风险,公司长期发展存在较大不确定性。

营收超9成为应收账款 可比公司已有爆雷先例

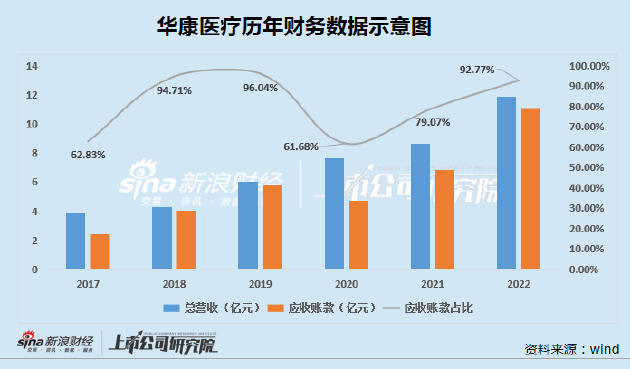

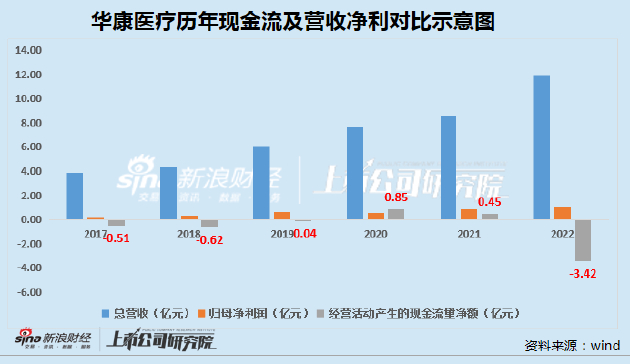

据wind显示,华康医疗2020年-2022年应收账款为4.7亿元、6.8亿元、11.03亿元,同期营业总收入为7.62亿元、8.6亿元、11.89亿元,应收账款占总营收比例分别为61.68%、79.07%、92.77%。

华康医疗于2022年1月28日在创业板上市,据招股书显示,2017年-2019年公司营业收入分别为为3.83亿元、4.27亿元、6.02亿元,同期应收账款为2.41亿元、4.05亿元、5.78亿元,占营业收入的比例分别为62.83%、94.71%、96.04%。

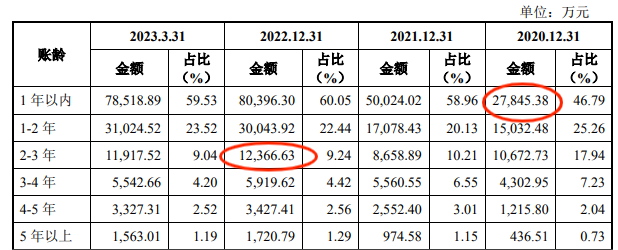

由上图可知,华康医疗的应收账款占营收比例一直居高不下且近三年比例持续提升,应收账款增长率已超过营收增长率。从回款质量来看,2020年末华康医疗1年以内的应收账款余额约为2.78亿元,据华康医疗在问询函中的表述显示,公司医疗净化系统集成业务收入的审计结算周期通常为2年左右。

而到了2022年末,公司2-3年期应收账款余额约为1.24亿元。也就是说,华康医疗2020年2.78亿的1年以内应收账款中,有1.24亿元到了2022年末仍未收回,未收回比例约为44.6%。

资料来源:公司公告

针对回款比例低的问题,华康医疗在回复函中表示“发行人客户主要为公立医院及政府代建机构,资金来源主要为政府财政资金,受近年来财政资金回款的审批流程和付款流程相对较长等影响,发行人应收账款期后回款比例相对较低,但客户信誉度高,发生坏账损失的风险较小。”

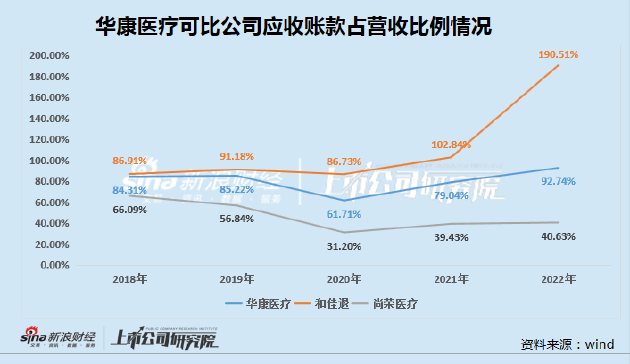

但是,这样的解释并不十分具有说服力。在已上市的公司中,和佳退(原名和佳股份)、尚荣医疗的经营范围、商业模式与华康医疗较为类似,二者均存在应收账款占营收比例畸高的情况。

以和佳退为例,公司的主要客户同样为公立医院等信誉度较高的群体,在公司既往的年度报告中,针对应收账款问题的解释与华康医疗如出一辙。尚荣医疗在历年的年报表述中同样存在类似的表达。

然而结果却是,和佳股份因应收款项的可收回性、关联方资金占用等原因被会计师事务所出具了无法表示意见的审计报告,已于今年6月份进入退市整理期。而尚荣医疗的重要业务——医院建设工程也存在应收账款或无法收回的情况,致使公司在2022年进行了约4亿元的减值计提,金额达到尚荣医疗2021年度营业总收入的21.4%。

因此,高额应收账款所带来的风险及影响并不能因客户信誉度高而完全抵消,合理控制应收账款水平仍然是控制运营风险,提高资金使用效率的必要途径。然而,截至目前,华康医疗尚未采取针对性措施,并仍通过募资、垫资的形式增加项目数量,公司的运营风险及现金流压力进一步恶化。

数据显示,华康医疗经营活动产生的现金流量净额长期处于较低区间,2022年更是因项目增多在原本低基数的基础上进一步大幅降低。据公司2022年财务报表显示,报告期内华康医疗广义货币资金为2.6亿元,一年内到期的短期债务为960.1万元,经营活动产生的现金流净额为-3.42亿元,公司资金链有所承压。

毛利率远超行业水平 存货周转率持续下降

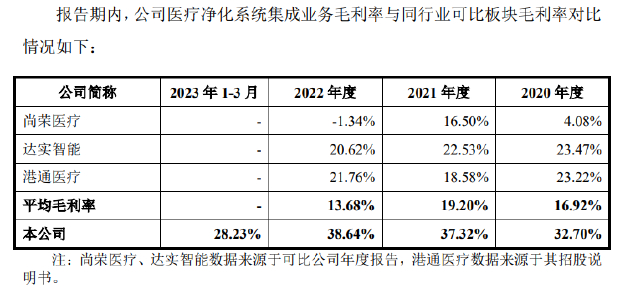

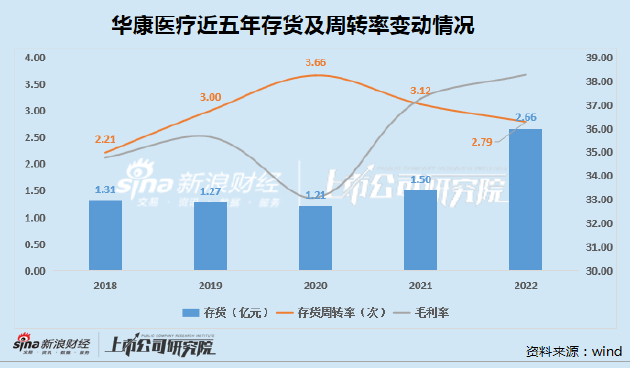

除应收账款之外,华康医疗远超行业水平的毛利率以及持续走低的存货周转率也同样值得关注。据华康医疗公告显示,公司2020年-2022年的毛利率分别为32.7%、37.32%、38.64%,毛利率水平远远超过同业企业。

资料来源:公司公告

对此,华康医疗给出的解释是“发行人高度重视技术研究与开发工作,持续加强研发投入,不断提高技术创新能力。截至2023年3月31日,公司已经形成专利155项、软件著作权23项,形成了较强的技术积累,有利于提升公司工作效率,提高公司的核心竞争力,有利于公司获取优质项目的基础上保障了较高的毛利率水平。”

但是,经查询公司招股书对比查询公司专利可以发现,在华康医疗150余项专利中,只有2项为发明专利且均为继受取得。其中,《一种自净化节能新风系统及其方法》已过有效期。

资料来源:国家知识产权局专利检索

此外,即使按照华康医疗所说,公司毛利率高是由于技术实力强等因素,能够获得更为优质的客户及项目,那么公司的存货周转率应当处于上升区间才较为合理。然而,从下图可以看出,华康医疗近三年的存货价值持续上升,存货周转率却是持续下降。另外值得关注的是,华康医疗同样以行业惯例的原因,未对合同履约成本计提跌价准备。

经营性现金流量净额持续走低,应收账款占据9成以上营收已成为主要资产,远超行业均值的毛利率与持续下降的存货周转率,亟待融资补流的资金链,华康医疗的财务及经营风险已逐步显现,我们将持续关注公司经营情况。