華康醫療多項財務指標提示風險 賒銷增厚業績可比公司已有“爆雷”先例

出品:新浪財經上市公司研究院

作者:天利

近日,華康醫療披露了“關於武漢華康世紀醫療股份有限公司申請向不特定對象發行可轉換公司債券的審覈問詢函之回覆報告”。在該公告中,華康醫療針對深交所此前就公司可轉債發行提出的若干問題進行了解答。

對華康醫療的財務數據及相關資料進行進一步查閱分析後可以發現,公司的回應並不能很好解釋相關問題,同時目前公司存在較大財務風險,包括應收賬款佔比過高、毛利率超出行業均值而存貨週轉率持續走低,項目回款情況不達預期現金流持續下降等。

本次華康醫療擬發行可轉債獲取資金,並墊資約3億承做新中標項目,或將使公司財務情況進一步惡化。結合既往同業案例來看,華康醫療通過賒銷、墊資實現高速擴張的模式存在較大風險,公司長期發展存在較大不確定性。

營收超9成爲應收賬款 可比公司已有爆雷先例

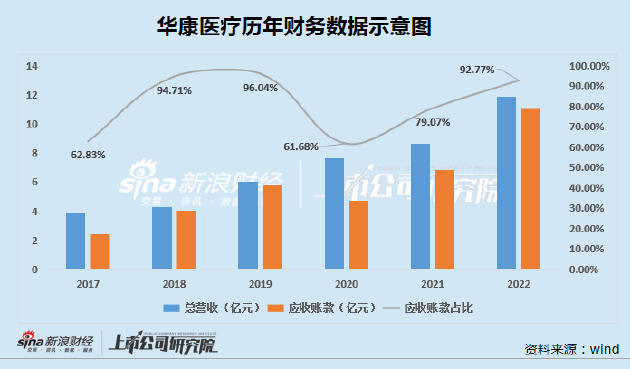

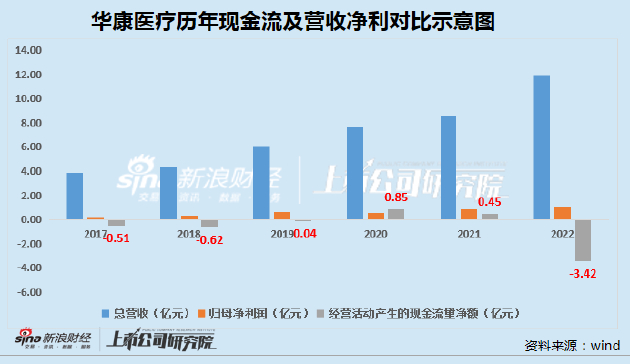

據wind顯示,華康醫療2020年-2022年應收賬款爲4.7億元、6.8億元、11.03億元,同期營業總收入爲7.62億元、8.6億元、11.89億元,應收賬款佔總營收比例分別爲61.68%、79.07%、92.77%。

華康醫療於2022年1月28日在創業板上市,據招股書顯示,2017年-2019年公司營業收入分別爲爲3.83億元、4.27億元、6.02億元,同期應收賬款爲2.41億元、4.05億元、5.78億元,佔營業收入的比例分別爲62.83%、94.71%、96.04%。

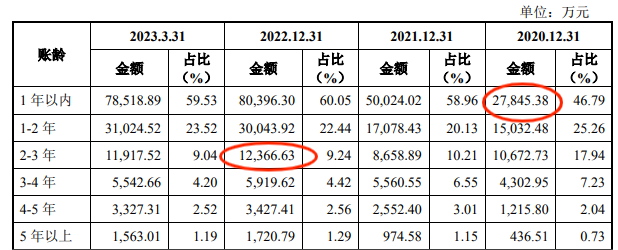

由上圖可知,華康醫療的應收賬款佔營收比例一直居高不下且近三年比例持續提升,應收賬款增長率已超過營收增長率。從回款質量來看,2020年末華康醫療1年以內的應收賬款餘額約爲2.78億元,據華康醫療在問詢函中的表述顯示,公司醫療淨化系統集成業務收入的審計結算週期通常爲2年左右。

而到了2022年末,公司2-3年期應收賬款餘額約爲1.24億元。也就是說,華康醫療2020年2.78億的1年以內應收賬款中,有1.24億元到了2022年末仍未收回,未收回比例約爲44.6%。

資料來源:公司公告

針對回款比例低的問題,華康醫療在回覆函中表示“發行人客戶主要爲公立醫院及政府代建機構,資金來源主要爲政府財政資金,受近年來財政資金回款的審批流程和付款流程相對較長等影響,發行人應收賬款期後回款比例相對較低,但客戶信譽度高,發生壞賬損失的風險較小。”

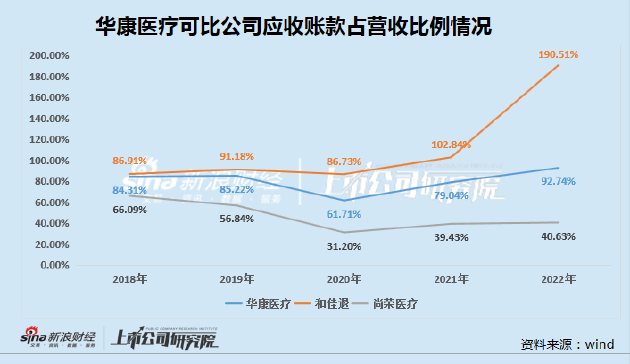

但是,這樣的解釋並不十分具有說服力。在已上市的公司中,和佳退(原名和佳股份)、尚榮醫療的經營範圍、商業模式與華康醫療較爲類似,二者均存在應收賬款佔營收比例畸高的情況。

以和佳退爲例,公司的主要客戶同樣爲公立醫院等信譽度較高的羣體,在公司既往的年度報告中,針對應收賬款問題的解釋與華康醫療如出一轍。尚榮醫療在歷年的年報表述中同樣存在類似的表達。

然而結果卻是,和佳股份因應收款項的可收回性、關聯方資金佔用等原因被會計師事務所出具了無法表示意見的審計報告,已於今年6月份進入退市整理期。而尚榮醫療的重要業務——醫院建設工程也存在應收賬款或無法收回的情況,致使公司在2022年進行了約4億元的減值計提,金額達到尚榮醫療2021年度營業總收入的21.4%。

因此,高額應收賬款所帶來的風險及影響並不能因客戶信譽度高而完全抵消,合理控制應收賬款水平仍然是控制運營風險,提高資金使用效率的必要途徑。然而,截至目前,華康醫療尚未採取針對性措施,並仍通過募資、墊資的形式增加項目數量,公司的運營風險及現金流壓力進一步惡化。

數據顯示,華康醫療經營活動產生的現金流量淨額長期處於較低區間,2022年更是因項目增多在原本低基數的基礎上進一步大幅降低。據公司2022年財務報表顯示,報告期內華康醫療廣義貨幣資金爲2.6億元,一年內到期的短期債務爲960.1萬元,經營活動產生的現金流淨額爲-3.42億元,公司資金鍊有所承壓。

毛利率遠超行業水平 存貨週轉率持續下降

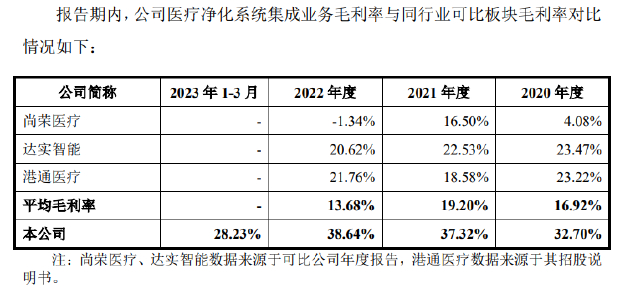

除應收賬款之外,華康醫療遠超行業水平的毛利率以及持續走低的存貨週轉率也同樣值得關注。據華康醫療公告顯示,公司2020年-2022年的毛利率分別爲32.7%、37.32%、38.64%,毛利率水平遠遠超過同業企業。

資料來源:公司公告

對此,華康醫療給出的解釋是“發行人高度重視技術研究與開發工作,持續加強研發投入,不斷提高技術創新能力。截至2023年3月31日,公司已經形成專利155項、軟件著作權23項,形成了較強的技術積累,有利於提升公司工作效率,提高公司的核心競爭力,有利於公司獲取優質項目的基礎上保障了較高的毛利率水平。”

但是,經查詢公司招股書對比查詢公司專利可以發現,在華康醫療150餘項專利中,只有2項爲發明專利且均爲繼受取得。其中,《一種自淨化節能新風系統及其方法》已過有效期。

資料來源:國家知識產權局專利檢索

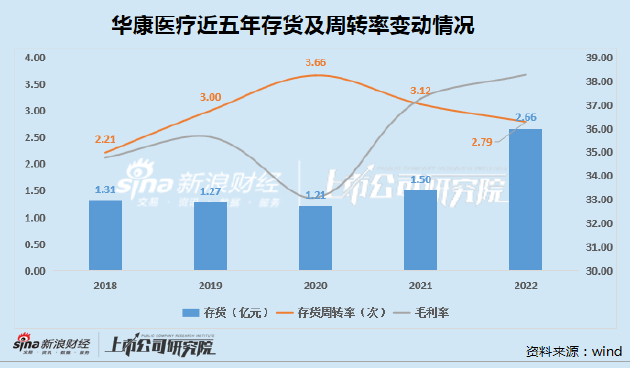

此外,即使按照華康醫療所說,公司毛利率高是由於技術實力強等因素,能夠獲得更爲優質的客戶及項目,那麼公司的存貨週轉率應當處於上升區間才較爲合理。然而,從下圖可以看出,華康醫療近三年的存貨價值持續上升,存貨週轉率卻是持續下降。另外值得關注的是,華康醫療同樣以行業慣例的原因,未對合同履約成本計提跌價準備。

經營性現金流量淨額持續走低,應收賬款佔據9成以上營收已成爲主要資產,遠超行業均值的毛利率與持續下降的存貨週轉率,亟待融資補流的資金鍊,華康醫療的財務及經營風險已逐步顯現,我們將持續關注公司經營情況。