這家LP,數百億現金躺在銀行

茅臺VC,看來真要大幹一場了。

茅臺迄今最大一隻VC基金註冊成立。

天眼查顯示,8月2日,一隻名爲茅臺金石(貴州)產業發展基金合夥企業(有限合夥)(下稱茅臺金石基金)的基金註冊成立。該基金由貴州茅臺的控股子公司茅臺(貴州)私募基金管理有限公司(下稱茅臺基金)和中信證券旗下的金石投資共同出任GP,貴州茅臺爲唯一LP,基金總出資額55.1億人民幣。

很多人可能不知道,茅臺做VC其實有些年頭了。早在2014年9月,茅臺集團就與建信信託合資成立了茅臺基金(前身爲茅臺建信投資基金管理有限公司)。但茅臺基金成立以後投資規模很小,只在2015年成立了一隻9億元規模的基金(其中茅臺出資5.57億元),8年多的時間裏只投了10多個項目和幾隻VC子基金。對於一年淨利潤就超過600億元的茅臺來說,連九牛一毛都算不上。

此次設立的茅臺金石基金規模達55億元,終於不再是小打小鬧,可以看做“茅臺牌VC”第一次秀肌肉。再聯繫到2023年4月份茅臺基金曾搞過一輪大招聘,同時招聘數位投資經理及投資者關係經理、基金法務經理、投後管理經理等,大有從頭組建整個VC團隊的意思。茅臺VC,看來真要大幹一場了。

茅臺做VC,只爲賺錢

茅臺這樣天賦異稟的公司,不做VC實在太浪費了。

2023年5月份,茅臺公告曾披露擬設立兩隻私募股權投資基金,其中之一是茅臺金石基金,另外一隻是茅臺招華(貴州)產業發展基金(簡稱“茅臺招華基金”)。

根據公告,茅臺金石基金的55.1億元出資構成爲,貴州茅臺出資50億元,金石投資出資5億元,茅臺基金出資1000萬元。其中金石投資和茅臺基金爲雙GP,貴州茅臺爲基金唯一LP。

茅臺招華基金的規模同樣爲55.1億元,出資結構也類似,唯一的區別是合作伙伴是招商局資本。現在茅臺金石基金已經完成註冊,茅臺招華基金想必也很快就會登場。

一把掏出100億真金白銀成立兩隻基金,能有如此手筆的A股上市公司大概也唯有茅臺了。

近期中國一級市場出現了一股CVC熱潮,很多上市公司紛紛下場做VC,但它們成立基金大多有着業務上的考量,強調產業鏈投資。但茅臺與它們截然不同,在解釋設立這兩隻總規模超百億的VC基金的理由時,茅臺只給了簡單明瞭的一句話:“提升資金收益率,爲全體股東創造價值。”

雖然做投資的本來目的就應該是賺錢,但現在的一級市場上,絕大部分錢都有這樣那樣的附帶條件,像茅臺這樣只想簡簡單單掙錢的金主可太少了。

這也難怪,茅臺的主業近乎於無敵,的確是用不着使用投資的手段再來賦什麼能。價值投資有一個觀點:最好的企業是就算沒人管也能健康發展的企業。茅臺可能是中國最接近做到這一水平的企業了。一般產業巨頭CVC的功能,無非是保障供應鏈安全、佈局前沿技術、防範潛在的顛覆者等等,而這些茅臺都不太需要。

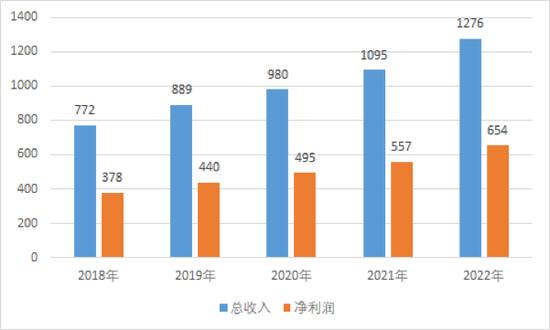

無論市場環境如何變化,茅臺的發展態勢一直都是“穩中有進、穩中向好”。2023年上半年財報顯示,茅臺實現營業收入695.76億元,同比增長20.76%;實現歸屬於上市公司股東的淨利潤359.80億元,同比增長20.76%。

實際上,茅臺的營收、利潤保持20%左右的年增長率已經很多年了,始終沒有遇到瓶頸的意思。

來源:茅臺財報,單位:億元

數百億資金躺在銀行

茅臺錢掙得越來越多,但需要花錢的地方卻很少。茅臺所發愁的,是每年流進來的大把現金要怎麼處理。

茅臺2022年營業收入達到1241元,而營業成本只有101億元,毛利率高達92%。在坐擁如此高收入的同時,茅臺幾乎不需要做品牌營銷。2022年的銷售費用只有33億元,佔營收的比例不到3%。

茅臺還基本上不需要做研發。2022年研發費用首次破億,達到了1.35億,也僅是營收的千分之一而已。

茅臺也不太需要投資建廠。2022年茅臺購建固定資產、無形資產和其他長期資產支付的現金只有區區14億元。

過去,茅臺每年主要的現金流出只有兩項。第一是交稅,2022年茅臺一共交了620億元的稅費。其次就是分紅。茅臺素以分紅高著稱,自2001年上市以來已經累計分紅23次,分紅金額超2000億元,相當於上市以來淨利潤總額的一半。2022年度茅臺進行了史上規模最大的年度分紅,派發了325億元的現金紅利。

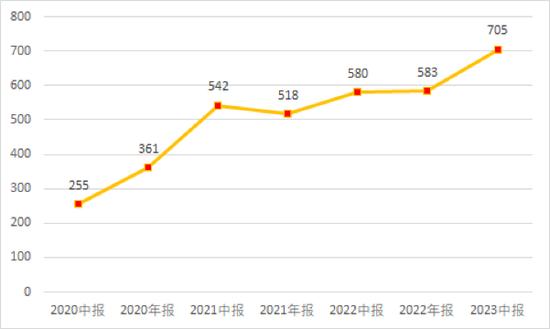

即便這麼努力的分紅,茅臺賬上的資金還是越來越多,到2023年上半年貨幣資金已經達到了705億元之多。

茅臺的貨幣資金餘額,來源:茅臺財報,單位:億元

過去茅臺很少做投資,持有的權益類資產幾乎是零,資金主要存在銀行。2022年,茅臺在商業銀行的存款利息收入15億元,這個收益率顯然不能令人滿意。茅臺基本不存在經銷商賒賬,也很少需要預付款,實際上完全沒必要保留這麼多的貨幣資金。對茅臺來說,用這些資金做一些長期投資以“提升資金收益率”,還真不是一句空話。

茅臺投消費失手,投硬科技大賺

茅臺基金在2014年成立之時,其定位是“以大消費產業爲投資重點,兼顧其他高增長產業,力爭成爲中國大消費領域領先的股權投資基金。”可見,茅臺最初更多還是希望依託茅臺的品牌、產業優勢,打造一支以消費爲特色的VC基金。

過去8年多,茅臺基金也的確是這麼做的。茅臺基金成立後,在2015年設立了首隻基金茅臺(貴州)投資基金合夥企業(有限合夥)(下稱茅臺投資基金),規模9億元。茅臺投資基金直接投資了白家食品、匹克體育、鍋圈食匯、衣拉拉等項目,均是消費項目。

另外,茅臺投資基金還向同樣由茅臺基金管理的多隻子基金出資。其中茅臺(貴州)食品投資管理中心(有限合夥)定向投資於嘉美包裝,茅臺興鹽(貴州)投資管理中心(有限合夥)定向投資於中鹽股份,同樣是投向了消費。

但茅臺基金投消費的成績似乎並不突出,對嘉美包裝Pre-IPO輪的投資就幾乎砸了。茅臺基金2017年投資嘉美包裝,當時其估值38億元。2019年嘉美包裝僅以約35億元的市值上市,上市後股價表現也不佳。2023年以來嘉美包裝市值一直在40億元左右。而季報顯示,直到2023一季度末茅臺基金仍未完成減持,繼續位列嘉美包裝第五大股東,要獲利退出相當困難。

茅臺基金的下一個IPO應該是已經申報港股上市的預製食材超市鍋圈食匯。2021年茅臺基金參與了鍋圈食匯C輪融資,投資額5000萬元,該輪估值約115億元。這筆投資的成果還有待最終揭曉。

而茅臺基金在消費賽道之外的少量投資,卻取得頗爲豐碩的成功。2016年,茅臺基金向做高鐵動車組用粉末冶金閘片的天宜上佳投資了1.15億元,當時天宜上佳估值約爲42億元。2019年天宜上佳成爲首批登陸科創板的公司之一,上市後市值一度高達300億元。

可見,在這個硬科技時代,茅臺基金把投資範圍侷限於消費並非上策。此次披露設立的茅臺金石基金、茅臺招華基金的投資範圍均是“包括但不限於新一代信息技術、生物技術、新能源、新材料、高端裝備、大消費等領域”,幾乎沒做任何限制。經過8年試錯,茅臺基金的選擇是放棄茅臺作爲消費大佬的“偶像包袱”,輕裝上陣做一家綜合性VC。