2023,家用美容儀的“春天”來了嗎?

編輯部的Jessica又買了一臺水牙線,用她的話說:“能讓自己更完美爲什麼不去試試呢?”

事實上,像這樣的個護產品,Jessica不止一兩個,從腰頸按摩儀到護膚導入儀、從全臉射頻儀再到全身脫毛儀……從頭至腳,幾乎樣樣俱全。

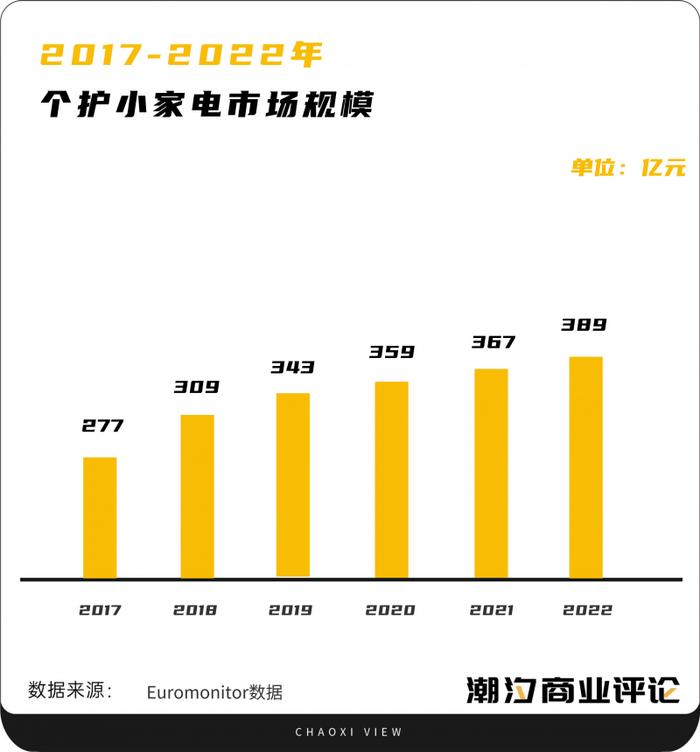

近年來,隨着消費者的個護需求日趨精細化,使得個護小家電成爲過去五年增長最快的家電細分賽道之一。據Euromonitor數據顯示,2017-2022年,個護小家電市場規模分別達277億元、309億元、343億元、359億元、367億元、389億元,年均複合增長率達7.04%。

“愛美之心,人皆有之”,在變美這件事上,消費者花錢從不手軟。

01 顏值經濟到來,“科技護膚”崛起

從手機美顏拉滿十級,到瘋狂研究護膚成分,再到醫療美容、微整形需求崛起,隨着“悅己經濟”“顏值經濟”的崛起,越來越多的女性成爲“變美大軍”中的一員。

而隨着大衆對容貌管理需求的日益多元化,傳統護膚品已經很難滿足,抗初老、緊緻、提拉、除皺、清潔毛孔等護膚細分選項正被抬上“顏值經濟”的C位。

在個護小家電賽道里,家用美容儀作爲顏值經濟頗爲重要的組成部分,其地位日益顯著。其中較爲常見的家用美容儀有激光脫毛儀、射頻美容儀、EMS美容儀、家用水光儀、純藍光光療儀、超聲波潔面儀等。

其中不得不提的就是年輕女性對抗衰抗老的需求越來越高。艾媒諮詢數據顯示,全球抗衰老市場規模從2015年的1395億美元增長至2021年的2160億美元。在中國市場,抗衰老產品消費羣體也趨向年輕化。數據顯示,26-35歲的人羣最爲關注抗衰產品相關信息,90後和00後羣體的抗初老意識逐漸增強,已成爲抗衰產品消費的主力人羣。魔鏡市場情報數據顯示,在“緊緻抗老”這一護膚需求中,美容儀的聲量排名第一,高於精華、眼霜、熱瑪吉等產品或護膚方式。

而隨着抖音、小紅書等社交平臺的興起,品牌通過利用KOL來教育消費者,提高了其對於家用美容儀的認知。再加上專業醫院等的合作背書,消費者也越來越認可家用美容儀的安全性及科學性。

再加上醫美行業的發展,大型光電射頻類儀器的人羣滲透爲家用美容儀的普及提供了良好的前提條件,人們在體驗過醫美之後,自然更容易接受“微縮版”的家用美容儀。並且家用美容儀,操作簡單省事,與動輒數萬的專業商用美容儀相比,價值千元上下的家用美容儀越來越受到年輕人的青睞。

根據丁香醫生2022年3月進行的《家用美容儀認知及抗老消費行爲調研》,在5489位受訪者中,知曉家用美容儀的受訪用戶高達95%,此外,“考慮購買”和“已購買”美容儀的用戶佔比達75%。

而市場同樣給出了積極的反饋。

今年618抖音美容儀類目同比大增120.24%,遠超於護膚61.68%和彩妝78.02%的增速,雅萌摘得抖音美容儀器TOP1,國產家用美容儀Ulike旗下的極萌和金茉、AMIRO覓光、花至等品牌緊隨其後,銷售額創新高。

家用美容儀市場領跑個護小家電行業,數據顯示,2019-2022年天貓京東等傳統電商渠道美容美體儀器由76億增長至119億元,複合增長率達16.35%。直播電商中以抖音爲例,其2022年美容美體儀器銷售額達32.69億元,2022Q4銷售額同比增長102.22%。有業內人士表示,與傳統護膚相比,未來的護膚方式要更加智能化、精準化、全面化,護膚美容儀等智能產品商業價值前景無限。

毫無疑問家用美容儀成爲新一輪顏值經濟的“香餑餑”。據前瞻產業研究院數據顯示,2021年中國家用美容儀市場規模約爲100億,預計到2025年,該數據將達到251億元到374億元。

企查查數據顯示,截至2022年7月,與“美容儀”相關的企業超過25000家,其中近18000家註冊時間在1-5年內,佔比超過70%。

以家用美容儀爲代表的科技護膚市場迎來了“高光”時刻。

02 百花齊放的家用美容儀市場

據瞭解,家用美容儀行業起始於1978年的日本,而我國的美容儀行業起步較晚,美容儀的使用場景前期主要是在專業美容院線,經過十幾年的發展才慢慢擴展到家庭場景。

2013年前後,隨着消費者對美麗的要求不斷升級,脈衝、射頻、光子等美容科技新名詞開始刷新消費者的認知,一大批海外高端美容儀品牌,如科菜麗、FOREO、雅萌、Refa等也藉着互聯網春風進入中國市場,不過這時的產品主要應用於美容院。

2015年,資本市場開始關注醫美行業,非手術類的輕醫美頗受消費者喜愛,而家用美容儀成了這類消費者術後保持、維養的手段。

早期國內的家用美容儀市場是由海外品牌主導的,並且行業內主要產品大多數爲高端產品,使用人羣比較有限。在行業發展的最初幾年間,國內美容儀市場份額,尤其是在5000元-7000元價位之間的中高端領域,一直被雅萌、宙斯、松下等海外品牌佔據。

直到2020年前後,國產美容儀品牌纔開始興起且逐步有趕超之勢。

一方面,經過幾年的技術沉澱之後,不少國產品牌都推出了“平替”美容儀產品,讓家用美容儀產品的價格更加親民。

另一方面,隨着抖音、快手、小紅書等社交種草平臺的崛起,也爲國產美容儀提供了很好的傳播渠道和高性價比的市場教育途徑,從前相對冷門的射頻、光子、激光、微電流等技術,逐漸被消費者瞭解,他們變得對美容儀的技術、原理、功效、參數如數家珍,使用場景也逐漸拓展到家庭。

當家用美容儀行業進入成熟期,越來越多的玩家開始湧入賽道,他們當中既有專業選手,也有跨界玩家。其中有以雅萌、初普、美杜莎、NuFace、ReFa(黎琺)等爲主的進口美容儀品牌;以AMIRO覓光、FLOSSOM花至、Ulike等爲代表的新銳美容儀品牌;也有資生堂、蘭蔻、寶潔、花西子等美妝企業推出的美容儀;松下、小熊等傳統家電推出的美容儀;甚至是500元左右乃至更低價位的代工廠美容儀。

不僅如此,美容儀賽道的火熱也吸引了一大批資本的湧入,間接加速了國產美容儀品牌的發展。近兩年來,騰訊投資、小米集團、梅花創投、IDG資本、順爲資本等知名機構紛紛下場投

美容儀賽道,推動了一批國產新銳美容儀品牌的崛起,如FLOSSOM花至、AMIRO覓光、JOVS、BIOLAB聽研、MESMOOTH慕蘇、CosBeauty可思美、花凡汐等。

據不完全統計,從2021年至2022年,國內美容儀市場發生了16起融資事件,其中半數金額爲千萬級。

只是,家用美容儀市場飛速發展的背後,許多問題仍無可避免。

03 家用美容儀市場路向何方

隨着近年來美容儀市場紅利期爆發,無論是矗立已久的海外品牌,還是國內新銳品牌,似乎都難逃質量問題。消費者對於美容儀質量和安全的投訴量也在不斷增加,甚至連一些頭部品牌也問題頻出。

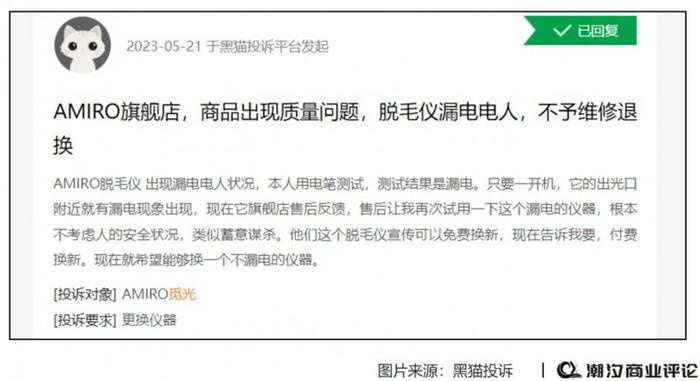

據媒體報道,位列2022年抖音美容儀TOP1的AMIRO覓光射頻美容儀或存在虛假宣傳、漏電等安全隱患。

無獨有偶,海外知名品牌美容儀,也同樣存在難以忽視的質量問題。據媒體報道,日本品牌宙斯Dr.Arrivo和ReFa曾分別因未能保障人體健康和虛假宣傳而遭受罰款,而較早進入中國的以色列美容儀品牌初普TriPollar因設備存在燙傷皮膚的安全隱患,主動召回超過18萬臺家用射頻美容儀,金額超過2.7億元。

國內家用美容儀行業一直處在醫療器械和家用電器之間的灰色地帶,行業缺乏統一標準和監管。家用美容儀到底有沒有功效,是不是智商稅的爭議在消費者中也時不時地出現。

有鑑於此,爲進一步規範射頻美容設備的管理,國家藥監局器審中心組織制定了《射頻美容設備註冊審查指導原則》,並於2023年4月正式發佈。按照規定,立式/臺式/手持射頻美容設備,將按照第Ⅲ類醫療器械監管。自2024年4月1日起,未依法取得醫療器械註冊不得生產、進口和銷售。

家用美容儀是利用物理、電子技術、光學等科學原理對人體生理機能和表面肌膚進行調節和改善的機器,可以說賣美容儀就是賣技術,技術高端的產品定價較高,採用不同技術的產品價位差別較大。

當美容儀產品從小衆走向大衆,一系列消費端的問題也隨之而來,那麼,未來家用美容儀品牌應如何破局?

首先,提高自身產品力打造品牌“護城河”。家用美容儀涉及交叉學科,小家電、醫療器械、美容科技,是跨界創新的產物,在產品研發上面臨着諸多挑戰。企業應加大研發力度,提高自身產品壁壘。

例如,家用美容儀品牌Ulike爲加速產品科技的迭代創新,在深圳和韓國首爾建立了兩大全球研發中心。截至2022年,Ulike已擁有超100項全球專利,其中海外專利佔比接近20%,冰點無痛技術和光療嫩膚技術獲得了國家專利認證,成爲自身產品的競爭壁壘。

而覓光則在銷售方式上提出創新,今年推出了美容儀+面膜的產品組合,有望成爲其他美容儀企業未來1-2年增收的新路徑。

其次,加大市場教育,幫助消費者建立正確使用美容儀的認知。美容儀的使用原理是先破後立,先破壞皮下衰老和鬆弛的細胞,然後再重新建立新的細胞生成,刺激身體重新代謝更新。

目前消費者在使用美容儀時的現象就是對效果的期待過高,甚至有的消費者爲了能快速見效而每天使用,忽略了過度使用美容儀會損傷皮膚角質層的事實。消費者購買時應選擇品質靠譜,適合自己的產品,使用時按照要求正確使用,控制頻次的情況堅持長期使用,才能起到理想的護膚效果。

最後,應明確行業標準。監管的意義在於規範行業標準,讓整個市場更好的發展。目前可以明確的是,國家藥監局會已發佈相關規定,這將極大的促進行業朝着有序健康的方向發展,未來必然走向監管規範化,品牌之間也將回歸產品力和研發力的比拼。

當家用美容儀行業進入“械字號時代”,行業准入門檻將會提高,只有更安全的產品才能進入市場,而這對國產美容儀品牌來說也是一個“優勝劣汰”的過程。

“最近我準備試試運動美容,聽說‘內調加外用’效果更好。”Jessica開心地說道。

你看,消費者的想法就是如此簡單。