上市近30年僅兩年扣非淨利爲正,丹化科技控股股東擬溢價出讓15%股權

老牌製造業公司丹化科技(600844.SH)或將易主。

9月12日盤後,丹化科技公告稱,控股股東江蘇丹化集團有限責任公司(下稱丹化集團)擬通過公開徵集方式,轉讓公司約15%股權。此舉將導致上市公司控制權變更。

根據方案,丹化科技每股轉讓價格不低於3.23元,較最新收盤價溢價約13%。公司15%股權對應價格約爲4.93億元。

這不是丹化集團第一次計劃轉讓股權。2021年丹化集團曾與上海虹口國資洽談股權轉讓事宜,但以失敗告終。

丹化科技主營業務爲乙二醇及草酸的生產銷售。上市近三十年,公司僅有兩年扣非淨利潤爲正。近年來原材料價格高企、下游需求減少,公司虧損幅度加劇。

此次丹化科技公開徵集股權受讓方,將持續十個交易日。股權受讓方會是誰?丹化科技是重生還是經營每況愈下?很快將會由答案。

早在今年4月,丹化科技就發佈提示性公告,公司控股股東丹化集團擬通過公開徵集方式,轉讓部分公司股份。

丹化科技是一家國資控股的上市公司。股權穿透顯示,丹化集團實控人爲丹陽市人民政府國有資產監督管理辦公室。

9月12日,江蘇省政府國有資產監督管理委員會已原則同意丹化集團的公開徵集受讓方相關方案。

截至目前,丹化集團直接持有上市公司2.20億股股份,占上市公司總股本的21.65%。

從此次方案來看,丹化集團擬轉讓其持有的公司1.525億股的A股股份,佔公司總股本的15.0021%,轉讓價格不低於3.23元/股。以此計算,股權轉讓價格不低於4.93億元。

意向受讓方應申請接受全部標的股份,丹化集團不接受意向受讓方受讓部分股份的請求。本次公開徵集期爲10個交易日(即9月13日至9月26日)。

值得注意的是,這不是丹化集團首次計劃轉讓上市公司的控股權。

2021年1月,丹化集團與北外灘集團簽署《股份轉讓之框架協議》。丹化集團擬以非公開協議轉讓的方式,初步確定向北外灘集團轉讓其持有的公司15%的A股股份。

若該次交易順利實施,丹化科技控股股東將變更爲北外灘集團,實際控制人變更爲上海市虹口區國有資產監督管理委員會。

簽署框架協議後,雙方開展了盡職調查工作,但正式的股份轉讓協議一直未能簽署。直到2021年9月,雙方認爲該次轉讓的時機和條件尚不成熟,決定終止股份轉讓事項。

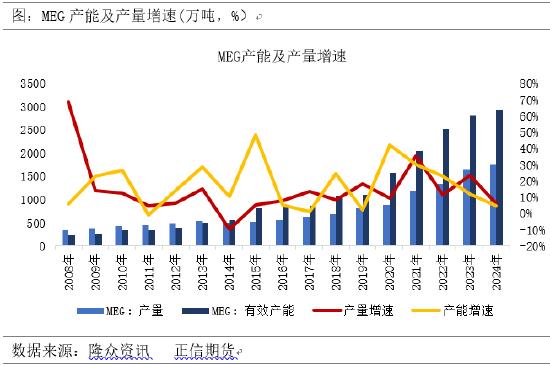

丹化科技是專注於煤制乙二醇產業的新型化工企業,主要產品爲乙二醇並聯產草酸。公司還兼營合成氣制乙二醇專用催化劑,並從事可降解材料的研發及小批量試生產。

丹化科技2022年乙二醇實現營業收入4.96億元、草酸實現營業收入3.41億元,合計約佔當期總營收的90%。

由於產品極其單一,丹化科技抵禦行業週期性波動的能力較差。

今年上半年乙二醇市場整體震盪走低。乙二醇市場價格變動主要受原油、煤炭價格以及供需基本面的影響。總體來看,2023年上半年乙二醇市場需求端剛性支撐,供應端承壓,基本面弱勢格局爲主,同時成本端亦呈現低迷走勢。

展望未來,丹化科技指出,下半年乙二醇價格預計會有少量上漲,主要原因如下:一是雙原料價格預期反彈,成本面支撐或走暖;二是國內部分生產裝置投產推遲,供應端變動不大;三是下游聚酯產能擴增,並涵蓋旺季。

草酸2023上半年市場利空氛圍瀰漫,原料面市場走勢不佳、供應增量、需求跟進有限,草酸市場弱勢。隨着國內部分廠家不斷擴大產能,目前市場產能有過剩風險。出口需求面表現穩定,但市場經濟下行,國內新能源方面採買也將受到固態電池影響,需求面跟進偏弱,目前還沒有更新的市場需求行業出現,需求面給予草酸市場支撐有限。

展望未來,2023下半年草酸市場持穩困難,國內供需關係出現大幅不平衡現象,下游開工減弱,出口方面也在逐漸減少,預計下游市場對草酸按需備貨。

丹化科技現有生產裝置年設計產能分別爲22萬噸和8萬噸。上半年公司共生產乙二醇7.52萬噸、草酸5.48萬噸,產能利用率78.9%。

丹化科技表示,由於乙二醇價格持續低位,草酸價格也大幅下行,公司的日常經營仍遇到較大困難,繼續發生較大經營虧損。公司仍將積極尋找徹底改善公司經營狀況的方法和途徑。

丹化科技的制醇工藝成本相對較高,且不受下游青睞。

根據乙二醇製備工藝的不同,主要分爲油制乙二醇和煤制乙二醇。油制乙二醇產能最多,且應用最廣,但受制於原油的價格;煤制乙二醇流程短,原料來源廣泛且價格低廉,但環境負荷大,且裝置前期投入金額巨大,成本較高。

丹化科技專注於煤制乙二醇。

據西南期貨研究所研報,截至今年2月2日,中國大陸地區乙二醇整體開工負荷在62.40%,其中煤制乙二醇開工負荷在56.19%。

國內煤制乙二醇裝置開工率不高,原因主要有:一是項目投產過多、產品供過於求,並且還和蒸汽消耗高以及無上下游產業鏈正相關;二是項目建在西部,導致運輸費用過高;三是受到國家“雙碳”戰略以及企業安全問題、高成本等因素影響。

丹化科技在2022年年報中表示,公司現有生產裝置設計、建造較早,已運行多年,儘管這幾年不斷進行技改更新,但並不能完全消除隱患,在安全、環保等方面逐步給公司產生壓力。

乙二醇主要用於合成聚酯(包括滌綸長絲、滌綸短絲、PET瓶片、聚酯切片),終端主要爲織造行業。

由於煤制乙二醇在生產過程中,副產了不同於石油路線的醛、酸、醇、酯類微量雜質,可能會對高檔紡絲產品染色產生不利影響,因此下游聚酯紡絲企業更傾向於油制乙二醇,大大壓縮了煤制乙二醇裝置的生存空間。

丹化科技上市近三十年,僅有兩年主營業務實現盈利。

丹化科技成立於1993年,並於1994年上市。iChoice數據顯示,1999年至2022年,公司僅2007年、2017年兩年歸屬於上市公司股東的扣非淨利潤爲正,其餘均爲負。

在行業持續虧損的情況下,丹化科技爲何堅持到了今天?西南期貨研究所就制乙二醇行業這一普遍現象做出解答。

首先,一體化乙二醇裝置生產的產品多樣,企業會調整產品的生產比例;其次,如果一體化乙二醇裝置一旦停工,便會涉及到當地銀行、政府等部門的詢問與調查,他們需要保障地方的GDP指標;第三,停工會導致產業鏈物料失衡。因此,一套乙二醇裝置是否要停車與利潤關係並不大,工廠做出停車決定一定是要經過各方面協調。

2022年年報顯示,該年乙二醇華東市場平均價格爲4559元/噸,低於丹化科技的成本價。公司在年報中無奈表示,仍未找到合適的轉產項目。