供需逐步修復,乙二醇漲勢能否持續?

本文源自:期貨日報

2023年,乙二醇整體維持低位振盪走勢,運行區間在3850—4500元/噸,波動率較2022年明顯下降。展望2024年,分析人士認爲,如果供應端不出現明顯收縮,乙二醇價格反彈驅動依舊不強,預計2024年乙二醇振盪區間在4000—4800元/噸。如果供應端收縮幅度超預期,經過上半年的庫存去化,港口庫存降至80萬噸以下,不排除乙二醇的高點進一步抬升。

價格中樞有進一步抬升的可能

張曉珍

行情回顧

2023年,乙二醇整體維持低位振盪走勢,運行區間在3850—4500元/噸,波動率較2022年明顯下降。具體來看,2023年年初,在宏觀政策利好提振下,大宗商品整體走勢偏強,疊加國內一體化和中東裝置檢修預期共振,乙二醇走勢偏強,期貨價格最高反彈至4509元/噸附近。春節後,乙二醇港口庫存大幅增加,且隨着海外乙二醇裝置恢復,以及新裝置投產落地,加上國內多套煤化工裝置重啓,在港口高庫存持續的背景下,乙二醇價格承壓。二季度,歐美銀行業風險擴散,市場擔憂海外宏觀衰退,疊加乙二醇自身供需偏弱,乙二醇繼續承壓,期貨價格跌至年內最低點3851元/噸。三季度,受OPEC+意外減產的影響,國際原油價格上漲,加之多套乙二醇裝置停車檢修,受成本支撐偏強以及供應收縮共振,乙二醇走勢偏強,但價格反彈空間受高庫存壓制。四季度,中昆、榆能等新裝置投產落地,疊加港口高庫存壓制,乙二醇維持偏弱振盪走勢。

國內新增產能不多但裝置供應彈性較大

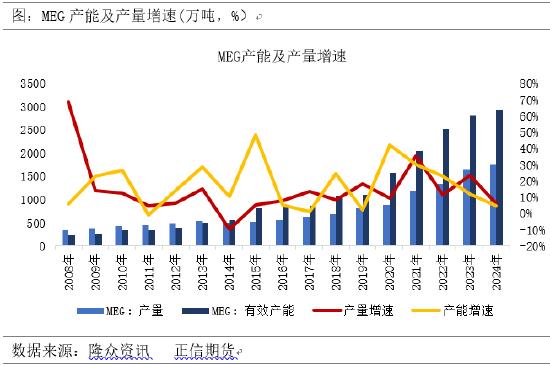

2023年,全球乙二醇新裝置投產455萬噸。其中,國內投產370萬噸,包括盛虹90萬噸、海南煉化80萬噸、三江化工100萬噸、榆能化學40萬噸、新疆中昆60萬噸;海外投產85萬噸。數據顯示,截至2023年年底,國內乙二醇產能2822.5萬噸,較2022年年底增長13.9%。其中,煤制乙二醇產能1018萬噸,同比增長11.5%。雖然2023年國內乙二醇整體開工負荷不高,但因新裝置投產,乙二醇總產量仍高於歷史同期水平。2023年,國內乙二醇產量1654萬噸,同比增加24.4%;煤制乙二醇產量約554萬噸,同比增加35.3%。進口方面,2023年,乙二醇進口715.2萬噸,同比下降4.7%。因海外裝置尤其是近洋地區受效益影響檢修或減產較多,進口有所下降。受此影響,2023年,國內乙二醇進口依存度或降至29%附近。

圖爲乙二醇和聚酯產能增長情況(單位:萬噸)

圖爲國內乙二醇整體開工率情況(單位:%)

從以上分析來看,雖然國內乙二醇供應增加,但進口有所下降,整體供應增加有限,乙二醇維持去庫趨勢。2023年,國內乙二醇整體供應2369萬噸,聚酯產量6671萬噸,摺合消耗2235萬噸乙二醇。考慮到其他消耗及出口151萬噸左右,乙二醇整體去庫17萬噸左右,但主要體現在隱性庫存上。截至2023年12月25日,乙二醇華東港口庫存113.6萬噸,顯性庫存較2022年年底增加23萬噸左右。具體來看,一季度,乙二醇港口庫存出現季節性累積,約38萬噸。二季度,國內乙二醇開工負荷有所下降,且進口下降明顯,下游聚酯開工率回升至高位,整體去庫幅度較大,約69萬噸。三季度,國內乙二醇呈現供需兩旺狀態,但因進口大幅增加,乙二醇整體小幅累庫。四季度,因部分煤化工及油制乙二醇裝置檢修,疊加下游聚酯和終端需求較預期好轉,下游開工負荷偏高,乙二醇有所去庫。

展望2024年,預計國內乙二醇新增產能130萬噸,且主要集中在四季度,而國外無新增產能計劃。雖然國內乙二醇產能增速放緩,但存量裝置帶來的供應壓力仍較大,2023年國內乙二醇平均開工率爲60.7%,供應彈性依然較大。進口方面,預計國內乙二醇進口水平維持壓縮趨勢,但中東和北美低成本貨源對國內的衝擊仍在。需求方面,2023年年底聚酯產能爲7984萬噸,2024年聚酯計劃投產716萬噸。整體來看,2024年,乙二醇供需有望逐步修復,但如果沒有產能退出或大範圍裝置檢修,乙二醇供需改善空間將有限,供應仍是國內存量裝置的博弈以及海外低成本進口的競爭,需關注國內乙二醇裝置檢修情況、進口情況以及下游聚酯投產情況。

從乙二醇各生產工藝利潤情況來看,2023年,乙二醇各生產工藝仍處於大幅虧損狀態。其中,石腦油制乙二醇年均現金流虧損160美元/噸,虧損幅度較2022年收窄。雖有現金流階段性修復,但主要來自原料相對偏弱,乙二醇自身基本面無明顯驅動。在乙二醇自身供需偏弱的格局下,預計2024年各生產工藝現金流大概率維持虧損格局。不過,隨着乙二醇虧損持續時間較長,供應端收縮的概率增加,如果供應端出現明顯收縮,加之下游聚酯需求韌性較強,乙二醇現金流或繼續修復,2024年關注高成本裝置退出情況。

下游聚酯產能基數大且行業開工韌性強

2023年,聚酯市場整體表現好於預期。2023年,聚酯新裝置投產較多,約1035萬噸。其中,有945萬噸新裝置投產,有80萬噸舊裝置重啓,若加上剔除的167萬噸舊裝置,2023年聚酯實際產能增加868萬噸。截至2023年年底,聚酯產能基數爲7984萬噸,較2022年同期增長13%。2023年,國內聚酯產量6671萬噸,同比增加17.7%。2023年1—2月,受春節因素影響,下游聚酯開工負荷偏低,聚酯產量爲832萬噸,同比下降11.7%。3月之後,下游聚酯開工負荷恢復較快,3—12月聚酯平均開工率在91%偏上。其中,聚酯產量約5839萬噸,同比增加23.1%。

圖爲下游聚酯開工率走勢(單位:%)

從需求端來看,2023年,聚酯產品淨出口1080.4萬噸,佔同期聚酯產量的16.2%,同比增長13.5%。其中,聚酯瓶片出口455.2萬噸,同比增長5.5%;滌綸長絲出口398.8萬噸,同比增長20.6%;滌綸短纖出口120.5萬噸,同比增長20.9%。從終端紡織服裝需求來看,2023年,終端紡織服裝內需整體恢復較好,但出口受海外持續加息影響整體偏弱。數據顯示,2023年,國內服裝鞋帽、針、紡織品類累計零售額14095億元,同比增加12.9%。其中,服裝類零售額10353億元,同比增加15.4%。2023年,紡織服裝及衣着附件出口11206億元,同比下降2.8%,按美元計算,紡織服裝及衣着附件出口1591.45億美元,同比下降7.8%。

從以上幾個方面綜合來看,2023年,聚酯整體表現較好,主要有以下幾方面原因:第一,2022年,聚酯行業整體開工率不高,聚酯產量較往年下降明顯,整體供應壓力不大,年底聚酯成品庫存水平不高,且終端原料備貨也不高,從而導致市場對2023年的需求有所增加。第二,聚酯產品出口超預期,因終端產業轉移導致中間產品如長絲和短纖出口增加,印度BIS認證導致2023年二季度、三季度出現搶出口的現象,以及我國聚酯產品價格具有成本優勢等。第三,國內經濟復甦對消費的需求增量明顯,且在海外持續加息背景下,國內外消費降級導致對低端產品需求增加。

展望2024年,終端需求仍維持內需好於外需的趨勢。對終端需求持謹慎樂觀態度,國內終端需求韌性較好,但增量有限,同時因終端產能轉移,終端出口難有明顯起色。此外,雖然海外成品庫存持續下降,但服裝及服裝面料庫存絕對水平仍偏高,在加息週期下,海外仍以主動去庫爲主,但隨着加息週期結束,海外補庫時間點或逐步臨近。就聚酯而言,2024年,聚酯仍有投產預期,但產能增速有所放緩,且考慮到2023年聚酯整體需求超預期,2024年新的需求增長點可能要等海外補庫週期的到來。分品種來看,2024年仍是聚酯瓶片的集中投產週期,在供應過剩壓力下,預計瓶片的競爭壓力較大,產能利用率或進一步下降;長絲產能投放有所放緩,如果出口持續以及終端需求維持一定增速,行業景氣度有望好轉。整體來看,隨着聚酯行業格局發生轉變,產業集中度越來越高,且上下游配套逐步完善,聚酯行業開工韌性較強,對上游乙二醇和PTA需求支撐較強。

後市展望

2024年,國內乙二醇產能增速有所放緩,主要是因爲存量裝置帶來供應壓力,乙二醇供應彈性較大。從進口端來看,預計2024年乙二醇進口維持壓縮趨勢,但中東和北美低成本貨源對國內的衝擊仍較大。從需求端來看,下游聚酯需求韌性較強,且維持一定的投產增速。從成本端來看,2024年,在海外發達經濟體淺衰退的背景下,石油需求增速預計放緩,但考慮到OPEC+產量政策調整的能動性,以及美國SPR有補庫需求,2024年石油供需結構難現大矛盾,全球油品的低庫存結構短期難以打破,預計2024年國際原油價格維持高位振盪走勢,布倫特原油價格運行區間或在70—95美元/桶。2024年,預計煤炭供需整體平穩,煤價將呈現寬幅振盪局面,但價格中樞可能進一步降低。由此來看,2024年,成本端無明顯支撐,但因國內新裝置投產壓力不大,隨着下游聚酯逐步投產,乙二醇供需有望逐步修復,預計價格重心或緩慢抬升。

2023年年底,沙特等多套裝置因效益不佳減產,以及紅海局勢可能影響沙特乙二醇運輸,導致2024年一季度乙二醇進口預期下降,疊加乙二醇新裝置投產放緩,在供需好轉預期下,2024年年初乙二醇價格重心有所抬升。筆者認爲,如果供應端不出現明顯收縮,乙二醇價格反彈驅動依舊不強,預計2024年乙二醇振盪區間在4000—4800元/噸。如果供應端收縮幅度超預期,經過上半年的庫存去化,港口庫存降至80萬噸以下,不排除乙二醇的高點進一步抬升。(作者單位:廣發期貨)

以上內容僅供參考,據此入市風險自擔

分析人士:基差走強速度超預期

資深記者 韓樂

2023年12月以來,受紅海事件擾動以及商品市場情緒轉暖影響,乙二醇盤面持續走強,疊加沙特因裝置檢修時間延長導致供應繼續縮減,乙二醇價格突破過去一年的振盪區間,創2022年7月以來新高。不僅如此,乙二醇基差持續走強,期貨2405合約從2023年12月初貼水135元/噸擴大至目前貼水18元/噸。在分析人士看來,乙二醇基差走強整體符合基本面預期,但走強速度卻超市場預期。

“乙二醇基差逐步走強,說明現貨價格上漲幅度大於期貨價格上漲幅度,或者是現貨價格跌幅小於期貨價格跌幅。一般來說,當品種基本面邊際轉好或現貨緊張時,基差會出現走強趨勢。”方正中期期貨分析師封曉芬表示,當前高基差也可反映出乙二醇供需表現好於前期。

據期貨日報記者瞭解,基於市場對2024年乙二醇整體供需好轉預期,疊加海外計劃外減產導致進口縮量,以及下游聚酯開工負荷高企,乙二醇港口庫存超預期去化,基差大幅走強,這也與2023年12月以來港口持續去庫有關。截至2024年1月22日,乙二醇港口庫存降至93.2萬噸,較2023年12月初下降30.4萬噸。

“從基本面來看,乙二醇基差走強主要是由國內投產放緩、進口改善、港口去庫引發的。”紫金天風期貨分析師劉思琪表示,隨着國內乙二醇裝置投產放緩,受原料緊張、低利潤以及物流等因素影響,美國、沙特等多套裝置檢修,進口到港下降。而需求端聚酯維持高開工。“在供需錯配背景下,乙二醇港口庫存從高點127.6萬噸降至93.2萬噸。隨着港口庫存明顯去化,乙二醇基差逐步走強。”她稱。

值得注意的是,隨着乙二醇價格上漲,利潤快速修復,國內不少乙烯制乙二醇裝置供應迴歸,如衛星化學、盛虹石化、海南煉化、遠東聯等開工負荷均有所提升。

此外,部分裝置EO也有回切動作,疊加陝煤檢修裝置重啓,上週乙二醇整體開工率提升5.3個百分點至65%。同時,春節臨近,上週終端負荷開始加速下滑,聚酯工廠包括大廠陸續公佈檢修計劃。統計數據顯示,大部分聚酯裝置檢修集中在2024年1月下旬至2月中旬,聚酯開工負荷最低可能下滑至80%附近。

“供應邊際回升,疊加需求逐步下降,1月下旬乙二醇供需邊際轉弱,2月存在累庫預期,市場情緒有所轉弱,預計乙二醇基差和絕對價格將有所回落。”業內資深人士張珍如是說。

同樣,劉思琪也認爲,當前乙二醇供需平衡,期貨2405合約仍有去庫預期,基差可能維持偏強態勢。“然而,隨着乙二醇基差和價格大幅走強,部分虧損裝置利潤修復,前期停車的裝置重啓,出現供應改善放緩的跡象,乙二醇基差持續走強驅動受限。”她稱。

在封曉芬看來,隨着春節臨近,乙二醇高基差的可持續性有待考驗。1月下旬,終端織造工廠陸續進入放假模式。而根據下游聚酯工廠公佈的檢修計劃來看,1月下旬有多套裝置計劃檢修,需求有走弱預期。

“春節前後,乙二醇供需邊際有走弱預期,對高基差的支撐將弱化。”封曉芬認爲,乙二醇高基差或存在一定的調整預期,但考慮到當前下游整體好於往年平均水平,預計調整空間將有限。

“目前來看,1—2月乙二醇到港量不大,預計基差維持強勢,但產能尚未出清,高價會帶來供應迴歸,限制乙二醇基差走強的持續性。”劉思琪認爲,在此背景下,可維持逢低正套思路,供應出現迴歸後追高需謹慎。

“中期來看,因海外裝置減產,海外主要供應商1—2月的裝船計劃降至低位,一季度乙二醇進口預期下降,且港口庫存降至93萬噸附近,整體供應壓力不大。”張珍表示,從供需平衡表來看,除2月外,上半年乙二醇有所累庫,其他月份均有不同幅度的去庫。在中期供需好轉的預期下,乙二醇基差和絕對價格的支撐仍偏強,但因價格上漲導致供應預期提升,平衡表去庫幅度或收窄。在她看來,乙二醇上行驅動能否持續取決於港口庫存去化程度,後市需關注進口縮量預期,以及國內乙二醇裝置檢修能否兌現。