人生髮財靠康波,知道我們在哪兒很重要

人生髮財靠康波

假期期間,聊一些更宏大的東西。

有一個說法叫“人生髮財靠康波”,因爲康波研究的是價格週期性波動,與金融投資直接相關,它又是一個長達50年左右的大週期,基本上覆蓋了一個人一生的勞動時間,一個人的一生有且僅有一次享受康波大週期帶來的時代紅利,而且時間長達十年,如果剛好抓住,就能在此階段完成人生財富的積累。

不過這句話也容易給人一個誤解,就是一輩子只有一次財富增長的機會,實際上康波週期的四個階段中,每個階段都有自己的特點,也有最適合投資的大類資產。比如對於A股而言,雖然錯過了1992年~2002年的第五輪康波繁榮週期,但03年~10年的衰退週期,是大宗商品最好的幾年;繁榮期和復甦期的價格平穩,商品表現一般,但消費科技類成長股又是最好的。

此外,很多人在理解康波時往往只注重皮毛,比如說週期的時間長短,一些次要的經濟特徵。

週期的時間長短取決於週期的驅動力,康波週期的驅動力有很多種說法,包括貨幣與黃金變化說、地緣政治說、初級產品及能源供給說,還有最有影響力的熊彼特的技術革命,後者也是A股投資者最熟悉的中信建投首席經濟學家周金濤的康波理論中兩個最核心的要素——資本開支和技術革命,而每一輪週期和次級週期的長度、強度和大類資產表現特徵,都是取決於這兩者的關係。

爲什麼要選這兩個作爲週期的核心驅動因素呢?

經濟發展,一個憂傷的童話

人類社會在資本主義之前發展得非常緩慢,常常出現幾百年的停滯甚至倒退。但進入資本主義之後,經濟快速發展,這其中有兩大驅動因素,一個是技術,一個是資本。宏觀經濟學估計大家也沒興趣聽,就從一篇童話故事說起吧。

小熊和小豬是好朋友,這一天,森林裏趕集,小熊做了餅乾,小豬做了麪包,想拿到集市上賣。

沒想到來早了,一個人都沒有。小熊等了一會兒,集市還沒有開始,肚子卻餓了,摸到身上剛好有一塊錢,就買了小豬的一片面包。過了一會兒,小豬也餓了,就用這一塊錢,買了小熊的一塊餅乾。

再過了一會,集市還沒有開始,小熊又餓了,翻出那塊錢,又買了小豬一片面包,然後是小豬買小熊的餅乾,小熊買小豬的麪包……

集市終於開始了,小熊和小豬不但提前把麪包和餅乾賣光了,還都喫得飽飽,兩個小夥伴手拉着手,邊走邊想:“真是一個幸福的早上啊。”

讓我們用宏觀經濟學的視角分析一下這個童話:

假設這個交易是一日三餐,那麼每天就是2*3=6元,一年GDP就是2190元。而且每一年的GDP都是一樣的,因爲小熊小豬的胃口每天都是一樣的,它們倆也只有一塊錢,交易規模也只能達到如此,經濟永不增長。

可是,童話都是騙人的,生活的真相是這樣的:

有一天,小熊生了一個小小熊,每餐的麪包需求量增加到一塊半,但它只有一塊錢,只能買到一片面包。小熊苦苦哀求,但小豬也沒有辦法,這不光是一塊錢的問題,小豬隻有這麼多面粉,只夠小熊一個人喫的。

爲了讓小小熊喫飽,小熊天天都是半飽,後來就死了,故事又回到了開頭的“古典平衡”狀態。

這就是資本主義之前經濟與人口關係的真相。人喫飽了,就要生孩子,人口就會增長,可生產食物的自然資源是有限的,食物漸漸不夠了,容易發生饑荒、瘟疫和戰爭,等把人殺死一批,食物夠喫了——恢復均衡狀態,社會又開始了新一輪發展。

經濟增長的原始驅動力在於人口的增加,制約因素是自然資源的數量和利用能力(麪粉的供給與麪包的生產能力),還有資本(只有一塊錢)。

工業革命之前,人們解決不了這兩個制約因素,造成了人口週而復始的增長與毀滅,經濟增長水平只能長期停滯。

直到有一天,森林裏來了兩個人,一個是貪婪的銀行家,一個是聰明的科學家,一切都不同了,森林進入了資本主義時代。

銀行家和科學家的童話故事

銀行家借給小熊半塊錢,讓小熊有錢向小豬多買半塊麪包。但小豬還是沒有足夠的麪粉和生產能力啊,科學家說“看我的”,他就發明了一種可以提高麪包生產效率的方法。

當然,擴大生產規模,小豬也要有相應的資本投入,於是銀行家又借給小豬一塊錢。

雖然小豬和小熊要把自己的一部分收入分給銀行家和科學家,但因爲整個經濟規模增加了,所以每個人都更有錢了,可以消費更多的產品。小小熊長大後,不再做餅乾,而成了藝術家,又擴大了產品供給的種類。

這就是最經典的“生產要素供給、技術進步、儲蓄和投資的轉化”的經濟增長模型:人口不停地增長,源源不斷地提供勞動力與消費需求、科學家不停地發明新技術,公司不停地生產和升級產品,銀行家提供一切資金需求,而增長又產生了更豐富多樣化的消費需求。

到這裏,終於說到本文的主題——“康波週期”了:

周金濤的康波理論源自熊彼特的創新週期理論,科技發展是經濟發展的外部因素,是初始推動力,資本供給是經濟體對發展的自適應,是增長放大器,前者是資產端的因素,後者是負債端的因素。

而創新的高峯與低谷、資本投入與收縮,兩兩組合,就成了康波的四個階段——繁榮、衰退、蕭條和復甦。

復甦和繁榮都是上升週期,衰退和蕭條都是下降週期,但它們的驅動力又不同;

繁榮和蕭條是遠離長期均衡,是銀行家和科學家這兩個外力作用下的運動,復甦和衰退是迴歸均衡,是小熊和小豬這兩個經濟體自適應的過程。

那爲什麼會出現週期呢?因爲,這個看上去很完美的增長童話中,隱藏着危機的種子。

會變錢的銀行家

再回到童話。

這四個人都希望能多生產,多賺錢,但小熊、小豬和科學家都有一些限制,不能想生產多少就生產多少,想發明什麼就發明什麼,唯有銀行家是個例外,他借多少錢就可以借出多少錢。

大部分人對銀行都有一個誤解,認爲銀行是把儲戶手裏的錢吸收進來,再把這些錢借給企業。

實際上,那些放貸款的錢是銀行憑空“變”出來的,這一點很魔幻,但卻是現代經濟高增長的根本原因。

放1千萬貸款的過程是這樣的:銀行會計先在貸款科目上增加1千萬,再在企業存款賬戶增加1千萬,Bingo!就這麼簡單,整個國家的錢就憑空多出1千萬,這就是俗稱的“放水”。

當然,現實中銀行放貸款是有很多約束條件的,存貸比、資本充足率,等等,但總體上而言,銀行擴大信貸規模比企業擴大生產容易多了,而央行的放水能力更沒有硬約束。

銀行家憑藉自己的信用能力,不停地鼓動小熊小豬擴大生產規模,把普通餅乾升級成皇家曲奇,把普通麪包升級成牛奶吐司;同時建立很多風險投資基金,加速科學家成果的轉化能力;還能讓小小熊的一幅畫價值上千萬,創造虛擬財富;並向所有人提供信用卡,發放住房信貸,再編一個美國老太和中國老太的買房故事,鼓勵他們提前消費,以接住不斷擴大的生產能力……

更重要的是,資本擴張有“反身性”,資本擴張刺激了生產與消費,而生產與消費的增長又給人一種經濟繁榮的景氣,需要更多信用擴張。

事出反常必有妖,銀行的錢當然不可能憑空變出來,那到底是哪裏來的呢?答案很簡單,貸款都是要還的,這一“還”,一筆存款和一筆貸款同時消失,財富也就煙消雲散了。

所以銀行借出的錢不是錢,而是信用,是“未來的錢”。

這些“未來的錢”在各大金融系統之間奔湧,不想也不能被消滅,因爲人民把增長看成是天經地義的事,對失業的容忍度越來越低。可“未來的錢”取決於人們對未來經濟的預期,預期變好,銀行家就會選擇讓“未來的錢”在現在產生足夠的收益;可一旦預期變壞,銀行家就會選擇迴避風險,收回信貸,讓“未來的錢”消失。

這就是資本週期,經濟增長就始終處於過度繁榮和過度蕭條的週期性之間如鐘擺運動,在正常位置停留只有一瞬間。

當然,這個故事還有一個重要的角色——科學家。

科學家的創新週期

銀行家可以讓小熊的食物從黑麪包變成牛奶吐司,需求成倍增長,也可以讓小豬的工廠產能增長一倍,但他無法讓小熊去消費還沒有發明出來的商品,它對小豬麪包房產能的提升也是有限的。

換成經濟學的說法,資本可以刺激短期需求,但它無法改變長期供給水平。

影響供給的因素,人口的增長不以人的意志爲轉移,所以提升生產供給水平的,就只有科技水平的提高。

科學家纔是那些決定“未來何時到來”的人。

科技推動經濟增長的方法,就像亨利·福特說的:“如果你在汽車沒被髮明的年代,問人們需要什麼交通工具,人們只會告訴你,他最想要一輛更快的馬車。”

如果汽車沒有被髮明(任何發明都是偶然的),現代經濟就少了汽車產業鏈——無論消費者有多麼強的出行需求,這一部分GDP都不復存在。

短期而言,世界由能激發需求的營銷專家、提供消費信貸的銀行家主宰,但長期看,歷史的發展從來都是某人創造了一樣劃時代的東西,於是整個世界突然向前前進一大步,資本主義就是從蒸汽機這個能源革命開始的。

如果銀行家是那些一次次地製造危機的搗蛋鬼,那麼科學家纔是真正維持世界經濟增長的Super Hero。

但科學的進步並非勻速前進,而是隔幾十年纔來一項改變世界的重大發明,這也決定了,在缺少重大創新刺激的週期裏,要麼是貨幣刺激下的虛假繁榮,要麼是貨幣退潮後的艱難出清。

另一方面,一項革命性的技術往往需要十幾年時間的轉化,有漫長的社會接受期,資本常常因爲看不到確定性的利潤而不願大量進入,也會出現技術週期向上,但資本投入不足的現象,創新企業完全靠自身緩慢地積累發展。

資本週期與技術創新週期的不同步,形成了康波長波創新週期的四階段。

康波週期四階段

1. 繁榮階段:技術創新向上&資本向上

這個階段,新的技術不斷促進了資本開支的增長,也提高了生產效率,所以高增長沒有引發資源約束,因此高速增長的同時,可以保持較低的通脹。

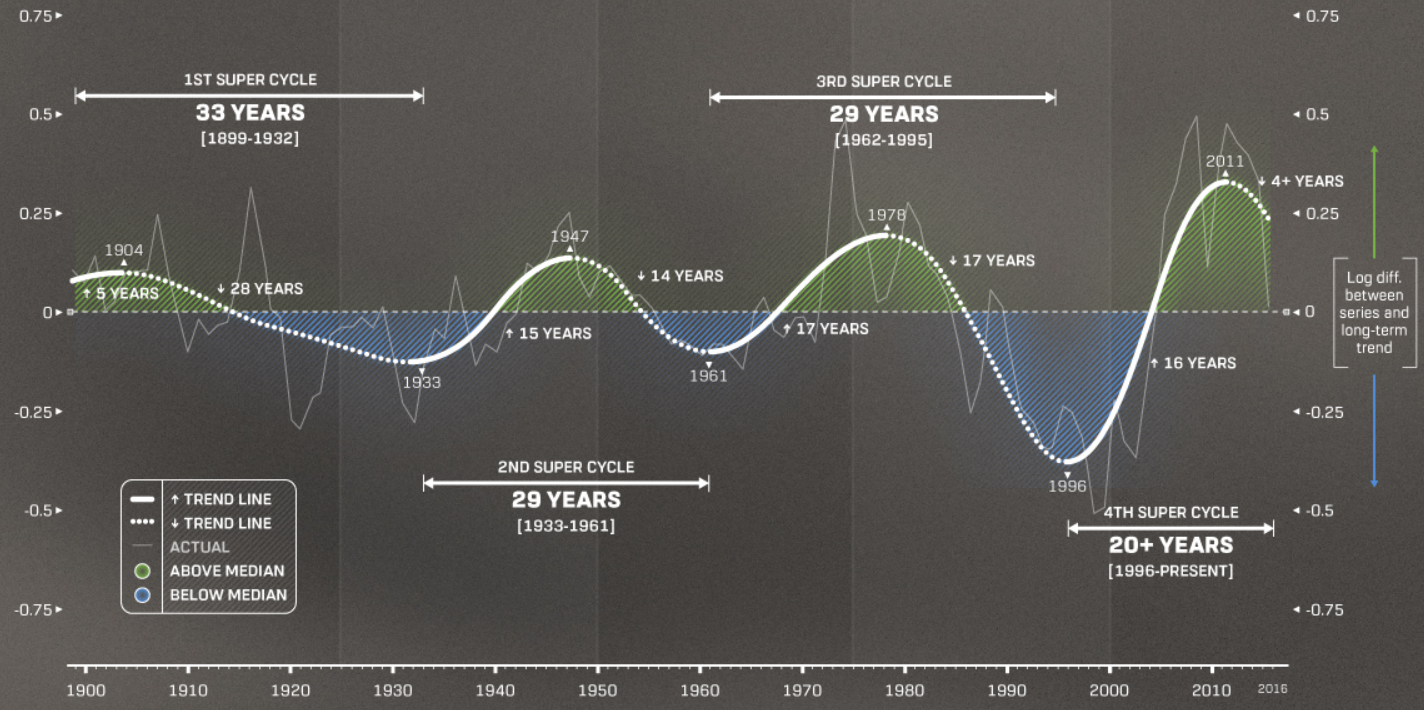

第五次康波週期的繁榮階段是1992到2004年的個人計算機與互聯網革命。

2. 衰退階段:技術創新向下&資本向上

這個階段,新的技術完成了大規模應用後,對生產率的提升開始邊際遞減,而資本爲了保持原有的經濟增速,不斷增加投資,導致資源約束啓動,成本迅速上升,引發大規模通脹。

因爲生產效率無法持續提升,資本過剩,衰退階段還會發生幾次標誌性的經濟危機,泡沫破裂,價格又跌回去,坐了一個過山車,中間是一段暫時的穩定期。

第五次康波週期的衰退階段從2005到2015年,新興國家開始工業化,資源需求的邊際上升帶來供需短期內不平衡。此後由於中國的產能過剩,從2011年開始向全球輸出通縮,導致大宗商品的熊市和長期低利率,後者又造就了消費科技類成長股的大牛市。

3. 蕭條週期:技術創新向下&資本向下

沒有創新活動支持的資本投入無法長期維繫,再加上資源價格的劇烈波動,康波進入蕭條週期,不僅投機活動消失,許多正常企業的經營活動也受到破壞,所以這一段時間除了黃金等避險資金,其他的資產都難言長期收益。

上一次康波的蕭條階段是1973到1982年,中間有兩次石油危機,給企業和居民生活帶來了巨大的衝擊。

4. 復甦階段:技術創新向上&資本向下

新技術開始出現,但因爲企業盈利很差,沒有新的投資,只是因爲低利率的刺激,活下來的企業經營活動漸漸迴歸均衡水平,到了後期,經濟纔會出現明顯的復甦跡象,準備進入下一個康波週期的繁榮週期,所以這一時代,房地產、基建和消費類公司,都是適合的大類資產。

上一次康波復甦週期是1982年到1991年,個人電腦和互聯網在這段期間不斷技術迭代,最終把世界帶入信息高速公路時代。

前面說,2016年已經進入了第五輪康波週期的蕭條階段,那麼目前到了康波週期的哪一個階段呢?

我們在哪兒?

蕭條週期與衰退週期的邊界比較好判斷,因爲是資本開支的頂點,往往對應着一次商品熊市的最低點,所以第五次衰退週期開始於2016年。

但目前是衰退週期還是復甦週期?這個邊界較難判斷,因爲它們的界線是技術創新活動的底部拐點,而且是一次爲期50年(可能越來越短)的顛覆性的新技術的起點。

很多人想到了今年橫空出世的生成式AI,認爲這個進入新一輪復甦週期的拐點就是2023年,但我覺得目前還很難判斷,通常這個底部拐點附近是大衆對新技術看法最保守的時期,大部分企業沒有感到任何的變化,很多人都覺得科技發展永遠停滯了,世界以後就是這樣了。

上一次復甦週期始於1982年,那時,雖然PC、互聯網這兩個本輪康波週期最核心的技術都已誕生,但對大衆生活的影響力太低了。那一年,微軟剛剛確立了操作系統的方向,定義個人電腦樣式的Macintosh兩年後才誕生,改變世界的Windows 3.0系統要8年後才問世,而互聯網的使用者還僅限於大學和軍方。

普通人的生活一成不變了很多年,人們打的是發明了100年的電話,看的是出現了30年的電視,閱讀的是有200多年曆史的報紙,開100年前出現的汽車,化學工業大爆發是30年前的事,青黴素發明後的四十年,也沒有明顯提升人類壽命的重磅藥物……在現在的孩子看來,1982年就是中世紀。

考慮到生成式AI要真正改變人們的生活形態,可能還有很長的時間,一旦人們發生ChatGPT的回答並不是我們預期的,企業也很難通過這項技術真正改變工作方法,人們會迅速降低對此的興趣,我們現在看到了對AI的投資都可能是曇花一現,資本開支與回報未來很多年都可能停留在低谷。

我們可能仍然處於康波蕭條週期,也可能剛剛踏入康波復甦週期——這個拐點的前後幾年,並沒有太大的區別。

更重要的是,影響市場最大的因素還是高通脹和高利率,這一點與1982年前後也很類似,之前投資者還在預測進入下一輪降息週期的時點,但現在迅速走高的10年/30年期國債利率證明,投資者已經越來越懷疑,我們真的還能再回到那個熟悉的低利率時代嗎?

唯一不需要懷疑的是,未來全球仍然在繼續着資本活動持續下降的趨勢,那些在低利率時代生成起來的中小企業,也會進入殘酷出清階段。

本文來自微信公衆號:思想鋼印(ID:sxgy9999),作者:思想鋼印