九月存欄量繼續增加 雞蛋麪臨下行風險

來源:中華糧網

自9月下旬開始,食品廠及大型批發市場備貨基本結束,加之終端對高位蛋價有牴觸情緒,雞蛋價格呈現弱勢。總體來看,產區雞蛋供應量尚可,養殖單位多積極出貨,貿易商採購積極性不高,蛋價高位下跌。

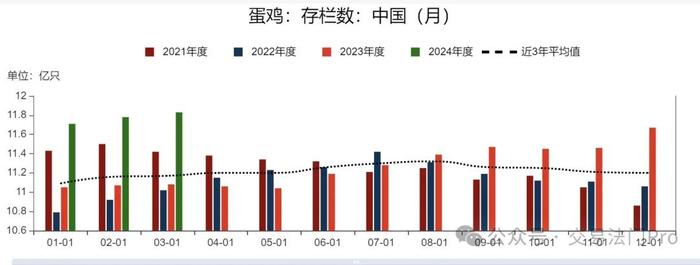

9月存欄量繼續增加

數據顯示,9月全國在產蛋雞存欄量約爲12.03億隻,環比增幅0.59%,同比增幅1.60%。主要是因爲9月新開產蛋雞是4—5月前後補欄的雞苗,雖然月內受蛋價走低影響,養殖單位補欄積極性稍有下降,5月樣本企業蛋雞雞苗出苗量環比減幅1.11%,但仍處於近六年較高水平,因此9月新開產蛋雞數量偏多。淘雞方面,雖部分養殖單位在中秋節前順勢淘汰大日齡蛋雞,但由於適齡待淘蛋雞數量處於低位,淘汰雞出欄量增幅有限。

新開產蛋雞數量環比降幅明顯。10月新開產蛋雞主要是2023年5—6月補欄雞苗,因當時蛋雞養殖盈利降低,以及氣溫升高後育雛難度增大,養殖單位補欄積極性下降。根據樣本數據,5—6月樣本企業雞苗銷量呈持續遞減態勢,其中6月降幅特別明顯。5月,樣本企業蛋雞苗月度出苗量爲4546萬羽,環比減少51萬羽,降幅1.11%;6月出苗量爲3814萬羽,環比減少783萬羽,降幅17.03%。綜合推斷,10月新開產蛋雞較9月或減少15%以上。

待淘雞數量有限

9月,因臨近中秋節,養殖單位有節前集中淘汰老雞的計劃,且淘汰雞價格處於高位,因此部分養殖單位有逢高變現操作,淘汰老雞積極性尚可,淘汰雞出欄數量增加。截至9月30日,待淘雞(450日齡以上)存欄佔比爲8.95%,已連續7個月下滑,並處於近六年同期最低值。展望後市,待淘老雞存欄有限,可淘汰量不大,推斷10月在淘雞數量有限。

因9月養殖收益尚可,飼養週期普遍延長,截至10月5日,平均淘汰雞日齡爲525天,較8月末提高5天,處於近六年同期第二高位,略低於2019年同期。綜合推斷10月淘雞量或大於新開產蛋雞數量。

綜上所述,根據影響產蛋雞存欄的補欄量、出欄量、上月存欄基數等,10月產蛋雞存欄量或略微下降,市場整體供應量偏緊或利多雞蛋價格。由於各地天氣逐漸轉涼,蛋雞飼養難度下降,採食量提升,多數地區產蛋率有所恢復。據統計,截至9月30日,全國主產區高峯期產蛋率爲91.67%,環比提升1.83個百分點,同比上升0.37個百分點,較2023年的最低產蛋率提高3.09個百分點。從往年產蛋率走勢看,10月產蛋率有望繼續提升,且隨着氣溫降低,蛋重增長速度加快。受產蛋率和蛋重提升影響,疊加3—5月集中補欄的蛋雞均進入產蛋高峯期,雞蛋供應量或難下降。

需求由強轉弱。受開學備貨拉動,加之食品廠及商超中秋備貨,9月雞蛋需求增加,銷區銷量增幅明顯。數據顯示,9月主銷區代表市場雞蛋日均總銷量1169.77噸,環比增幅0.52%,同比增幅9.57%。雖然“雙節”後期部分地區環節補貨略有增加,但整體需求難掩頹勢。節後市場需求繼續轉弱,且各環節庫存天數增多,銷售量下降或利空雞蛋價格。進入10月,雞蛋需求進入季節性淡季,影響蛋價的主要矛盾或轉向需求。

綜合以上分析,10月雞蛋供應或難下降。需求面,節後市場需求難有提振,各環節以去庫存爲主。短期蛋價弱勢難改,仍存在下行風險。