何爲特殊再融資債券?此次重啓對地方政府化債有多大作用?

10月份以來,超7000億元特殊再融資債券進入密集發行期,引發市場關注。

再融資債券用於償還到期地方政府債券,於2018年4月開始發行,發行規模呈擴大趨勢。隨着前期發行的地方政府債券陸續到期,2018年4月地方政府開始發行再融資債券籌集償債資金。財政部在《2018年4月地方政府債券發行和債務餘額情況》中定義,再融資債券是爲償還部分到期地方政府債券本金而發行的債券。再融資債券用於借新還舊,發行規模等於或小於原債券到期規模,與到期債券一一對應,不能直接用於項目建設,亦不增加地方政府債務餘額。2018-2022年再融資債券發行規模分別爲6817、11484、18913、31189和26110億元。2023年1-8月,全國發行再融資債券26183億元。

特殊再融資債券自2020年12月開始發行,成爲地方政府化解隱性債務的重要手段。一般而言,再融資債券會在募集資金投向說明中披露到期債券及再融資債券相關信息,包括原債券名稱、代碼、發行規模、到期日、票面利率以及再融資債券發行規模。自2020年12月開始,部分再融資債券的資金用途由“償還到期地方政府債券本金”變爲“償還政府存量債務本金”,不再列明被償還債券信息,市場將這類債券稱爲“特殊再融資債券”。2020年11月30日,江蘇省發佈《2020年江蘇省地方政府再融資專項債券(四期)信息披露文件》,計劃於2020年12月4日發行150億元再融資專項債,募集資金用途變爲“償還納入政府債務管理的存量債務本金”,並不披露所償還債務具體信息,開啓特殊再融資債券發行序幕。需要注意的是,相較於普通再融資債券,特殊再融資債券主要用於置換隱性債務,會增加地方政府債務餘額,發行規模受到區域債務限額的限制。

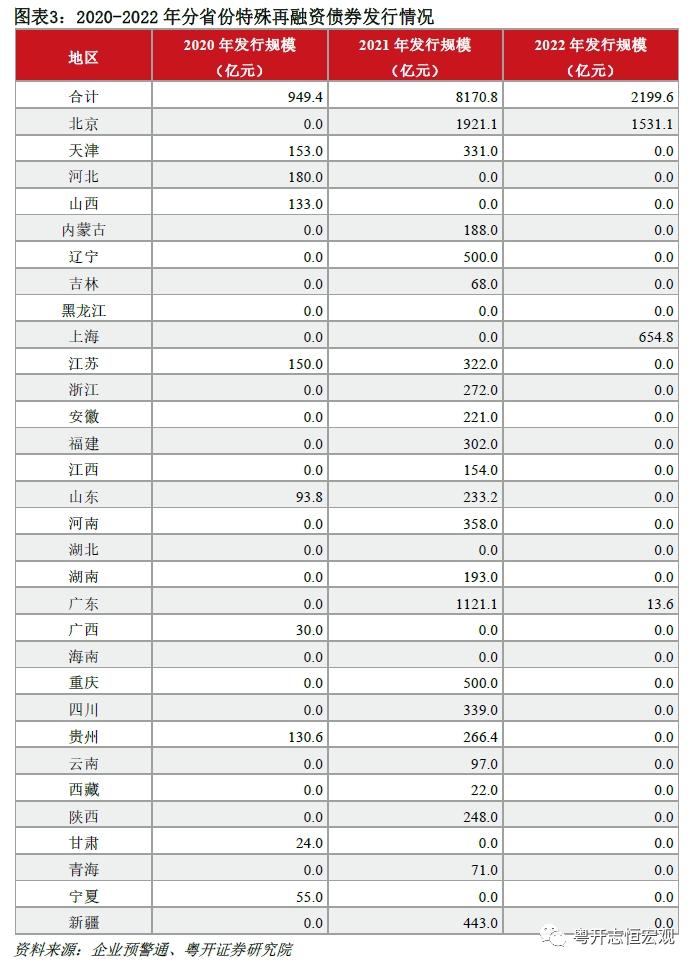

歷史上,特殊再融資債曾出現過兩輪發行高峯,主要用於建制縣化債試點與全域無隱性債務試點。第一輪:2020年12月-2021年9月,特殊再融資債券共計發行6278億元,主要用於建制縣隱性債務化解試點。其中,重慶、天津、江蘇、新疆、貴州5地特殊再融資債券發行規模居前,分別爲500、484、472、443和397億元。第二輪:2021年10月-2022年6月,共發行5041.8億元,主要用於全域無隱性債務試點,集中於發達地區。其中,北京、廣東、上海分別發行3252.3、1134.8和654.8億元。

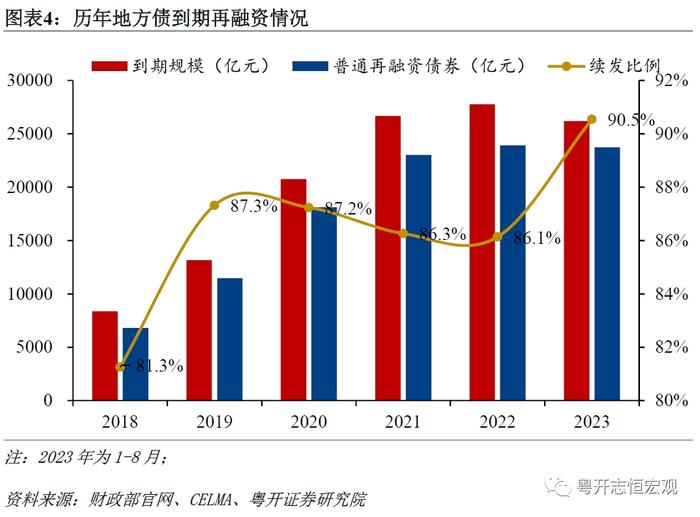

歷年地方政府債券到期續發比例較高,均超過80%,今年1-8月攀升至90%以上,與地方財政緊平衡加劇有關。地方政府債券到期後,除發行再融資債券償還外,部分直接安排財政資金等償還。到期續發比例=(再融資債券-特殊再融資債券)/到期規模。2018-2022年地方政府債券到期續發比例分別爲81.3%、87.3%、87.2%、86.3%和86.1%,均處於較高水平,主要是償還2015-2017年發行的債券。2023年1-8月,到期續發比例提升至90.5%,反映了地方政府收支矛盾加劇。1-8月,地方一般公共預算收入在低基數效應下同比增長10.3%,兩年平均增長僅爲1.6%;地方政府性基金預算收入同比下降16%,房地產政策效果還有待顯現。

當前發行的特殊再融資債券用途從文件看爲償還存量債務,但也有提及用於償還拖欠賬款。2023年9月26日,內蒙古自治區政府擬於10月9日發行663.2億元2023年內蒙古政府再融資債券(九期至十一期),三期債券額度分別爲274.4、194.4和194.4億元,其中募集資金全部用於償還政府負有償還責任的拖欠企業賬款(10月6日內蒙古更新披露的資金用途已調整爲償還存量債務),標誌着第三輪特殊再融資債券正式開啓。

此輪特殊再融資債券重啓發行與“一攬子化債”和清欠企業貸款相關。一方面,7月24日政治局會議提出,要有效防範化解地方債務風險,制定實施一攬子化債方案,特殊再融資債券置換隱性債務受到市場期待。另一方面,9月20日,國務院常務會議審議通過《清理拖欠企業賬款專項行動方案》。會議指出,省級政府要對本地區清欠工作負總責,抓緊解決政府拖欠企業賬款問題,解開企業之間相互拖欠的“連環套”,央國企要帶頭償還。此次發行特殊再融資債券有利於推動隱性債務化解工作,同時解決企業面臨的負擔,推動“三角債”的解決,避免企業因應收賬款收不回來引發的一系列經濟金融風險。

截至10月14日,全國共有17省市披露發行特殊再融資債券,合計規模爲7263億元。從各省披露的擬發行特殊再融資債券規模來看,總體可分爲五個梯隊,第一梯隊雲南、內蒙古擬發行規模超千億,分別達到1076億元和1067億元,領先於其他省市。第二梯隊擬發行規模在500-1000億元,包括貴州、遼寧(不含大連)、湖南三省,發行規模分別爲882.4億元、870.4億元和643.4億元。第三梯隊擬發行規模在300-500億元,包括廣西、重慶;第四梯隊包括福建、山東、吉林、甘肅、天津、江西和大連7個省市,擬發行規模在100至300億元之間。第五梯隊爲青海、湖北和寧夏三省,擬發行規模均在100億元以下,分別爲96億元、92億元和80億元。

需要特別注意的是,這一輪特殊再融資債券存在超限額髮行的情況,可能對全國各地結存限額進行統籌調配。與普通再融資債券不同,發行特殊再融資債券置換隱性債務後,隱性債務減少、顯性債務增加,由於地方政府債務實行限額管理,因此各地政府債務結存空間(限額-餘額)決定了特殊再融資債券的理論最大發行額。但內蒙古財政廳數據顯示,截至2022年底,內蒙古政府債務餘額爲9339.7億元,限額爲9979.2億元,理論上可發行特殊再融資債券的最大規模爲639.5億元。此次發行規模超千億元,除動用以前年度結存限額以及今年直接安排財政資金償還後騰挪出的空間外,可能出於對各地化債壓力的考慮,對全國各地結存限額在省際之間進行調配。

此輪特殊再融資債券與以往兩輪存在以下三個區別:

一是規模更大。截至10月14日,全國已披露的擬發行特殊再融資債券規模達到7263億元,超過前兩輪的6278億元和5041.8億元。

二是節奏更快。目前已披露的特殊再融資債券集中發行在10月9日至10月20日發行,歷時10個工作日,而第一輪從2020年12月到2021年9月,歷時10個月;第二輪從2021年10月到2022年6月,歷時9個月。

三是發行結構上以一般債爲主。當前擬發行的特殊再融資債券中,近八成爲一般再融資債券,其中一般再融資債券規模爲5766億元,佔比爲79.4%;專項再融資債券規模爲1497億元,佔比爲20.6%。而在前兩輪中,一般再融資債券佔比分別爲54.0%和23.8%。

從結存限額來看,特殊再融資債券的理論發行上限爲2.6萬億元,與隱性債務規模相去甚遠,還需搭配其他的化債措施。根據地方債務限額與餘額之差可估算特殊再融資債券理論發行規模。截至2022年,全國地方政府債務餘額爲35.1萬億元,限額爲37.6萬億元,結存限額爲2.6萬億元。這一額度與55.0萬億的城投平臺有息債務規模相去甚遠,僅相當於其4.7%,但可緩解部分地方政府短期流動性壓力。從結構上看,結存限額以一般債爲主。其中,一般債務餘額爲14.4萬億元,限額爲15.8萬億元,結存限額1.4萬億元;專項債務餘額爲20.7萬億元,限額爲21.8萬億元,結存限額1.1萬億元。

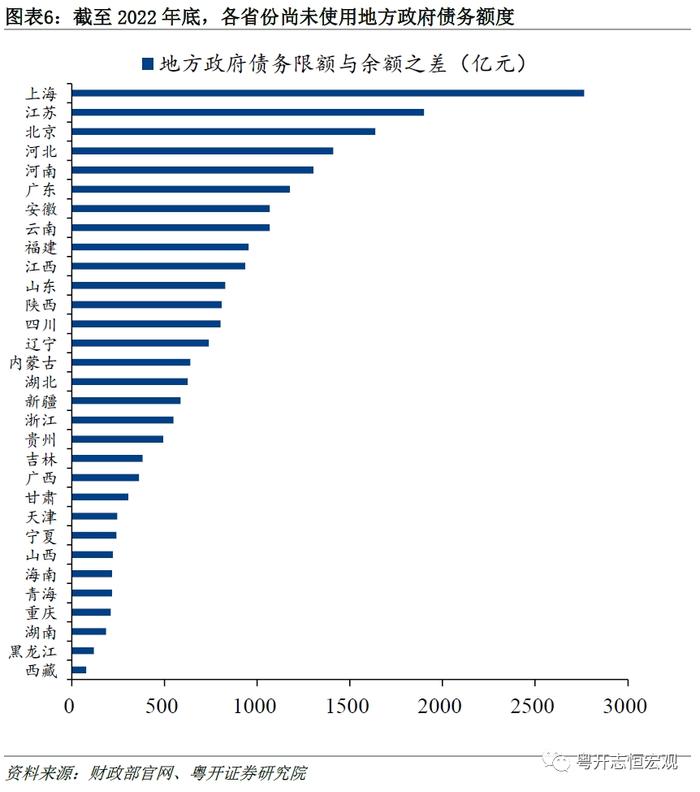

分省份來看,“限額-餘額”空間分佈不均衡,集中在上海、江蘇、北京等債務壓力較小的省份,短期內可通過回收再分配政策向債務負擔較重地區傾斜。從2022年底各省份債務限額與餘額的差額來看,上海、江蘇、北京結存限額較大,分別爲2765.5億元、1900.1億元以及1637.1億元。西藏、黑龍江、湖南、重慶和青海等省份發行再融資債置換隱債的空間較小。

但從更長遠的角度來看,特殊再融資債券化債治標不治本,必須通過體制機制的聯動改革抑制隱性債務產生的土壤。一方面,特殊再融資債券的實質是債務置換和隱性債務顯性化,短期有利於避免債務到期引發的流動性風險,是恢復再融資能力的權宜之計,但並未從根本上解決債務產生的原因。另一方面,從長遠看應當根據經濟發展程度、舉債能力和事權確定各地區舉債額度,發揮出舉債額度的正向激勵作用,最終實現舉債能力越強、債務風險越小,額度越大,而不是欠發達地區債務壓力大、債務額度越高。長期來看,應通過體制機制的聯動改革,在穩定宏觀稅負的同時,釐清政府與市場關係,界定政府職責與規模,解決無限責任政府職能過大、支出責任過大的問題是根本。詳見《防範化解債務風險:當前形勢與14條綜合應對舉措》。

短期要應對好債務到期後的再融資問題,避免引發處置風險的風險等系統性風險,集中在拉長週期和壓降成本,以時間換空間,逐步化解存量,但這只是治標。

第一,通過嚴格審計摸清家底,甄別不同類別和成因的債務。將存量隱性債務分別劃分爲政府債務和企業債務,前者是需要政府解決的政府債務,後者合規轉化爲企業經營性債務。當前部分城投企業的業務範圍已經是以傳媒、非銀金融等爲主,不再是傳統的以基礎設施投資建設爲主要業務的城投公司,該部分債務理應屬於普通國有企業的債務,而不是政府債務。審計主要根據債務投向的領域,見賬見實物資產,要進一步區分是公共服務所必需但因收支缺口形成的債務還是地方行政主官扭曲的政績觀導致的債務,如形象工程和無效投資等,前者是政府重點要解決的問題,實施盡職免責,後者要嚴厲問責一把手而非財政部門負責人。

第二,對於債務甄別後屬於政府債務的部分,可以採取財政化債和金融化債兩種方式。其中,財政化債包括:其一,安排財政資金償還,通過財政資金使用效率的提升爲償還債務留出空間,主要來自於年度預算資金、超收收入、盤活財政存量資金等;其二,出讓政府持有的股權、土地使用權以及經營性國有資產權益償還債務,劃轉部分流動性較好的國資解決部分存量債務,典型案例爲貴州的“茅臺化債”;其三,利用項目結轉資金、經營收入償還;其四,通過債務置換等方式優化債務結構,優化債務期限結構、降低利率負債。通過發行再融資債券等置換高成本債務。例如,貴州、青海等中西部省份提出,爭取高風險建制市縣降低債務風險試點等政策支持,通過發行政府債券置換隱性債務。

第三,發揮金融與財政的協同作用化解政府債務。其一,推動地方政府與金融機構協商,對現有債務進行展期,對高息債務進行“削峯”,以時間換空間。例如,貴州城投遵義道橋2022年12月30日發佈公告推進銀行貸款重組,涉及債務規模爲155.94億元,貸款期限調整爲20年,利率調整爲3%/年至4.5%/年,前10年僅付息不還本,後10年分期還本。其二,在存量隱性債務顯性化、市場化的前提下,做好風險隔離,通過破產重組、清算等方式減計債務,避免風險傳遞引發區域性系統性風險。其三,由四大資產管理公司購買地方城商行、農商行的城投債,避免城投債務拖垮地方城商行、農商行引發金融風險,提前拆彈。其四,政策性銀行發放中長期貸款,緩解當前到期債務壓力。

第四,總體上堅持“誰家的孩子誰抱”和“中央不救助”的原則,但是需設定中央政府救助的前提條件,包括債務風險的嚴重性程度和債務投向形成資產的外部性程度,以及救助與問責同步進行,避免道德風險。如果地方債務風險的嚴重程度上升到可能引發金融風險、社會風險,而從全省角度仍無力化解,中央政府有必要對該部分債務進行救助,否則系統性風險爆發影響地區經濟增長和居民的公共服務提供,可以通過中央發行國債並轉移支付給地方政府償還到期債務的方式實現,可能主要集中在欠發達的中西部和東北地區;如果地方債務投向主要是用於全國性事權,即該項債務的產生是源於中央和地方事權和支出責任劃分不合理導致的,地方政府承擔了中央的支出責任,該部分債務理應由中央發債置換。

第五,重新調整各地方政府的債務限額額度,短期增加欠發達地區的債務限額,爲隱性債務顯性化騰出空間;但是從長遠看應當根據經濟發展程度、舉債能力和事權確定各地區舉債額度,發揮出舉債額度的正向激勵作用,最終實現舉債能力越強、債務風險越小,額度越大。

中長期要推動體制機制的聯動改革:

第一,釐清政府與市場關係,界定政府職責與規模,解決無限責任政府職能過大、支出責任過大的問題是根本。深化行政事業單位改革,強化績效管理。如果政府長期大包大攬,家長制的大政府必然收支龐大。只有簡政放權,市場的歸市場,政府的歸政府,大量的事業單位要麼迴歸非盈利機構,要麼走向市場自負盈虧。對人口流出地區的區縣實施合併,減少財政供養人員,但是裁減冗員精兵簡政,必須配合市場化的改革,比如放開市場準入、改善營商環境,提高就業的吸納能力,否則改革將導致新的社會羣體性問題。

第二,建立適應多元目標治理體系下的政績考覈激勵約束制度和財政評估制度,避免多元目標造成支出責任過快擴張。

第三,建立政策出臺前的評估機制和實施效果的問責機制,避免各領域風險蔓延至財政,避免風險財政化透支財政空間。

第四,儘快穩定宏觀稅負,不宜再出臺大規模減稅降費,推動減稅降費從數量規模型轉向效率效果型。對老百姓影響不大但有利於推進高質量發展的稅種適當進行結構性加稅,包括消費稅、環保稅、資源稅等,探索數據財政。

第五,加快推進中央和地方、省以下財政體制改革,下劃消費稅給地方以增加地方財力,逐步上收事權和支出責任至中央和省級政府,如區域均衡發展、調節收入分配和促進共同富裕、社會保障等職能,減輕地方和市縣財政支出責任。

第六,發行長期建設國債用於全國性和跨區域的基礎設施建設,順從項目邊際收益率遞減趨勢逐步減少專項債的使用,實現長期建設國債、地方一般債、地方專項債三者並行的格局,資金來源與資金投向從期限、外部性、收益性上匹配,分別對應跨區域重大建設、地方基本公共服務提供、地方有一定收益項目,從而提高國債和一般債比重,降低地方債和專項債比重。

第七,優化債務區域結構,適度放寬都市圈城市羣以及人口流入地區的舉債額度(前述增加欠發達地區的舉債限額只是限於化債期間騰出隱性債務顯性化的空間,此處是從中長期,建立在短期債務問題已化解的基礎上),同時強化績效管理,負債與資產匹配、成本與收益匹配,在有優質現金流的資產項目上加槓桿,穩定槓桿率而非穩定槓桿絕對數。

第八,推動城投平臺轉型爲普通經營性國有企業。最核心是要剝離政府融資功能,形成政府與轉型城投的清晰界限,真正按照國有資本投資公司和運營公司實施管理,一方面轉型城投不再揹負政府投融資的包袱,另一方面又按照市場化激勵約束自負盈虧。

第九,強化財政與金融配合。財政爲主,貨幣金融環境從數量和價格支持財政,避免財政政策單打一進而透支財政空間形成債務,要發揮政策性金融工具等積極作用。

(文章僅代表作者觀點。)