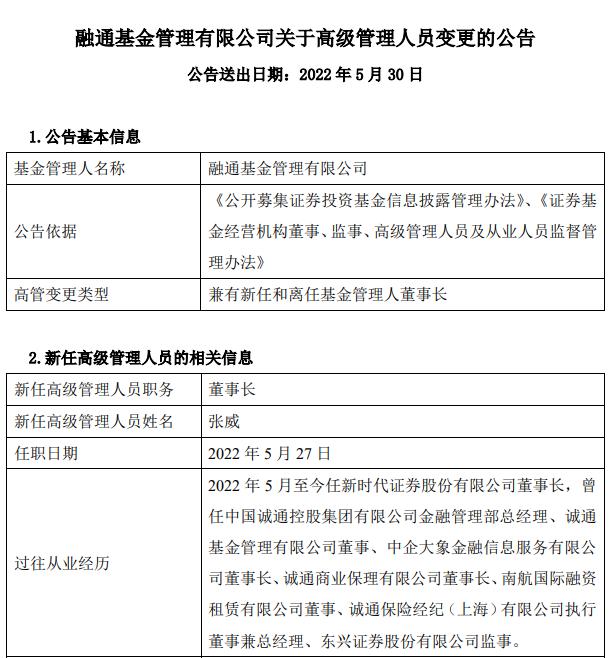

融通基金王迪:在悲觀中尋找樂觀 在鼎沸時看到泡沫

王迪,曾任信達澳銀基金行業研究員。2014年11月加入融通基金,曾任研究部行業研究員,現任融通新能源汽車主題精選靈活配置混合、融通先進製造混合、融通產業趨勢臻選股票、融通創新動力(2.700,-0.05,-1.82%)混合等多隻產品的基金經理。

投資是一門技術活,同樣也是一場錘鍊心態之旅,在低迷的市場中尤其如此。近期,市場悲觀情緒有所蔓延,而融通基金基金經理王迪旗幟鮮明地表達了其對長期市場走勢的樂觀態度,並表示越是在悲觀之際,越要從中尋找到那些利好之處,抓住窪地佈局時機,以免事後遺憾未能在低位佈局。

在接受中國證券報記者專訪時,王迪表示,對於投資,他現在會更偏好確定性較高的機會,例如經歷過行業格局初步出清後的從1到2成長階段,以及競爭格局較爲清晰行業裏的龍頭股。企業經營現金流是其當前選擇標的時頗爲關注的要點,投資的本質就是賺取企業成長的錢。展望後市,參照歷史,成長板塊或能率先反彈,看好港股,以及軍工、消費、醫療等板塊投資機會。

對市場保持樂觀態度

在近期市場環境下,王迪算是難得的願意出來發聲且發行新產品的基金經理。此次採訪現場也頗爲少見地出現了較濃重的情緒色彩,提問者們圍繞當前市場拋出了連環追問,“到底爲什麼”“還能好嗎”“信心來自哪裏”等各式問題輪番拋向王迪。

而王迪就像其同事們所調侃的“30多歲的身體,50多歲的心態”一般,像一位老者一樣微笑地看着大家,聽着大家的吐槽,然後慢慢地說:“我對市場還是比較樂觀的。”他認爲,回顧歷史,像2008年、2012年、2018年,彼時市場都比較悲觀,每次也都有人說這次和以前不一樣,但事後來看,更多人還是會遺憾當時沒有在下跌中買入。“淡定一些,市場情緒的波動或許爲我們提供了好的買點。”他說。

之所以對市場仍保持樂觀態度,他解釋道,主要是因爲目前可以看到市場正出現政策底、市場底雙底疊加的現象,以及國內許多產業的全球競爭力正快速提升。

“活躍資本市場,提振投資者信心”的提出,一系列超出市場預期的政策出臺,例如房地產一城一策,“認房不認貸”,降低首付比例,部分區域取消限購,以及證券市場降低印花稅等等。這些可以視爲政策底已較爲明確的信號。

不過,從政策底到市場底,並不會一蹴而就,參照歷史,通常來說需要兩到三個月的時間。最近市場基本是在底部震盪,政策底已現,市場底或已不遠,且目前A股估值已經非常低。港股估值也處於較低水平,其中很多優秀公司資產稀缺性強,行業經營格局較好,也有一些隱含的超預期點,一旦出現機會,彈性將會非常大。

之所以認爲政策底能夠向市場底轉換,底層的邏輯是基於對中國產業的信心。王迪說,中國製造競爭力正越來越強,以汽車爲例,現在很多消費者轉向聚焦中國品牌汽車,年初以來,中國汽車出口量大幅增長。除了汽車,中國很多其他特色品牌也開始走向海外,許多企業開始大量收購海外品牌。中國企業開始真正崛起,不光是簡單的加工、代工,而是有品牌的、有產品力的崛起。在做企業微觀調研時,發現很多企業的訂單需求已經開始有向好跡象。

“市場上大部分人是隨大流的。尤其在低位,我時刻提醒自己要樂觀一點;在高位時則一定要多思考風險。”王迪認爲,在悲觀的時候,需要更多地思考一些利好的預期。目前A股和港股可以算得上是全球投資的窪地,很像當年亞洲金融危機時鄧普頓投資韓國市場的狀態,每到窪地之處,將會有價值投資者不斷進場。

關注企業經營現金流

市場的持續回調令不少投資者誠惶誠恐,對此,除了心態上保持樂觀外,王迪在操作上又如何應對呢?他回應稱:“當持有的公司股票在下跌時,我會經常一遍一遍問自己,這些公司還值不值得持有,當時買入的初衷是什麼。拿出當時的紀要,看一下投資建議,看相關要點有沒有發生很大變化。如果沒有發生很大變化,會繼續持有。”

他表示,他投資的底層邏輯是優質的公司、便宜的價格,如果這兩點沒有發生本質變化,股價波動對其影響並不大。不過,股價一旦有明顯波動,一定要了解公司發生了什麼變化,不能像鴕鳥一樣一頭扎進去就不管了。如果只是單純股價的下跌,找不到太多基本面原因的話,內心會相對比較平靜,因爲長期來看股價都會漲回來。以2008年爲例,很多優質公司股價後來早就創出新高,只要不在低位盲目離場就好。

不過,王迪也誠言,雖然堅持很重要,但堅持和固執其實有時候就是一念之間。因此,他也在不斷調適自己的投資路徑。像在買入價格上,前兩年覺得優秀的公司只要價格合理就可以,但後來發現,要想享受到足夠的安全邊際,留出足夠的容錯空間,還是要有更便宜的價格。

在王迪看來,投資股票的本質是賺企業成長的錢,也就是企業長期經營賺到的現金流折現。當考慮到這一點時,就要思考公司本身的質地如何,生意的本質是什麼,商業模式能否賺到真金白銀,而不是過多地堆積應收賬款。

至於一些公司雖然經營情況很好,但股價卻一直下跌,王迪認爲,這可能與市場風格有關。在兩年至三年的短週期內,市場風格有時候會很極致,例如2021年以前小市值股票鮮有人問津,而近年來卻成爲市場熱捧的投資風格。不過,他認爲,從長週期來看,核心還是要看企業質地,好的企業質地能帶來更快的業績增長,疊加估值匹配,股票投資的收益率還是會更好。

拒絕霧裏看花式投資

談及投資,王迪在訪談中多次強調,他喜歡做更加簡單清晰的投資,對於看不清楚、較難做出判斷的領域,即便熱度再高,他也寧願先不進場。

在此理念引導下,比起從0到1的爆發性增長領域,王迪會更偏好投資從1到2的第二階段成長收益。他認爲,在第二階段,行業格局至少已經出清過一次,競爭格局逐漸清晰,雖然成長性會較第一階段有所削弱,但依然處在成長期。而且,在經過第一輪的優勝劣汰後,尋找到行業內優質龍頭公司的難度也大幅降低,獲勝概率更高。

反觀從0到1的第一階段,市場往往容易對似懂非懂的新行業給予夢幻性估值,導致估值溢價過高,加上由於行業格局和技術路線不清晰,不確定性較高,股價易出現大幅波動,這對交易水平的要求也比較高,需要快進快出。這一階段的投資在王迪看來猶如霧裏看花,容易被故事迷惑,並不是特別理想的投資時點。不過也需要對新事物保持跟蹤瞭解。

具體選股上,競爭格局相對清晰行業裏的龍頭股是王迪的心頭好。“我選股不分大小,也不分白馬黑馬,更欣賞行業裏最強的公司。”王迪說,他曾做過專門的研究,從5年的長週期視角看,很多龍頭公司無論是在管理、戰略、產品力、成本控制能力還是渠道能力上,都要比二三線公司強,公司5年後的業績增長性和股價回報率也要明顯領先二三線公司。之所以會有很多人買小公司,主要是認爲小公司增速更快,估值更低,但其實從長期角度來看,很多時候勝出的其實是龍頭公司。

不過,他也表示,除了龍頭公司外,對處於較大變革中的二三線公司也要予以重視。當這些公司出現明顯的中長週期基本面拐點時,也要去參與。“一旦抓住有巨大變化的二三線公司,股價收益率也會非常好,只不過這種情況不常有。”王迪認爲,投資二三線公司的重點應該是業績爆發力和長邏輯的重大變化,而不是估值低。

展望後市,王迪認爲,從對歷史上政策底到市場底過渡情況的分析來看,在遇到反彈時,大概率都是偏成長性板塊反彈力度更強。因此,從長週期角度來看,後續成長板塊可能會表現更好一些。

具體而言,看好估值和業績都處在窪地的港股,以及A股中軍工、消費、醫療等板塊。他認爲,上半年軍工指數雖然沒有下跌太多,但重點龍頭公司跌幅較大,或處在性價比很高的階段,而且軍工本身就是高貝塔的行業;經濟回暖以後,消費將會隨之受益,同時消費的商業模式出清,現金流、預收款、業績增長的持續性都會表現較好;醫藥目前估值處在非常低的區域,機構持倉也在低位,低估值的好公司值得關注。

至於此前重倉的新能源,王迪認爲,後續更需要重點挑選個股。雖然行業明年整體增速有望表現不錯,但很多環節出現產能過剩的問題,要挑一些競爭格局比較好的細分環節,供需相對可控,才能享受到行業的增速。例如,高端電池、磷酸鐵鋰快充、大型逆變器領域等等,一些公司有足夠的“護城河”,身位大幅領先對手,是較好的投資選擇。

《電鰻快報》