迄今最大全基因組測序數據公佈!產業鏈受益上市公司梳理

來源:財聯社

財聯社12月3日訊(編輯 宣林 一輝)經過歷時5年、超35萬小時的基因組測序以及超2億英鎊的投資,英國生物銀行30日發佈了迄今爲止世界上最大的全基因組測序數據。英國生物銀行首席研究員羅裏·柯林斯表示,對於從事健康研究的科學家來說,這是名副其實的寶庫,它能爲全球的診斷、治療和治癒帶來變革。

基因測序是一種新型基因檢測技術,能夠從血液或唾液中分析測定基因全序列,預測罹患多種疾病的可能性,個體的行爲特徵及行爲合理,有助於鎖定個人病變基因,提前預防和治療。

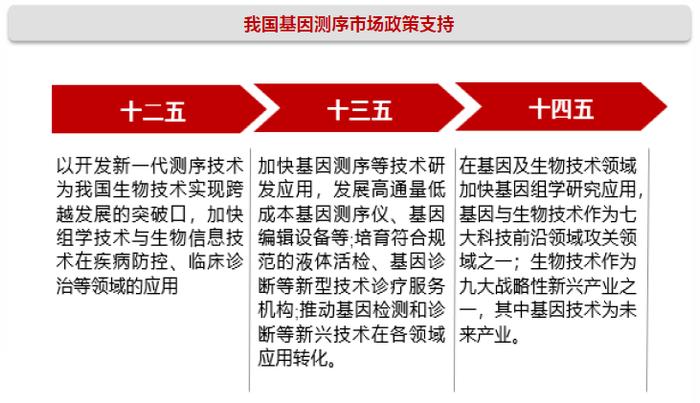

西南證券杜向陽在11月8日的研報中表示,政策利好+技術發展+消費升級,基因測序行業星辰大海。政策端,十四五規劃提出將基因測序作爲我國未來產業,在基因及生物技術領域加快基因組學研究應用。技術端,基因檢測提速迭代已發展至四代測序技術,測序成本不斷“超摩爾定律”降低,測序速度、測序長度、測序通量不斷優化提升。同時,隨着全球消費升級,市場教育深化,下游多個需求場景孕育新機遇。

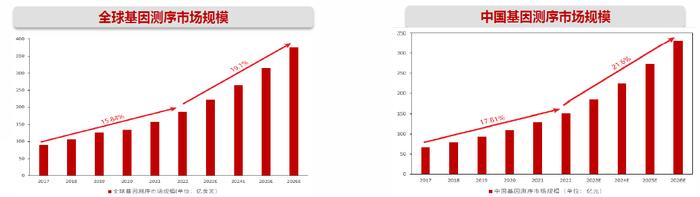

根據BCCResearch發佈的數據,全球基因測序市場2021年規模爲157億美元,預期2026年增長至377億美元,2022-2026年全球基因測序市場CAGR爲19.1%。相比之下,中國基因測序市場2021年規模爲15.9億美元,佔全球市場的10.13%,預期2026年增長至42.35億美元,2022-2026年中國基因測序市場CAGR爲21.6%。

基因測序產業鏈的上游爲基因測序儀器、耗材和試劑的供應商,提供基因測序平臺和解決方案,國內公司有達安基因、貝瑞基因、華大基因、華大智造等。中游爲基因測序服務的提供商,向上遊供應商支付設備及耗材的費用,向下遊提供開發科研或臨牀應用提供測序相關服務,國內公司包括迪安診斷、燃石醫學、艾德生物等。下游主要是醫療機構、科研機構、製藥公司、公安機關及個人用戶。

基因測序屬於技術密集型行業,上游企業需要投入大量資源進行研發。境外基因檢測技術起步較早,作爲目前全球最大的基因測序設備生產商,Illumina在全球和中國的基因測序儀器設備和試劑耗材方面都佔據較大的市場份額,於2019年分別達到了62%和78%。國內本土測序儀生產商處於起步初期,由於研發產品商業化需要兼顧通量、測序時長、成本控制、準確性等要點,上游存在較高的技術壁壘以及渠道壁壘,國內本土企業短時間內較難突破壟斷。作爲中國基因測序行業龍頭,華大智造公司營業收入和淨利潤規模相對較小。

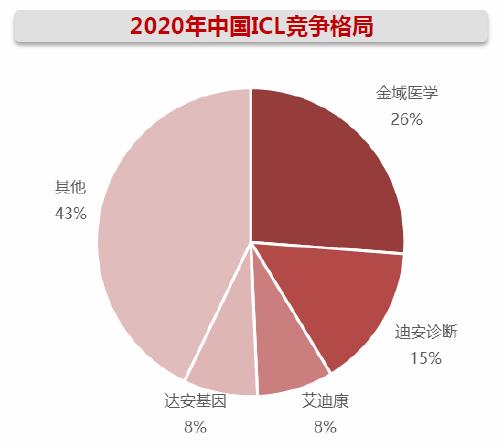

中游基因測試服務的商業模式大致分爲兩類,一類爲與醫院合作,醫院外包檢測或者與醫院合建實驗室,一類爲自建第三方實驗室。第三方醫學實驗室方面,國內四家公司金域醫學、迪安診斷、艾迪康、達安基因初步形成寡頭壟斷。2020年市場份額分別爲26.2%、15.1%、8%及7.8%,合計超過50%。

行業下游應用聚焦在科研和臨牀兩大領域。科研及新興應用領域包括多組學研究、人羣隊列測序、新藥研發與創新、微生物檢測、農林牧漁、食品安全、海關檢疫、公共衛生管理、消費者基因組測序。臨牀醫療領域包括無創產前檢測、輔助生殖、腫瘤診斷與精準治療、腫瘤早篩、傳染感染等。

除上述公司外,安圖生物23年上半年實現了測序系統的研製完成測序原理機系統測試工作,並且取得了測序試劑盒的醫療器械註冊備案證和生產許可證;諾唯贊開發了適用於高通量測序的基因測序系列生物試劑包括DNA建庫、RNA建庫、磁珠、定量、單細胞擴增、表觀遺傳學等系列;凱普生物控股子公司香港分子病理檢驗中心已通過國際ISO15189:2012認證,並取得了相關癌症基因檢測資格和第二代測序服務的認可資格;諾禾致源全面掌握目前主流及前沿的基因測序技術,並在數種複雜高難度的前沿測序技術方面形成獨特競爭優勢。