【化工(燃料油)】重油增產預期下高低硫燃油價差有望逆轉 ——2024年度策略報告

來源:能化信研圈

報告要點:

宏觀需求走弱原油需求承壓,歐佩克+需進一步減產對沖需求下降,重油產量逐步增加,成本端原油對高硫燃油、低硫燃油的支撐將繼續減弱。隨着重油產出增多,重油強輕油弱的格局或逆轉,高低硫燃油價差有望逐步向上。

觀點摘要:

宏觀需求走弱原油需求承壓,歐佩克+需進一步減產對沖需求下降。美國通脹持續回落,美聯儲加息或已結束但高利率或持續較長時間,施壓原油需求。如果說更高的利率對應更好的原油需求,美債收益率回落可能意味着原油需求回落。宏觀需求走弱,市場或需要看到持續的深化減產支撐油價,成本端原油對高硫燃油、低硫燃油的支撐將逐步減弱。

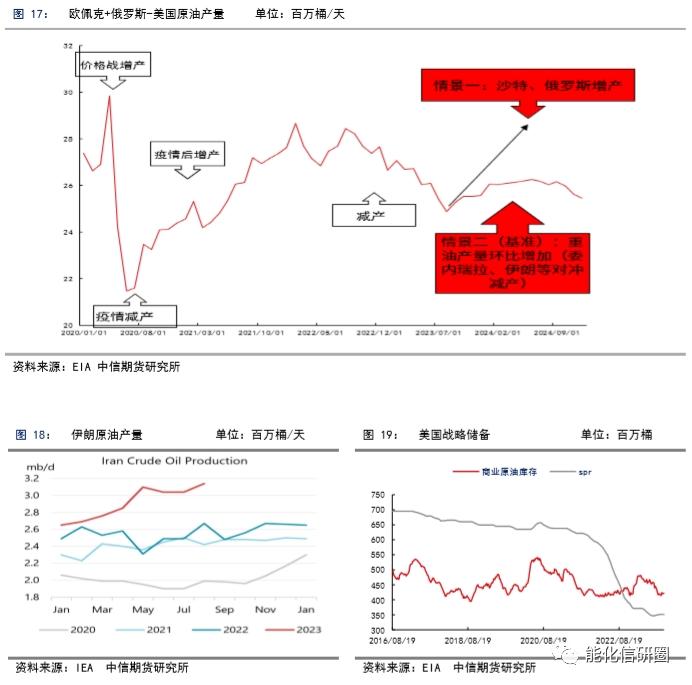

重油走強趨勢或結束。儘管沙特、俄羅斯持續減產,但歐佩克+產量環比提升,且隨着發電旺季結束沙特原油產量環比增長概率提升,俄羅斯煉廠檢修旺季結束,原油出口環比提升,疊加伊朗原油產量高位、美國

對委內瑞拉制裁解除,重油的供應提升空間較大,布倫特-迪拜價差有望走強;隨着俄羅斯煉廠檢修結束,高硫燃油供應逐步迴歸;;中東發電旺季結束,燃料油需求回落,燃料油出口恢復;美國解除委內瑞拉制裁,美國進口委重油替代中東燃料油,中東燃料油過剩壓力恐傳導至亞太;利潤不佳,地煉燃料油進料需求維持低位,高硫燃油供應增加、需求下降概率較高,在不發生能源危機的情景下,高硫燃油裂解價差或將持續承壓。

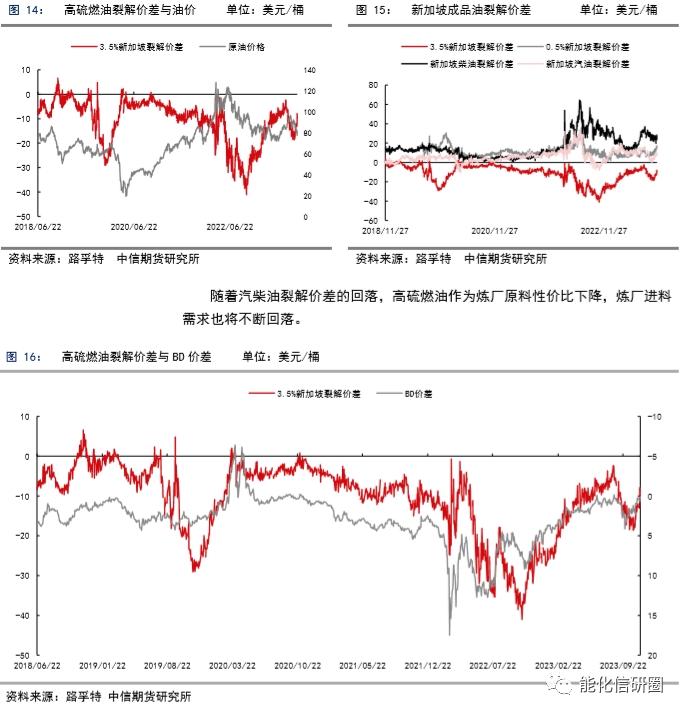

高低硫價差或迎來反彈。供應端中東低硫燃油供應有望從中斷恢復至正常水平,國內低硫燃油供應穩步增長;需求端全球經濟增速放緩,船燃加註需求趨弱;暖冬預期下,冬季天然氣價格難大漲,低硫燃油油氣替代需求環比提升但增幅或有限。冬季汽油需求淡季,汽柴油價差維持低位,汽油裂解價差弱勢,汽油原料向柴油、低硫燃油轉移,供應持續施壓低硫燃油,儘管低硫燃油估值較低,但裂解價差向上空間受汽油壓制,預計跟隨原油波動。重油增加施壓高硫燃油,高低硫價差或逐步迎來反彈。

策略建議:

價差:多低硫空高硫,多瀝青空高硫燃油

風險提示:歐佩克+深化減產

一、宏觀需求走弱原油需求承壓,歐佩克+需進一步減產對沖需求下降

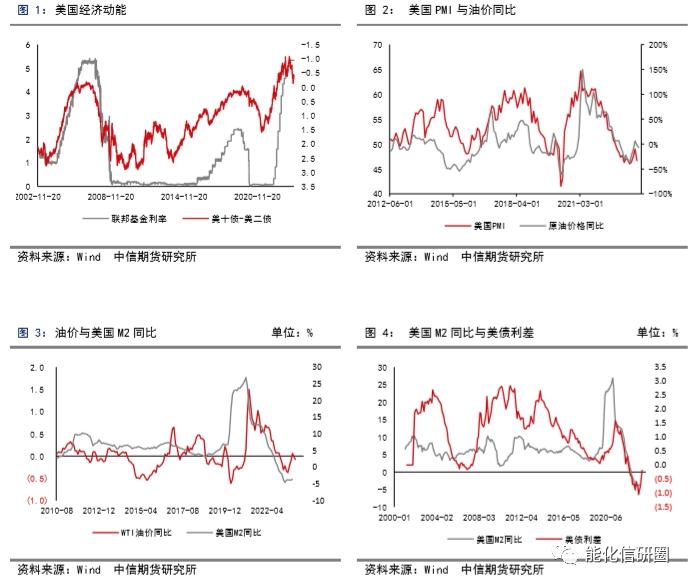

美國通脹持續回落,美聯儲加息或已結束但高利率或持續較長時間,施壓原油需求。如果說更高的利率對應更好的原油需求,美債收益率回落可能意味着原油需求回落。宏觀需求走弱,市場或需要看到持續的深化減產支撐油價,成本端原油對高硫燃油、低硫燃油的支撐將逐步減弱。

隨着加息見頂預期不斷強化,美債收益率高位回落,美債利差倒掛大幅度緩解,軟着陸預期不斷強化。

更高的、更持久的利率環境施壓宏觀原油需求,經濟強勁驅動油價上漲驅動持續加息驅動美債收益率走高驅動通脹回落或轉向經濟增速回落驅動油價回落驅動美債收益率回落,隨着債券的風險收益率比走高,資金湧入債券市場,需要警惕的是美債收益率大跌期間往往伴隨着衰退。

宏觀需求走弱,市場需要歐佩克+進一步減產支撐油價,但隨着中東消費旺季結束,沙特原油產出逐步提升,俄羅斯煉廠檢修旺季結束原油產出有望提升,伊拉克、尼日利亞、伊朗、委內瑞拉、美國、巴西等國原油產量不斷提升,全球原油產量環比提升供需兩端均施壓原油。11月EIA短期能源展望預估2024年OECD國家油品有望持續累庫存,WTI原油價格圍繞90美元/桶震盪回落,或意味着高硫燃油、低硫燃油的成本支撐將逐步減弱。

二、重油走強趨勢或結束

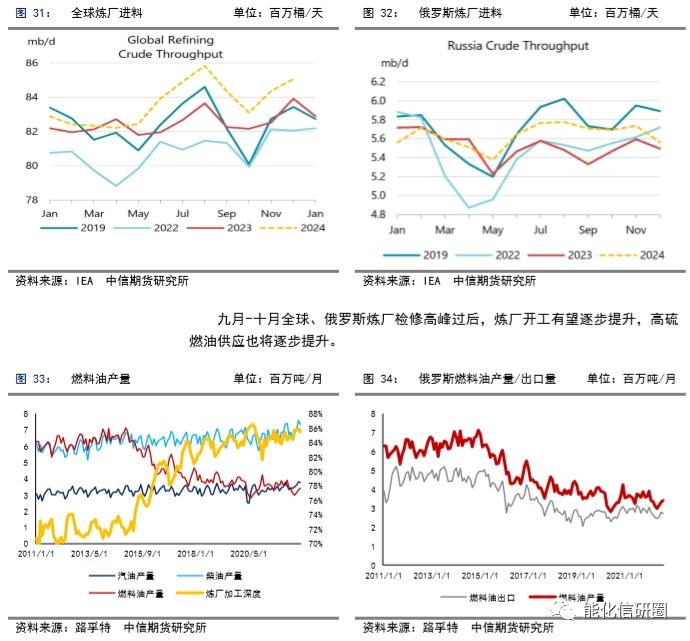

重油走強趨勢或結束。2023年持續的歐佩克+減產驅動重質原油強勢,布倫特-迪拜價差維持低位;中東發電旺季帶動燃料油需求;地煉燃料油採購需求旺盛,高硫燃油裂解價差持續反彈。展望後市,儘管沙特、俄羅斯持續減產,但歐佩克+產量環比提升,且隨着發電旺季結束沙特原油產量環比增長概率提升,俄羅斯煉廠檢修旺季結束,原油出口環比提升,疊加伊朗原油產量高位、美國對委內瑞拉制裁解除,重油的供應提升空間較大,布倫特-迪拜價差有望走強;隨着俄羅斯煉廠檢修結束,高硫燃油供應逐步迴歸;中東發電旺季結束,燃料油需求回落,燃料油出口恢復;美國解除委內瑞拉制裁,美國進口委重油替代中東燃料油,中東燃料油過剩壓力恐傳導至亞太;利潤不佳,地煉燃料油進料需求維持低位,近期裂解價差的反彈或源於國內非國營燃料油進口配額的增發,但在利潤不佳的情況下,地煉真實採購需求較弱,較難轉化爲燃料油進口需求。高硫燃油供應增加、需求下降概率較高,在不發生能源危機的情景下,高硫燃油裂解價差或將持續承壓。

高硫燃油裂解價差與原油絕對價格負相關,原油價格弱勢對高硫燃油裂解價差帶來支撐,但俄烏衝突後貿易物流的擾動對該規律帶來擾動,原油價格與高硫燃油裂解價差也出現過同向變動。

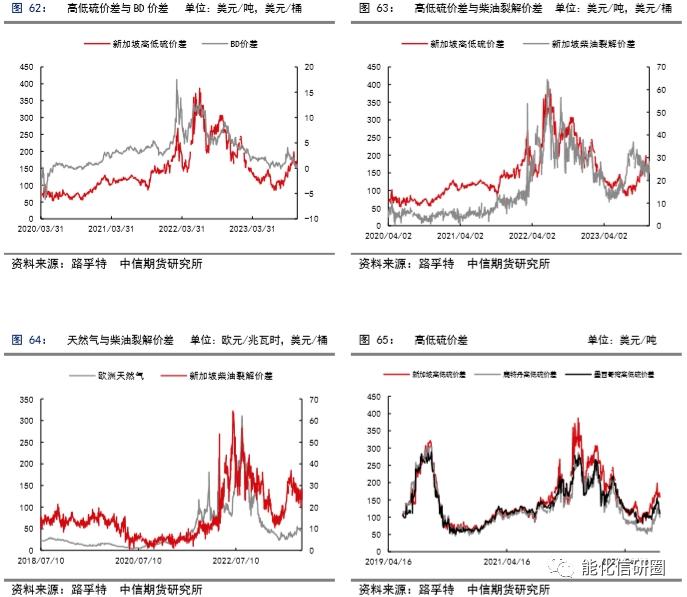

歐佩克+俄羅斯原油多爲中質含硫原油,美國原油產量多爲輕質低硫原油,兩者差值代表重輕原油的比重,差值越大代表中重質含硫原油佔比越高,重油供應壓力驅動BD價差走強,反之BD價差走弱。2023年以來歐佩克+持續減產,產量差值持續回落,重油偏強,BD價差持續走弱,高硫燃油裂解價差強勢。展望後市,EIA預估歐佩克+俄羅斯產量-美國原油產量差值轉弱(伊拉克、伊朗、委內瑞拉等國原油產量增長),或代表重油供應提升,那麼輕油走強重油走弱BD價差走強、高硫燃油裂解價差下跌或是大概率事件。但同時需要警惕明年一旦沙特爲首的歐佩克+持續深化減產疊加美國大規模原油收儲,BD價差也有走弱可能,現階段看,此種情景發生的概率較小。

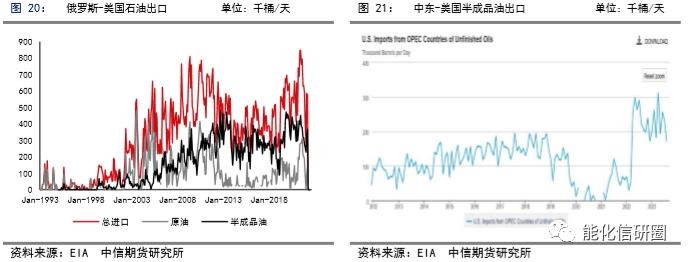

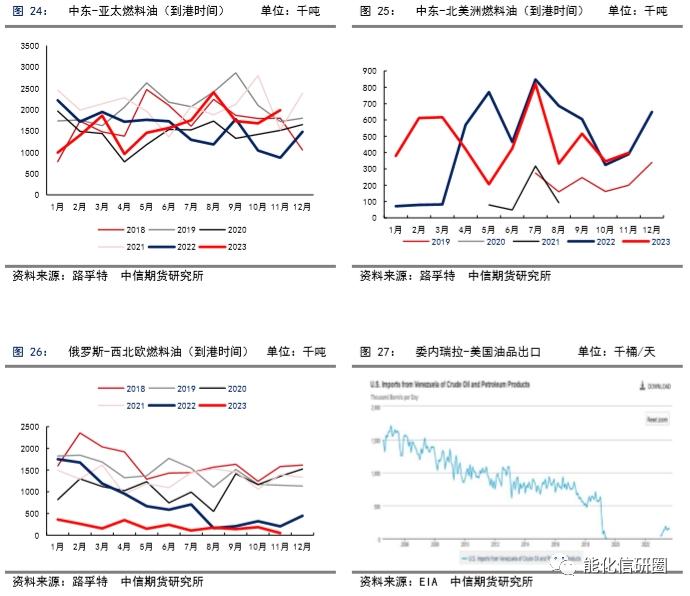

俄烏衝突導致高硫燃料油物流發生深刻變化。一方面美國、歐洲對俄羅斯燃料油直接進口需求大降:美國從俄羅斯石油產品進口降至0,該需求轉向中東,中東作爲中轉進口俄羅斯燃料油、出口燃料油至美國;俄羅斯-西北歐燃料油出口大幅下降,該出口轉移至亞太,俄烏衝突後,亞太地區成爲俄羅斯燃料油第一目的地。

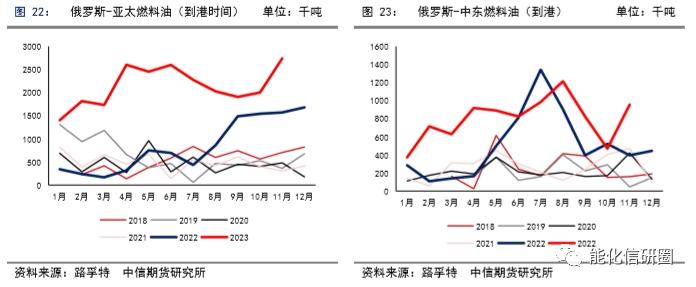

市場關注的是俄烏衝突後,俄羅斯-亞太高硫燃油供應大增,導致該地區高硫燃油供過於求,裂解價差暴跌,2023年歐佩克+持續深化減產、地煉採購、中東發電需求以及俄羅斯煉廠檢修驅動高硫燃油供不應求,裂解價差持續反彈,但後期我們將看到驅動裂解價差反彈的驅動均淡化或向利空方向轉變,高硫燃油裂解價差承壓。

首先是檢修高峯結束後,俄羅斯-亞太、中東燃料油供應持續回升至較高水平。

由於美國解除了委內瑞拉原油制裁,預計美國自委內瑞拉原油進口將逐步提升(8月爲14.5萬桶/天,預計可提升至40-50萬桶/天),替代美國自中東的燃料油進口,中東地區面臨俄羅斯-中東出口高位、自身發電需求回落和出口需求回落以及供應提升導致燃料油過剩的局面,該過剩將逐步傳導至亞太地區,疊加國內地煉採購需求大幅下降,亞太地區高硫燃油恐由供不應求向供應過剩轉化。

高硫燃油東西價差在俄烏衝突後快速反彈後跌落至負值區間,反映亞太地區高硫燃油局部供應過剩問題,高硫燃油東強西弱向西強東弱轉變,近期東西價差反彈,並未看到俄羅斯發貨量下降,反彈的原因或是國內新增一批燃料油非國營進口配額的消息。

中長期來看,俄羅斯將不斷增加二級裝置產能,高硫燃油深加工能力將逐步提升,高硫燃油供應不斷收緊將是大概率事件,但現階段物流對亞太高硫燃油供應的影響更大。

8月俄羅斯成品油出口下降,其中降幅較大的是出口至中東成品油,俄羅斯-中東成品油出口主要是高硫燃油、石腦油等,供應下降或可解釋8月高硫燃油裂解價差強勢的原因。俄羅斯政府網站9月21日發佈消息稱,根據俄總理米舒斯京所籤命令,俄政府臨時限制出口汽油和柴油,旨在穩定俄羅斯國內市場的油價。高硫燃油期價迅速通過上漲反映,隨着俄羅斯國內煉廠開工結束檢修,俄羅斯成品油出口禁令解除,高硫燃油供應逐步迴歸。

歐佩克+原油減產供需兩端對高硫燃油裂解價差帶來雙重支撐,前文我們探究過重油減產供應端對高硫燃油裂解價差帶來的利多支撐。減產在需求端也對高硫燃油帶來支撐,因高硫燃油裂解價差負值,發電經濟性優於原油,削減原油產量後,中東國家傾向於爲滿足原油出口,增加燃料油發電替代部分原油發電需求。隨着中東發電旺季結束,燃料油出口有望逐步恢復,需要密切關注中東產油國原油產量的變動,預計產量逐步增加。

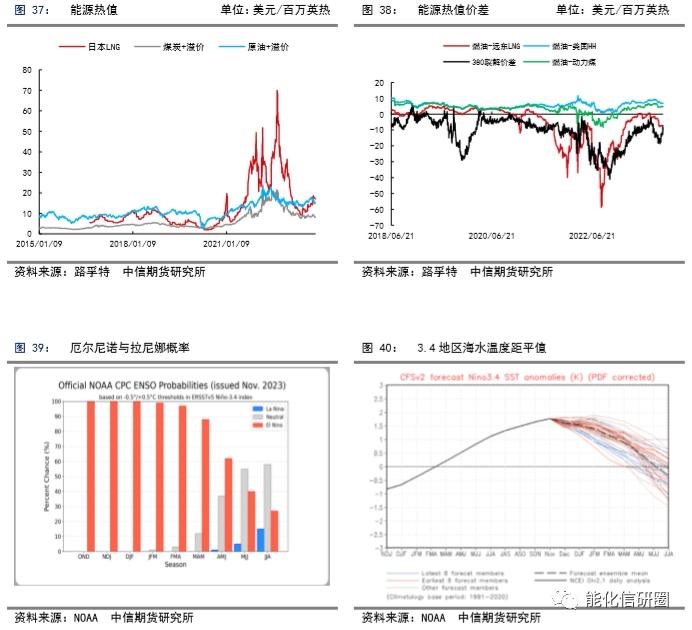

熱值角度看,2022年下半年高硫燃油裂解價差暴跌疊加遠東LNG價格高位,高硫燃油出現了歷史級別的發電經濟性,驅動高硫燃油裂解價差大幅反彈。但隨着氣價、煤炭價格大幅下跌,高硫燃油裂解價差大漲,高硫燃油發電經濟性逐步走弱,現階段高硫燃油較遠東LNG熱值水平接近,油氣替代效應減弱,除非能源危機帶來天然氣價格大漲,否則油氣替代效應不強。

美國國家海洋和大氣管理局(NOAA)2023年11月預計2023年冬天厄爾尼諾出現的概率接近100%,暖冬概率大幅提升,冬季燃油製冷需求預期將大幅轉弱。

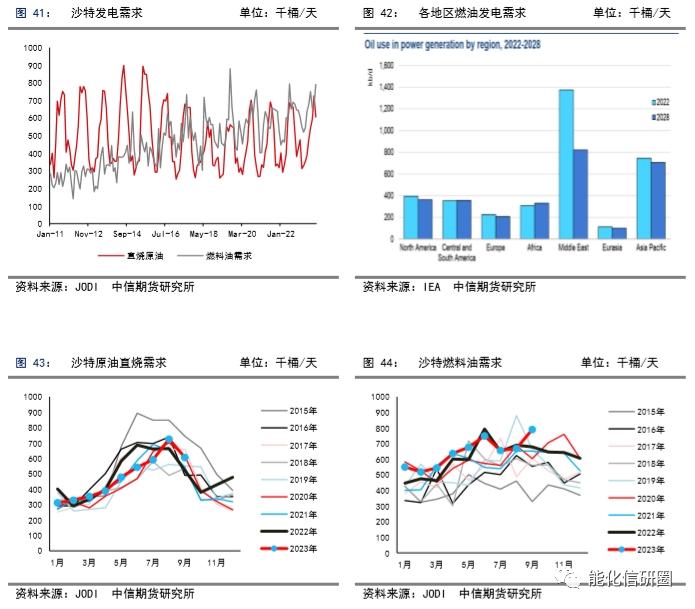

中東燃油發電需求約爲140萬桶/天。夏季需求旺盛,有較強的季節性特徵,其中燃油發電需求集中在沙特、伊拉克和科威特等國。中長期這些國家都將通過提升天然氣、核能以及可再生能源佔比實現大幅削減燃油發電的需求的目的,2021年沙特原油直燒需求42萬桶/天,柴油發電需求29萬桶/天,燃料油發電需求29萬桶/天,該國計劃2030年前實現50%天然氣、50%可再生能源發電的目標。伊拉克2020年原油直燒需求14萬桶/天,3萬桶/天燃料油發電需求,1.5萬桶/天柴油發電需求,也計劃未來逐步提升天然氣發電需求替代燃油發電需求。夏季沙特持續深化原油減產對高硫燃油帶來供需雙重利多,九月原油發電需求回落、高硫燃油發電需求提升暗示高硫燃油發電替代原油需求,十月後隨着氣溫回落,高硫燃油發電需求大幅回落。

2022年俄烏衝突導致高硫燃油裂解價差暴跌,高硫燃油加工經濟性凸顯,驅動國內燃油進口持續增長,2023年4月稀釋瀝青進口因海關查驗指標趨嚴而大幅下降,燃料油進口大增,對沖了稀釋瀝青進口大降。因高硫燃油與稀釋瀝青關係緊密,瀝青-高硫燃油價差可以作爲加工稀釋瀝青生產瀝青的簡單利潤指標,隨着高硫燃油裂解價差大漲,該利潤持續回落,意味着煉廠加工稀釋瀝青生產瀝青的利潤在大幅走弱,將施壓高硫燃油煉廠進料需求,稀釋瀝青後期通關順暢,國內進口燃料油替代進口稀釋瀝青的局面也將不再,且美國逐步解除委內瑞拉原油制裁,馬瑞原油、稀釋瀝青供應將逐步充足,利潤低位情況下,即便是增加了燃料油非國營進口配額,國內煉廠燃料油進口加工需求仍將大幅轉弱。

船用加註需求中國幹散貨復甦有一定支撐,但歐洲衰退、美國高利率壓制需求,燃油加註需求不宜高估,高硫燃油需求邊際向上空間有限。

2022年高硫燃油貿易流的改變導致亞太地區高硫燃油局部過剩,較2019年基準時期過剩量爲120萬噸/月(中東發電旺季來臨供應下降則過剩程度縮減爲40萬噸/月),我們在【中信期貨化工(燃料油)】2023——高硫燃油裂解價差復仇之年——2023年二季度策略報告中指出,中國瀝青需求帶動稀釋瀝青、高硫燃油煉廠進料需求提升,瀝青煉廠較高的利潤驅動煉廠開工提升,可輕易消化亞太地區高硫燃油供應過剩量(+40萬噸/月),幫助高硫燃油實現去庫存。現實證明地煉在上半年需求啓動,每月超過200萬噸的進口需求驅動高硫燃油由過剩轉爲供不應求,疊加歐佩克+超預期原油減產、中東發電旺季,高硫燃油裂解價差在前三季度快速反彈。

展望後市,重油產出逐步增多,BD價差或將逐步走強,高硫燃油裂解價差承壓;發電需求回落、地煉燃料油進料需求並不會因非國營燃料油進口配額的增加而增加仍將維持在低位;中東燃料油供應過剩將傳導至亞太燃料油市場,燃料油裂解價差承壓。

三、高低硫價差或迎來反彈

供應端中東低硫燃油供應有望從中斷恢復至正常水平,國內低硫燃油供應穩步增長;需求端全球經濟增速放緩,船燃加註需求趨弱;暖冬預期下,冬季天然氣價格難大漲,低硫燃油油氣替代需求環比提升但增幅或有限。冬季汽油需求淡季,汽柴油價差維持低位,汽油裂解價差弱勢,汽油原料向柴油、低硫燃油轉移,供應持續施壓低硫燃油,儘管低硫燃油估值較低,但裂解價差向上空間受汽油壓制,預計跟隨原油波動。重油增加施壓高硫燃油,高低硫價差或逐步迎來反彈。

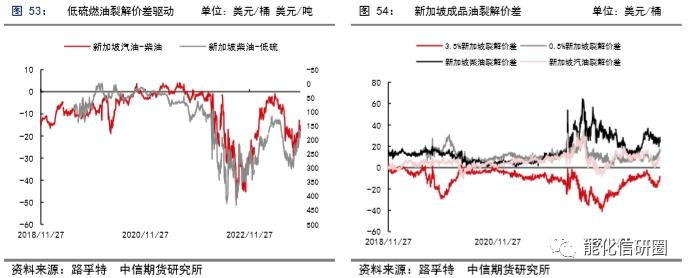

俄烏衝突導致柴油裂解價差暴漲,汽油-柴油價差跌至歷史低位,驅動煉廠提高柴油出率、降低汽油出率。俄烏衝突後,當汽油裂解價差與低硫燃油裂解價差相等時,使用低硫燃油生產汽油已沒有經濟性,煉廠選擇將生產汽柴油的原料-低硫燃油用來生產柴油以及直接外售,緩解了汽油供應壓力、增加了柴油供應和低硫燃油供應,因此在汽柴油價差爲負值時,低硫燃油與汽油裂解價差高度相關。

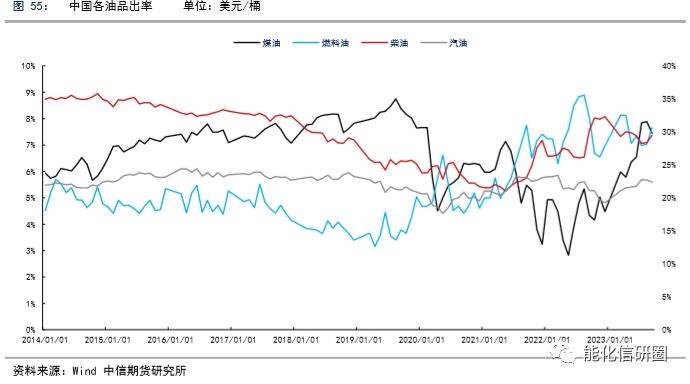

國內來看目前主流的船用燃料油調合方式包括:①以渣油加氫尾油爲主要調合組分;②以常壓渣油爲主要調合組分;③以減壓渣油+催化柴油爲主要調合組分;④以減壓渣油+催化柴油+脫固油漿爲主要調合組分。在生產低硫船用燃料油時,計劃停運焦化裝置,並選用硫含量較低的原油,利用減壓渣油與催化柴油加氫產物(簡稱加氫催化柴油)調合生產低硫船用燃料油,低硫燃油和航煤出率高度負相關,隨着航煤需求持續恢復至正常水平,低硫燃油供應或繼續增長。

2023年受地煉煉廠進料需求驅動,上半年燃料油進口大幅增長(進口量80%以上是高硫用作煉廠進料需求),相當於低硫燃油進口低位,同時出口量維持,意味着國內低硫燃油供應主要依靠煉廠生產,上半年低硫燃油生產利潤較差,生產積極性較差,且有產量大幅分流至航空煤油,低硫燃油供需壓力緩解,下半年隨着國內航煤供應已恢復至接近2019年水平,對低硫燃油供應壓力的分流作用或減弱,且低硫燃油生產利潤提升,低硫燃油供應壓力重新引起市場重視。

KIPIC在11月12日表示,由於燃料和天然氣供應“突然中斷”,中東最大的原油加工設施之一Al-Zour煉油廠週日短暫停工,低硫燃油供應預期下降,根據運營商KIPIC的說法,重新啓動大型煉油廠的過程需要大約10天才能達到以前的生產能力,預計只是短期中斷。該事件驅動低硫燃油東西價差持續反彈,與高硫燃油西強東弱不同,低硫燃油呈現東強西弱的特徵,資源供應角度看,中東地區煉能投放導致低硫燃油供應大增,西部資源供應充足價格受到壓制;東部因中國煉廠生產積極性不足,資源供應相對緊張,價格受到支撐,將驅動中東低硫燃油持續供應至亞洲。

歐佩克+俄羅斯原油多爲中質含硫原油,美國原油產量多爲輕質低硫原油,兩者差值代表重輕原油的比重,差值越大代表中重質含硫原油佔比越高,重油供應壓力驅動BD價差走強,反之BD價差走弱。2023年以來歐佩克+持續減產,差值持續回落,重油偏強,BD價差持續走弱,高低硫價差持續走弱,展望後市,若EIA預估差值走高,或代表重油供應提升,那麼BD價差走強、高低硫燃油價差走強或是大概率事件,但衰退風險仍是高低硫價差觸底反彈的風險,如果排除掉衰退風險,該價差反彈的概率將大幅提升。

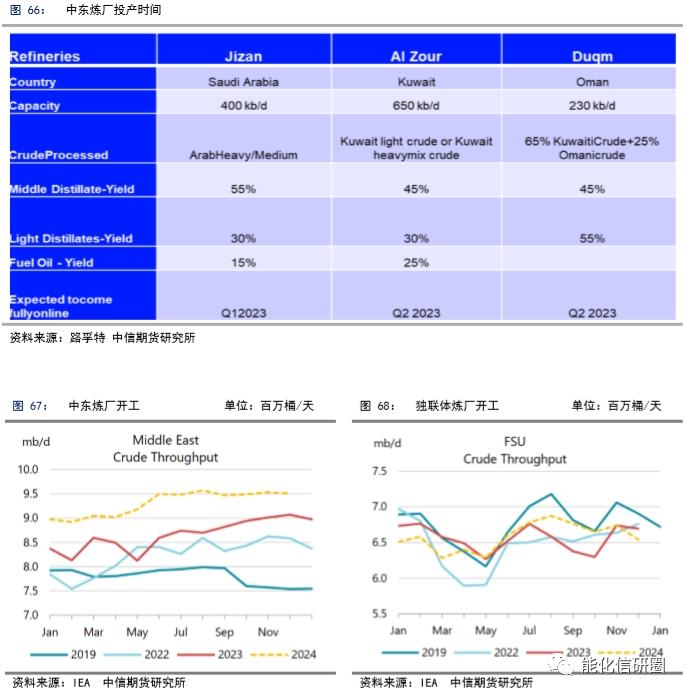

隨着中東大煉化陸續投產,低硫燃油供應量釋放,低硫燃油裂解價差下行壓力釋放,當前估值較低,高硫燃油裂解價差下行空間仍在,高低硫價差向上的空間仍可預期。

責任編輯:戴明 SF006