3年多虧了340億,千億地產巨頭鎖定退市!老闆曾是中國前10富豪,現已被限制高消費

7年前還是中國前十大富豪,身家一度力壓許家印的地產大佬盧志強及其一手打造的“泛海系”最終還是沒等來好消息。

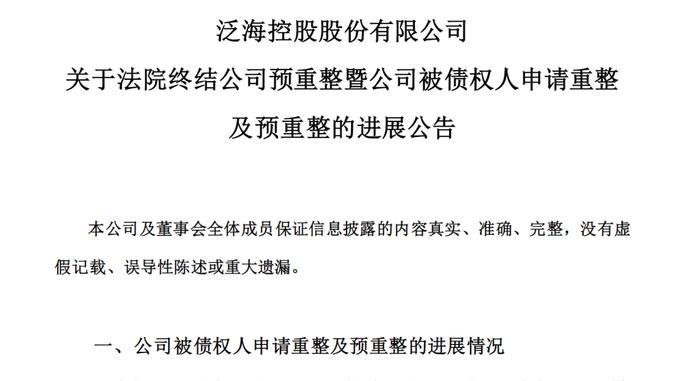

*ST泛海(以下簡稱泛海控股)近日公告稱,公司預重整期間,臨時管理人北京市中倫律師事務所經調查發現,泛海控股作爲上市公司已不具備重整可能,並申請北京市一中院終結泛海控股預重整程序。據此,北京市一中院決定:終結泛海控股預重整。

預重整失敗,再加上泛海控股三季度末的財務數據並未改善,使該公司股票面臨的退市風險大增。從2020年到2022年,泛海控股歸母淨利潤分別虧損46.2億元、112.5億元、115.4億元,總資產從1800多億元下降到1052億元。今年前三季度,泛海控股歸母淨利潤爲虧損68.9億元。從2020年至今3年多的時間裏,泛海控股已經虧損超340億元。三季報顯示,截至2023年9月末,歸屬於母公司股東的淨資產爲-120.54億元(未經審計)。

不過,在觸及財務類退市指標前,泛海控股已提前鎖定了面值退市。而盧志強本人如今也已成爲被執行人,被限制高消費。

打了大半年“1元保衛戰”終失敗

已提前鎖定面值退市

泛海控股自11月30日以來,已連續11個交易日收盤價低於1元面值,最新收盤價報0.59元/股,總市值跌至30.66億元。

按照交易所規定,如果公司股票連續20個交易日每日收盤價均低於1元/股,交易所將終止其股票上市交易。以12月14日收盤價0.59元爲基準,在剩餘的9個交易日內,公司股價即使每日漲停也無法重返1元。這意味着,泛海控股已提前鎖定面值退市。

15日開盤,泛海控股再次跌停。

今年以來,泛海控股已經歷了多次驚心動魄的面值保衛戰。

4月14日,泛海控股股價首次跌破1元面值,短短9個交易日,股價一度觸及最低點0.77元。面對“連續20個交易日成交價低於1元”的退市生死線,泛海控股管理層多次出手護盤,將股價生生拉回到1元以上。

5月4日,泛海控股公告稱,公司股票收盤價連續11個交易日低於1元/股。與此同時,公司部分董事、監事、高級管理人員計劃自5月5日起(含)3個月內,通過二級市場集中競價的方式增持公司股份,擬增持金額合計不低於3000萬元。

增持的原因,是基於對公司資產價值的高度認可和未來發展前景的堅定信心,爲支持公司相關工作開展,同時爲增強廣大投資者信心。

增持的高管分別是董事長欒先舟(不低於600萬元),副董事長、總裁兼財務總監劉國升(不低於600萬元),以及臧煒、潘瑞平、李書孝、趙英偉、馮壯勇、羅成(均不低於300萬元),均爲公司董事、監事或高級管理人員。同時,控股股東中國泛海的一致行動人通海置業、華馨資本同步增持2500萬元~5000萬元。

5月11日,泛海控股的股價重新站上1元生死線。此後數月中,管理層和大股東陸陸續續真金白銀地定格增持,一度打消了外界質疑,泛海控股的股價完全脫離了1元生死線。

但事情似乎從9月25日晚開始發生了一些變化。當日晚間,泛海控股公告稱,於9月22日(百慕達時間)在百慕達法院進行的聆訊上,百慕達法院對中泛控股頒佈清盤令,後者系泛海控股境外子公司。到10月31日,泛海控股公告,由於截至2023年9月末的資產負債率爲108.26%,超過90%,觸發了投資者保護機制。

11月24日,根據公告,泛海控股原計劃將10月份美元債剩餘本金約2.102億美元延期至2023年11月23日前兌付,考慮到公司目前流動性安排和資產優化處置進展,上述債券未能如期於2023年11月23日兌付。公司將繼續與債券持有人就10月份美元債償還方案進行友好協商,籌集資金爭取儘快支付10月份美元債截止到2023年11月23日的利息,並計劃將10月份美元債進一步延期至2024年5月23日前兌付。

截至11月28日,除已披露過的訴訟、仲裁案件外,泛海控股及控股子公司連續12個月內累計訴訟、仲裁涉案金額合計56267.24萬元,佔公司最近一期經審計淨資產(絕對值)的10.30%。

此後,泛海控股的股價便一路向下,再難回頭。

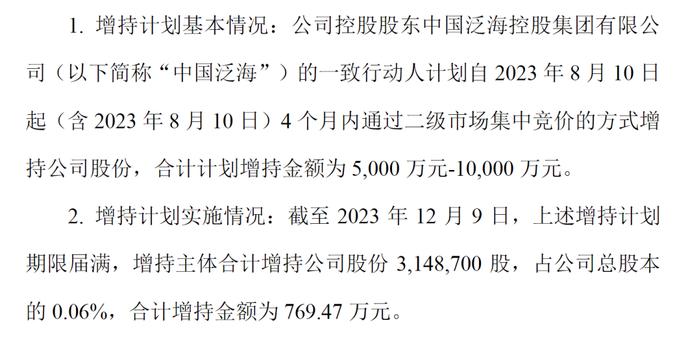

雪上加霜的是,公司之前公佈的增持計劃也未能如期完成。

此前,公司控股股東中國泛海控股集團有限公司的一致行動人計劃自2023年8月10日起(含2023年8月10日)4個月內通過二級市場集中競價的方式增持公司股份,合計計劃增持金額爲5000萬元-10000萬元。然而12月11日,泛海控股公告稱,截至2023年12月9日,上述增持計劃期限屆滿,受自身資金壓力及融資渠道不暢等因素影響,本次計劃增持主體在承諾期限內增持金額未能達到增持計劃的金額下限,合計增持金額僅爲769.47萬元。

重整宣告失敗

分析人士:可能面臨破產的命運

今年4月21日,獅王資產以泛海控股不能清償到期債務,資產不足以清償全部債務且明顯缺乏清償能力,但具備重整價值爲由,向北京市一中院申請對公司進行預重整。4月27日,北京市一中院決定對公司啓動預重整。

6月30日晚間,泛海控股公告稱,公司預重整工作全面有序推進,正在積極開展債權申報與審查、財產調查、審計與評估、主要債權人溝通、重整投資人公開招募等事項,已有13家意向投資人提交報名材料。公司下一步將配合繳納保證金的合格意向投資人開展盡職調查,並積極開展投資方案磋商等相關工作。

然而,12月1日晚間,泛海控股公告稱,根據北京市一中院出具的《決定書》,預重整期間,臨時管理人經調查發現泛海控股作爲上市公司已不具備重整可能,並申請北京市一中院終結泛海控股預重整程序。據此,北京市一中院決定終結泛海控股預重整。

據21世紀經濟報道,分析人士認爲,這也基本宣告了泛海的終局,即可能面臨破產的命運。

與此同時,深交所向泛海控股董祕陸洋發出監管函,指其對泛海控股相關違規行爲負有責任,主要包括泛海控股重大債務逾期未及時披露,部分債務融資信息披露不完整、不準確且決策程序不符合相關規定,未及時披露子公司股權質押的情況等。

實控人曾是中國前十大富豪

身家一度力壓許家印

作爲“泛海系”的掌舵人,盧志強1952年出生于山東威海,1985年“下海”創業。1998年,盧志強旗下的光彩事業投資集團有限公司借殼上市。此後,經過股權變更,公司股票簡稱從光彩建設變爲泛海建設。

盧志強 圖片來源:視覺中國

房地產一度是泛海的主營業務。到2013年,泛海建設的房地產銷售收入爲人民幣58.44億元,公司項目分佈在北京、武漢、上海、深圳、杭州、青島、大連及美國洛杉磯等多個國內外城市。

2014年初,泛海控股董事會作出企業戰略轉型發展的決策,由單一的房地產上市公司向涵蓋金融、房地產、戰略投資等業務的綜合性控股上市公司轉型,公司名稱也變更爲泛海控股。

此後,泛海便開始不斷購入金融資產。僅2014年,泛海便收購了民生證券約73%的股權(後來持股比例一度達87.65%),發起成立民間投資平臺公司中民投,並參與增資大股東旗下信託平臺民生信託,間接持有25%股權。在香港市場,泛海控股則收購了李嘉誠旗下的和記港陸71.36%股權,即後來的中泛控股。2015年,泛海控股收購香港上市公司時富金融服務集團有限公司40.71%股權,並以不多於17.85億元收購民安財產保險有限公司部分股權,進軍保險業。2016年,泛海又斥資75億元增持民生銀行,並投資設立民生金服控股、增資民生期貨等。

短短三年間,泛海已涉足銀行、證券、信託、保險等行業,金融板塊初具雛形。

盧志強重返臺前,也展現了泛海控股發力金融領域的決心。2014年1月,盧志強的泛海建設董事長任職期滿,韓曉生接任,期限爲三年。但僅僅一年多後的2015年5月,盧志強重新當選董事長。同時,來自銀行、證券、保險等金融領域背景的多名高管進入董事會。

新董事會對泛海控股的機構設置進行了調整,設立十一個職能管理部門及八個產業集團總部。其中,八大產業集團涵蓋互聯網金融、保險、證券、信託銀行、資本投資、電力、房地產開發和不動產投資管理。時值中國企業“出海”熱潮,泛海也加碼海外資產,陸續收購了美國洛杉磯、夏威夷等地的地產項目,及印尼電廠項目、美國通用金融公司(Genworth)、美國國際數據集團(IDG)等。在此過程中,泛海減少了在國內房地產領域的新增投資。

從收入規模及構成看,彼時泛海的轉型是成功的。2014年,房地產業務營收佔總營收的比重超75%,金融證券業務佔比則爲20.4%。2017年,金融板塊營收首次超過房地產板塊。到2020年,房地產業務營收佔比一度下降至15.19%。截至目前,泛海控股的營業收入構成爲保險行業佔比56.15%,房地產開發與經營業佔比42.72%,信託行業佔比0.59%,證券行業佔比0.31%。

2014年到2020年,泛海控股的營收規模從80.8億元增長至140.6億元。而盧志強的個人財富也隨之水漲船高,在2015和2016年連續進入《胡潤百富榜》前十,身家力壓許家印。截至2020年,盧志強身家依然高達620億元,排名第66。

“奢侈”的收購行爲也伴隨着高昂的代價。自2014年轉型以來,泛海控股的負債總額快速攀升,並在2018年底達到了1836.7億元。雖然當年泛海的資產規模超過2000億,但其資產負債率仍然保持在80%以上。

2017年,泛海佈局的房地產和金融業都面臨政策環境的變化。當年年初,房地產調控深化,市場交易隨後降溫。同時,隨着對各種金融亂象的打擊,嚴監管成爲金融領域的主題,並延續到2018年。

此時,泛海控股的資金狀況也出現問題。受政策環境影響,2017年泛海控股籌資活動產生的現金流量淨額大幅減少74.2%。到當年年末,泛海控股的短期負債(一年內到期)約爲335億元,公司現金流僅爲180億元。

禍不單行。踩雷武漢金凰珠寶80億元假黃金案,加劇了泛海的困難,也被認爲是公司債務危機的導火索。2020年5月,民生信託收到武漢金凰珠寶質押黃金檢測結果,一樁83噸假黃金案由此揭開。金凰珠寶憑藉這些表面鍍金、內部成分爲銅合金的假黃金共獲取了金融機構約200億元融資,其中民生信託涉及40.74億元。在多方壓力下,民生信託及其他涉事信託機構對投資人進行墊資兌付,這也導致泛海控股2020年度計提約25.2億元信用減值損失,佔其利潤總額的比重達56.1%。疊加對海外部分項目及商譽計提減值準備、武漢房地產項目受疫情影響收入未達預期、匯兌損失,泛海控股於2020年由盈轉虧。

此外,民生信託還多次“踩坑”,遭遇了“中建五局蘿蔔章事件”、新華聯債券逾期、寶能信託違約等一系列事件。

除去“踩坑”的因素外,泛海旗下的金融業務盈利能力並不理想。例如,2019年至2020年,保險業務是其最大的營收來源,但該業務毛利率分別爲1.59%、2.82%,遠低於其他業務板塊。隨後兩年,這一指標則爲負值。2021年初,泛海控股旗下的民生財富出現到期無法兌付的情況,宣告“爆雷”。

爲緩解資金壓力,泛海控股很早就開始出售資產進行回血。2019年初,泛海控股將“捂”了十幾年的北京泛海國際居住區1號地塊和上海董家渡項目出售給融創,彼時泛海稱,這標誌着“公司地產業務去化進入實質性階段”。但明眼人一望便知,回籠資金纔是其更迫切的需求。2021年初,武漢的一宗項目被轉讓,總價爲30.66億元。此外,泛海控股還將浙江項目及多個海外項目出售。金融資產也被出售。以被視爲“泛海旗下最優質金融資產”的民生證券爲例,由於泛海控股對山東高速的12.6億元債務逾期未還,今年3月,泛海控股持有的民生證券34.71億股股權上架法拍平臺,起拍價約58.65億元,最終國聯集團以91.05億元拍下。疊加此前的主動出售行爲,截至今年6月底,泛海控股持有的民生證券股份佔比已降至31.23%。 另外,泛海控股持有的民生信託、民生銀行等金融資產股份也主動或被動地進行了出售,但也是杯水車薪。

隨着控股子公司武漢公司、民生信託、亞太財險等公司的部分股權或其名下部分財產被法院採取凍結、查封等措施後,泛海控股的自救在一定程度上已被打了死結。

曾經風光無限,身家力壓許家印的盧志強如今也已成爲被執行人,被限制高消費。而今年的《胡潤百富榜》中也已經找不到他的名字了。

圖片來源:企查查

圖片來源:胡潤百富

編輯|段煉 易啓江 杜恆峯