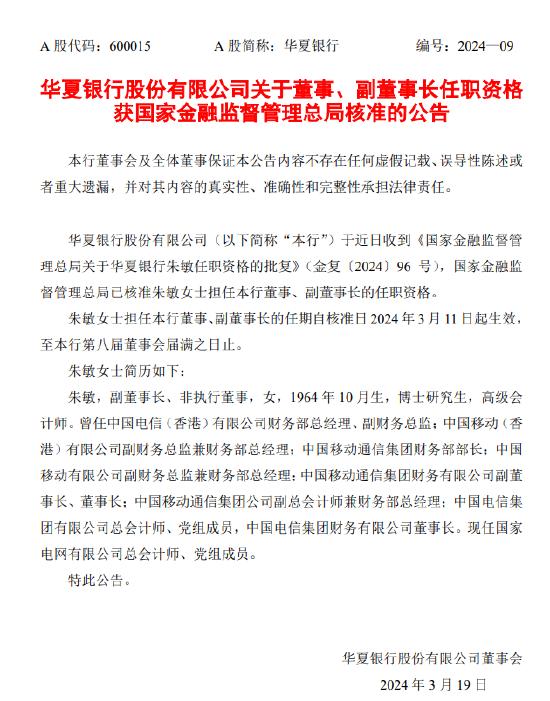

華夏銀行產業數字金融部總經理王濤:秉服務實體初心,燃數字經濟引擎

12月22日金融一線消息,由新浪財經主辦的“2023銀行業發展論壇數字金融大會”於12月21日召開,本屆論壇主題爲“數字新趨勢,金融新使命”。 華夏銀行產業數字金融部總經理王濤在論壇上發表演講表示,“秉服務實體初心,燃數字經濟引擎”。 按照國家提出來的要穩鏈、固鏈、穩鏈,金融是“血液”,經濟是“肌體”,讓更多的血液精準地滴灌到它所需要的地方,金融和產業才能更好融合。

以下是演講全文:

尊敬的各位領導,各位來賓,大家下午好,我是來自華夏銀行產業數字金融部的王濤,可能大家對產業數字金融部這個概念比較陌生,因爲我們在銀行的同業裏是首家也是唯一一家以產業數字金融命名的一級部。

今天分享的是我們在產業數字金融過程中的創新實踐,所以我今天的題目就是“秉服務實體初心、燃數字經濟引擎”。爲什麼我們走在數字化時代的大進程中,大家的認知越來越統一,因爲數字化轉型是未來發展的新引擎,今年大家更應該看到,從中央到地方,一直到實體實際上已經上升爲國家的意志。

過去我們銀行服務實體經濟的時候,感覺對核心企業,對鏈主、頭部企業的融資已經非常充分,但真正缺乏融資的地方可能是中小企業。中小企業融資難、融資貴,這個問題也是世界性的難題,我們到底怎麼更好的滴灌到實體經濟中去,按照我們國家提出來的要穩鏈、固鏈、穩鏈,金融是“血液”,經濟是“肌體”,怎麼讓更多的血液精準地滴灌到它所需要的地方,這樣我們金融和產業才能更好融合,所以在數字化的大潮當中,這樣一個新的機遇給大家帶來了新的挑戰,所以我們在這樣數字化的風口上還是希望能真正服務實體經濟。

華夏銀行從2019年一路發展過來,實際上也是經歷了長達6年的發展歷程,從2019年我們就開始嘗試在產業數字金融裏面的理論研究,因爲華夏銀行本身就脫胎於工業企業,首鋼是我們最早的股東,我們脫胎於首鋼,所以從中國的製造業開始來創建這樣一家銀行,我們還是要以實體經濟作爲我們服務的初心。到了2020年,我們成立了數字化轉型辦公室,到2021年我們成立了產業數字金融部,產業數字金融部通過這三年不斷的探索和實踐、摸索,應該講在不斷向前進階,我們也形成了目前成套的管理體系和前端敏捷的機制,這是我們的過程。

爲什麼走到今天到3.0,其實大家老在講產業數字金融,我感覺今年整個市場,產業數字金融是非常熱門的一個詞。但是我們從過去追溯銀行發展的歷程來看,確確實實1.0、2.0都難以真正滿足現在數字化時代的發展。過去1.0更多的是講個體,支行、經營單位個體跟客戶關係的營銷,資產的拉動,是沒有很好的依存關係的。2008年物權法推出來以後應收賬款可以做擔保就發展到2.0,以核心企業爲軸心的一條供應鏈體系,這時候我們應收賬款來做擔保,來做確權,依附於他的供應商、經銷商我們來提供一些融資性服務。走到今天,我們走到了產業鏈金融,產業鏈金融是更多的生態主體,這裏面有各種供應鏈的鍊形成了一個面,正好符合我們數字化轉型的特徵,就是要融合共生,在一個體系裏面形成一個生態,生態就是大家在這個過程裏面的依存關係,所以我們去做金融,簡簡單單地通過我們自身的能力在市場上做,很難織起來一張網,多主體共同參與的生態體系,所以我們今天走到3.0,以數字化爲代表的3.0金融發展週期裏面。

我們也做了一個對供應鏈金融和產業數字金融的對比,從供應鏈是一個線,圍繞核心企業上下游的一條線,這裏面從我們的生產製造、採購到物流、分銷,一直到消費端。我們過去更多的還是依存於核心企業的信用,靠核心企業的信用做擔保,但是這時候就出現一個問題,核心企業到底能擔保多少?它的資產負債率能不能承受得了,這個天花板依然阻礙了向更高的方向,更大的方向去做,同時我們過去整個進階的時候還是依靠傳統人工的核、審、批,對中小企業不是很合適,現在市場化C端產品,花唄、借唄、微利貸等等市場上主導型的面對C端的產品,一定要完成全棧數字化,如果全棧數字化完不成,出現斷點、流程、客戶體驗,以及小金額的授信是很難通過人工的方式,成千上萬數以億計的頻率來實現我們的融資,所以產業數字金融是更龐雜的面和羣體,我們要靠數字化的授信方式,不依賴核心企業的擔保,而是要看我們生態的健康、穩定,這樣體系化是不是符合我們的風控模型。

在我們設計這套理論的時候,國家的數字二十條也陸續發出來,對數據成爲一個資產已經成爲共識。所以我們第一步就要積累我們的數字資產,同時要挖掘出它的數據價值然後創設數字信用,通過我們的模型來不斷創設數字信用,最後形成數字化的擔保,脫離核心客戶的主體,這是我們底層的考慮。

在傳統的授信和產業數字金融裏面實際上不是簡單的優化和提升,實際上是代際的提升,因爲它的方法論已經發生了根本性的變化,過去我們靠什麼?靠審報表、審客戶、重擔保、抵質押等等這些方式,但是我們的產業數字可能審的是模型,要在數字的可得、可信、可用,在這些方面不斷通過區塊鏈技術,通過隱私計算的技術、大數據、數字化模型等等這方面的能力構建起新的基礎設施,這個新的基礎設施不是簡單的在銀行端的構建,還要在產業端構建,通過全社會的公共數據,產業段的主體數據還有很多寬維數據以及我們自身的能力,符合銀行發展能力要求的模型來把它構建起來,所以成爲數字化的貿易金融。

我們做一個對比,傳統風控和智能化風控在多個維度,模式、模型等等方面不斷地審視,針對數字化授信相對傳統授信在這“一靜一動”的過程中誰的優勢更明顯,對風控過程的管理,貸後、貸中、貸前的管理,在這些管理上面誰的優勢更突出,所以這是我們不斷挖掘和提升的核心。

同時我們在整個推進的過程中確實也會存在着監管、政策是不是能支撐的情況,在整個發展過程中我們也向科技部立項,成立國家重點任務計劃,實現產業數字化傳統式監管,目前已經立項,成爲國家級的科研項目,我們正在全力推進。

同時對外營造從理論體系,從監管來看,對內的話是自身能力強不強是能不能做成這件事的關鍵因素,在體系內我們做了垂直銀行的管理體系,也有戲稱說我們是行中行,就要打破過去部門銀行的傳統壁壘,如果我們還是在部門銀行裏,可能做的事有限,溝通的成本很大,很難實現跟市場有效敏捷的響應,所以我們在市場、流程、產品、系統、風控、制度、合規、運營八個方面來構建我們的垂直銀行體系,希望在一個體系裏快速響應市場的變化,來真正實現千人千面、千企千面,每個供應鏈、產業鏈都有很多特徵,它的差異化和C端是不一樣的,所以我們從金融想跟產業融合,這個過程中我們彼此要找到共性的東西,找到差異化的東西,進行高效的審批,進行數字化的決策,來精準滴灌,這是我們在整個系統建設的過程中,從監測到全棧式數字化信貸平臺,包括供應鏈電子債權可轉讓、分拆、流轉等等,我們希望把更多的公共的部分變成模塊化、參數化、自動化、組件化,最後加上差異化,構建起整個生態網絡。

在業務發展的方向上是三大塊:

圍繞交易爲核心的,我們所有都是由買和賣構成的,上面是供應商,下面是經銷商,中間是核心客戶。以交易爲核心,這裏面還有各種產品,後面我再講。

第二塊,動產,所有制造型企業最後生產出來的東西要通過物流進到倉儲,所以前面有買賣,有對商品的買賣,中間有物流,最後要形成倉儲,形成動產,在動產的市場也是存在一個巨大的藍海,所以我們把我們的產業鏈或者供應鏈先打開、剖析,在供應鏈的過程中最遠端的就是訂單,有了訂單,有了合同就可以採購、加工、生產,生產完了以後就把貨運輸到核心企業,通過物權關係的轉讓形成未來的應收賬款,同時我們的經銷商、貨押等等,就把我們每個環節都打開,看一看這個環節上我們到底怎麼服務到實體經濟裏,這是我們在動產裏面拿出來的解決方案。在民法典,在一些相關的制度還不是很完善的情況下,動產市場出了很多問題,到底這個貨是誰的,存貨人,持貨人,貨權人是不是一個,貨放在庫房裏會不會滅失了,被拉走了,價格發生變化的時候這個貨怎麼處置,誰來處置,誰來監管,誰來保管等等一系列問題,所以我們也在這裏把整個體系從三維空間,從物理空間放在哪,法律空間大家責權的關係是什麼,市場空間,我們在市場上面,這個商品價格的變動以及處置怎麼搞,把它畫成三維空間,從貨、倉、單、權來拿出解決方案,這是對外的一套跟WMS倉儲和行內協同。

我們今年11月份也發佈了動產融資數字化倉儲白皮書,昨天我們還在武漢參加數字供應鏈第三屆大會,跟倉儲方一起共同推動整個數字化進程,產業端、銀行端要數字化,所有數字化能力都要同步提升,真正爲實體賦能。動產市場現在看是70億,到2030年預計會是100萬億,這麼大的動產市場,貨都變不成錢,流動性就會出現問題,有很多貨會羈押住,所以貨倉怎麼變成金融倉,這是需要破的一個難題。

現在的物流也存在一些問題,在物流的過程中貨運平臺也好,持貨人承運也好,實際上在這裏對數字化的要求更高,融資性貿易、流量貿易、虛假貿易會不會存在,怎麼去除這些假的東西,怎麼讓很短平快的東西迅速拿到錢,迅速還掉錢,所以我們就要實現秒貸秒還,要做到隨借隨用,降低實體的成本,同時提高金融服務的效率。

我們在三大方向裏面確定了六大模式,華夏銀行產業數字“數翼通”產品今年我們也發佈了,經過這幾年的實踐我們也簡單分了分類,我們已經有100多個生態來跟我們建立合作關係,真正的已經上線,已經開始實際運轉的有40多個場景,所以我們也是覺得在能源、化工、大宗、軍工、物流等等各個行業,希望深入到產業端去,真正爲產業賦能,這是我想回應最開始我們的初心以及使命,我們的發展要跟全社會數字化方向保持高度一致。

我們中國經濟目前的發展實際上進入到了存量的優化階段,更多的不是增量,因爲增量太小,還是要在存量裏面有效地組織,所以構建全國消費大市場,首先要打通我們的大通道,構建我們的大樞紐,才能贏得大發展,這些“通”都是要通過數字化的轉型來滿足未來的基礎,新金融需要新的基礎設施支撐和建設。

謝謝大家,我就分享到這裏。