2024年初全球糧食市場仍將危機並存:厄爾尼諾、出口規管.....

財聯社2023年12月27日訊(編輯 史正丞)雖然在即將過去的2023年,一系列重要糧食作物的期貨價格均將以下跌告終,但種種跡象顯示,諸如氣候、供應鏈限制等因素仍將擾動2024年初的國際糧食市場。

(國際玉米、大豆、小麥價格參考,來源:Tradingview)

雖然今年農產品期貨的下跌主要與前兩年“漲得太瘋”有關,但在新年即將到來之際,許多交易商和分析師也紛紛警告稱,至少在明年上半年國際糧食市場將依然維持脆弱的狀態。

最大的不確定性:厄爾尼諾

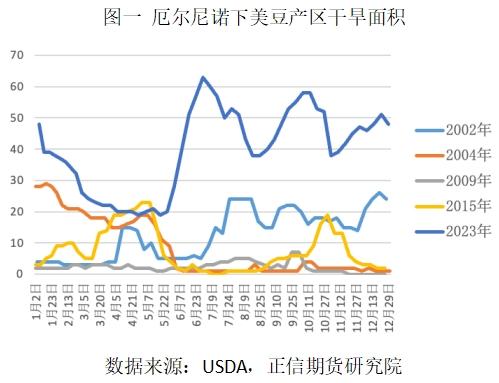

對於北半球許多國家而言,剛剛過去的聖誕節不僅沒看到雪花,也是近幾十年來最溫暖的一個,在這背後正是厄爾尼諾現象作祟。按照現在的預期,該現象至少要維持到2024年的上半年。這也意味着許多重要糧食產區將重現2023年的乾旱問題。

舉例而言,隨着異常高溫早早席捲印度全境,今年的大米價格也在該國限制出口的條文下節節攀升。

根據最新的情報,印度下一季小麥播種也將受到缺水的威脅,可能會迫使全球第二大小麥消費國近6年來首度尋求進口。該國目前的庫存水平已經降至近7年來最低水平。

與此同時,等到明年4月,經歷南半球連續數月的高溫炙烤的全球第二大小麥出口國澳大利亞,很有可能在播種季面臨乾旱的問題。過去幾年由於產量連創新高,澳大利亞一直扮演者平抑市場價格的供應商身份。這一情況也將迫使小麥進口國更多地爭搶有限的來源。

德商銀行在近期的報告中寫道,2023/2024農業季可能會較上一季出現惡化,主要原因是重要產量國的出口可能會顯著下降。

除了口糧外,全球棕櫚油的產量也有可能在2024年下降。在產量下降的同時,以棕櫚油爲基礎的生物柴油和食用油的生產需求可能會反向上升。

美國農場信貸系統的合作銀行 (CoBank)解讀稱,對於2024年的農產品價格,上漲的風險要大於下跌。

該行表示,按歷史標準來看,目前全球穀物和油籽庫存量處於緊張水平,北半球的下一個種植季節,將可能是自2015年以來首度經歷強烈的厄爾尼諾氣候模式,與此同時美元應該會延續近期的下跌趨勢,而全球需求則會迴歸其長期增長趨勢。

也不全都是壞消息

對於2024年的全球農產品市場來說,巴西和阿根廷將會是最主要的利好來源。

儘管這兩個國家同樣面對氣候不確定性的影響,但根據阿根廷羅薩里奧穀物交易所的數據,由於自十月底以來核心農業產區的豐富降雨,95%的早期種植玉米和75%的大豆處於“優秀到非常好”的狀態。

與此同時,儘管業界對巴西的天氣仍存憂慮,但主流預期依然是該國的農業產出能夠在2024年達到接近其紀錄的水平。