始祖鳥母公司亞瑪芬體育赴美上市:3年虧超6億美元,在中國賣得最好

高端戶外品牌始祖鳥母公司亞瑪芬體育衝刺紐交所上市。

當地時間1月4日,美國證券交易委員會(SEC)官網顯示,全球運動和戶外品牌集團Amer Sports, Inc.(下稱“亞瑪芬體育”)已經正式遞交F-1文件,亞瑪芬體育當天也在官網發佈消息稱,已申請普通股在紐交所上市,股票代碼爲“AS”,擬發行的股票數量和價格範圍尚未確定。此外,高盛有限責任公司、美國銀行證券、摩根大通和摩根士丹利擔任聯席承銷商。

公司的全資子公司Amer Sports Corporation於1950年在芬蘭赫爾辛基成立,此前曾於1977年在赫爾辛基交易所上市,2019年被安踏集團牽頭的一個投資財團收購後退市。

據官網介紹,亞瑪芬體育是全球標誌性運動和戶外品牌集團,在全球擁有超過10800名員工,業務遍及41個國家/地區,產品銷往100多個國家/地區。亞瑪芬體育主要分專業服飾、戶外性能和球類運動三個細分業務。高端戶外裝備品牌Arc‘teryx(始祖鳥)、法國山地戶外越野品牌Salomon(薩洛蒙)、美國網球裝備品牌Wilson(威爾遜)是上述三個細分市場中的核心品牌。

亞瑪芬旗下品牌,來源於招股書

其中,始祖鳥一直以來被稱爲“戶外頂流”,該品牌平均服裝價格在4000到6000元,網友調侃爲“中產標配”。

始祖鳥貢獻營收三成,收購轉型後未實現扭虧

據招股書介紹,亞瑪芬體育自2019年被安踏集團牽頭的一個投資財團收購併開啓轉型,此後亞瑪芬體育業績加速增長。

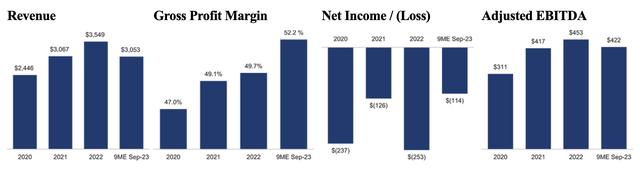

具體來看,2020年至2022年,亞瑪芬體育收入分別爲24.46億美元、30.67億美元、35.49億美元,總收入超90億美元,2021年和2022年營收同比增幅分別爲25.39%和15.72%。淨虧損分別爲2.37億美元、1.26億美元、2.53億美元,共計超6億美元。

調整後EBITDA分別爲3.11億美元、4.17億美元、4.53億美元,2021年和2022年同比增幅分別爲34.08%和8.63%。毛利率分別爲47%、49.1%、49.7%。

亞瑪芬近四年業績情況,來源於招股書

此外,2023年前三季度,亞瑪芬體育收入從24億美元增加到31億美元,同比增長29.9%,毛利率從49.4%增至52.2%,淨虧損從1.044億美元增加至1.139億美元,同比增虧9.1%;調整後EBITDA從2.618億美元增加至4.221億美元,同比增長61.3%。

值得注意的是,始祖鳥並非是亞瑪芬營收最大頭。

三大核心品牌去年前三季度營收佔比超九成。其中,始祖鳥貢獻營收9.41億美元,同比增長約65%,佔總收入超三成;薩洛蒙營收爲9.49億美元,同比增長約35%,佔總收入超三成;威爾遜營收爲8.66億美元,同比增長約10%,佔總收入近三成。

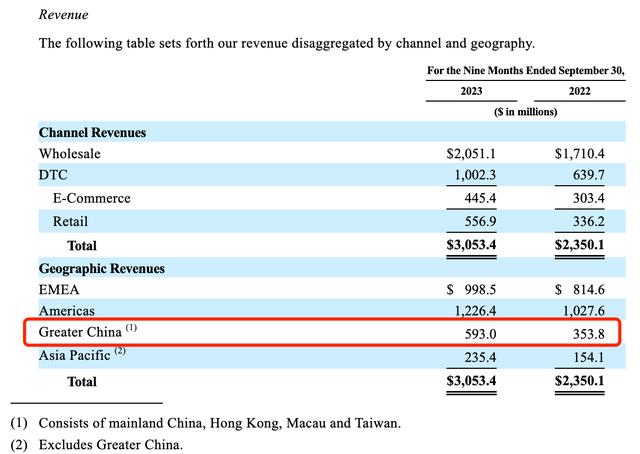

渠道建設方面,亞瑪芬體育採用垂直整合的DTC模式(Direct To Customer,指直面消費者的營銷模式),並利用批發關係網絡在世界各地建立自有的零售分銷網絡。亞瑪芬在DTC渠道的營收佔比不斷提升,2020年至2022年以及2023年前三季度,分別爲21.7%、27.1%、29.5%以及32.8%。此外,亞瑪芬體育所有品牌電商業務從2020年到2022年增長了88%。

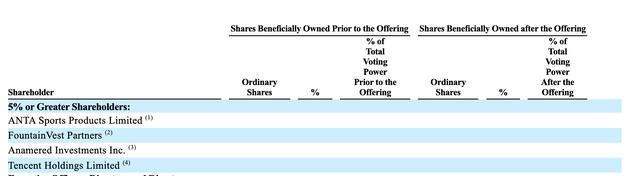

2019年是亞瑪芬公司發展的分水嶺。2019年由安踏體育、方源資本、Anamered Investments及騰訊組成的投資者財團以46億歐元成功收購亞瑪芬體育,計劃轉變亞瑪芬的商業模式、投資品牌,並擴大海外市場。根據招股書,目前持股亞瑪芬超過5%的股東仍是上述這四家公司。

持股超過5%

在收購之前,亞瑪芬體育採用矩陣式組織結構運營,限制了品牌的增長潛力。2019年,收購後亞瑪芬重組並簡化了公司結構,在三個核心部門中每個品牌的領導團隊負責制定自己的品牌戰略,並在整個價值鏈中端到端執行。例如,始祖鳥與DTC渠道戰略保持一致,歷來以批發爲主的薩洛蒙和威爾遜品牌,也增加了在DTC渠道中的影響力,同時加強了批發合作伙伴關係。

除了調整市場策略和渠道外,亞瑪芬還持續瘦身,通過評估優化產品組合於2019年剝離了騎行品牌Mavic,於2021年剝離了健康器材品牌Precor,於2022年剝離了智能手錶品牌頌拓(Suunto)。招股書介紹,多元化的品牌組合增強了亞瑪芬在體育類別上的競爭優勢。

亞瑪芬大中華區業績持續上漲,始祖鳥爲大中華區貢獻近八成營收

“我們相信,隨着亞瑪芬品牌繼續受到大中華區消費者的認可,我們正處於抓住大中華區增長機會的初級階段。”亞瑪芬體育在招股書中這樣表述。成爲安踏集團的合營公司後,亞瑪芬體育不斷加速品牌在大中華區的滲透,也進一步拉動了大中華區的業績持續增長。

其中,亞瑪芬體育大中華區收入佔全球總收入的比例從2020年的8.3%提高到2022年的14.8%,並在截至2023年9月30日的前三季度中提高到19.4%。招股書介紹,相信隨着各品牌持續開設零售店並擴大電商平臺渠道,大中華區有巨大的增長空間。

在2019年收購期間,安踏集團的高管就曾指出,“亞瑪芬作爲一家歐洲的上市公司,在安踏集團收購完以後,它最大的協同效應還是在中國,因爲它現在所有的品牌在中國的規模都非常小,但它的品牌基因很強大,還有獨有的科技和影響力,所以我們相信通過安踏多品牌管理的經驗,我們能把亞瑪芬的品牌在中國市場做得風生水起。”

當其他公司面臨挑戰或業務緊縮時,亞瑪芬大中華區的業務取得了顯著增長。截至2023年9月30日,亞瑪芬在大中華區擁有63家始祖鳥自營零售店,30家薩洛蒙自營零售店和總共67個薩洛蒙經銷點(包括自營零售店和合作夥伴店),而2019年爲13個。對於威爾遜而言,亞瑪芬最近成爲NBA獨家經銷商籃球運動的提供商和授權商,推動了大中華區業績的增長,此外冬季運動在大中華區的迅速普及也推動了薩洛蒙和奧地利滑雪裝備品牌Atomic(阿托米克)冬季裝備的銷售。

“整體來看,亞瑪芬已經在大中華區取得了成功。”據招股書中介紹,業績方面,亞瑪芬在大中華區的收入從2020年的2.023億美元增長到2022年的5.238億美元,複合年增長率爲60.9%,且大中華區的營業利潤率超過了整體業務的利潤率。2023年,來自大中華區的收入持續增長,截至2023年前三季度收入爲5.93億美元,同比增長67.6%。

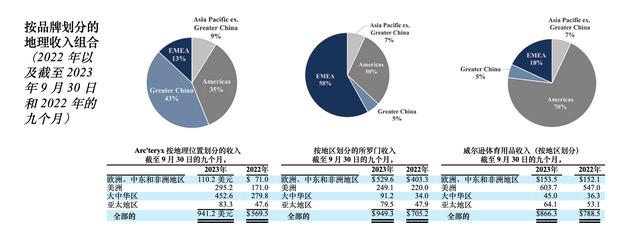

亞瑪芬去年前三季度各區域業績,來源於招股書

值得注意的是,大中華區是始祖鳥當之無愧的第一大市場。去年前三季度,始祖鳥大中華區實現營收4.53億美元,爲大中華區總營收貢獻了近八成,也佔始祖鳥全球總營收超四成。

亞瑪芬核心品牌的區域市場業績,來源於招股書

亞瑪芬表示,在大中華區最初的成功很大程度上與始祖鳥品牌的業績增長有關,亞瑪芬在薩洛蒙品牌上也沿用了相同的策略,從2021年到2022年,薩洛蒙品牌在大中華區的收入增長了72%。

高級管理層方面,鄭傑自2020年起擔任亞瑪芬首席執行官,並將被任命爲與此次發行相關的董事會成員。鄭傑算是安踏集團的元老,於2008年加入安踏體育,在擔任首席執行官之前擔任集團總裁兼執行董事,自2009年起還擔任安踏體育董事。安踏體育聯合創始人、董事會主席兼執行董事丁世忠將被任命爲與本次發行相關的董事會成員。

對於未來整體的增長策略,亞瑪芬在招股書中提及將進一步滲透主要市場並戰略性擴大市場。在專業服飾領域,始祖鳥未來將以在北美和大中華區的勢頭爲基礎,向歐洲和亞太其他地區尋求機會。在戶外性能領域,薩洛蒙在歐洲相對知名,但在大中華區和美國的品牌知名度明顯較低,也代表這些市場有強勁的增長機會。在球類運動領域,威爾遜計劃擴大其在北美市場的領導地位,同時推動大中華區和歐洲的增長。

值得注意的是,目前安踏集團與亞瑪芬集團已形成“雙輪驅動”的全球化戰略佈局。安踏集團也在2023年10月的全球投資者大會上提及,亞瑪芬集團將繼續強化中國、北美、歐洲“三大市場”,推進五個“10億歐元”戰略,使核心品牌在各自細分領域建立全球領先地位。

安踏集團創立於1991年,2007年在中國香港上市。本土市場方面,集團深耕四大品牌,除了中國專業運動品牌安踏ANTA外,還包括此前收購的三大高端品牌,分別是意大利高端時尚運動品牌FILA(斐樂)、日本高端滑雪專業運動品牌DESCENTE(迪桑特)、韓國高端戶外生活方式品牌KOLON(可隆)。

一直以來,安踏收購FILA被視作教科書級別的收購案例,從2009年收購時的虧損狀態到如今營收百億元,FILA二十幾年來發展迅猛,去年上半年的營收甚至成爲安踏集團的半邊天。而自2019年被集團收購以來,合營公司亞瑪芬集團的經營業績表現超出預期,尤其是中國市場業務創新高,未來究竟能否成爲安踏集團的下一個“現金奶牛”備受市場關注。