跨境支付服務商連連更新招股書,市場份額居首仍需“輸血”子公司連通

繼2023年年中首次在港交所遞交招股書後,近日,連連數字科技股份有限公司(下稱“連連數字”)更新了招股說明書。數據顯示,2023年前9個月,公司TPV(數字支付服務總支付額)達到13120億元,超過2022年全年數據,其中境內支付佔比提升至90%以上。

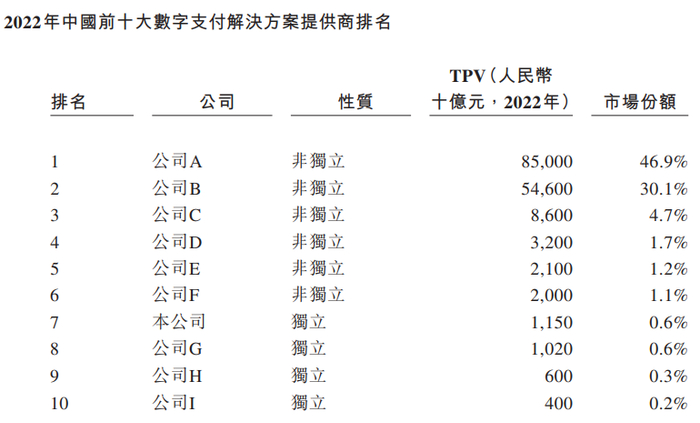

作爲一家全球性非銀行支付機構,連連數字在當前IPO市場冷淡之際尋求港交所上市,備受關注。更早在2020年12月,連連數字曾計劃登陸科創板,但之後因爲監管限制等原因擱淺。按2022年的TPV數據,連連數字是中國最大的獨立數字支付解決方案提供商,招股書顯示的市場份額達到9.1%。

連連數字與美國運通公司在2017年合資成立連通(杭州)技術服務有限公司(下稱“連通公司”),後者是首家獲得國內清算許可的合資銀行卡清算機構。在2023年萬事網聯(萬事達卡旗下合資企業)也拿到清算資質後,市場對於行業前景和競爭趨勢的關注度提升。

具體看連連數字的業務模式,在全球,公司幫助商戶客戶將銷售商品及提供服務取得的資金轉回境內,並通過公司在由全球商業銀行背書的賬戶下分配給客戶的虛擬賬戶,實現快捷、可靠的支付;在中國,公司主要作爲支付服務提供商,通過爲企業客戶提供數字化平臺,整合終端買家在購買商品時發起的各種線上及線下支付方式的支付信息,幫助企業客戶簡化收款流程並降低運營成本。

公司在2011年取得首張支付牌照,截至2023年底已建立起由64項支付牌照及相關資質組成的全球牌照佈局,覆蓋100多個國家和地區並支持使用130多種貨幣進行交易的全球支付網絡。公司的客戶主要是中小商戶和企業。2023年前9個月,連連數字共計新增客戶約135萬個,超過2022年全年的約74萬個;獲取新客戶平均成本跌破百元,下降至98元,上年同期爲178元,此前2020年~2022年全年分別爲207元、168元、188元。

按照功能劃分,公司的服務包括數字支付服務和增值服務,其中數字支付服務是主要收入來源,2021年之前佔比90%以上,之後維持在85%左右,主要包括收款、付款、收單、匯兌、虛擬銀行卡及聚合支付。增值服務多數與支付相關,包括商業服務及技術服務,其中,商業服務包括數字化營銷、運營支持及引流服務;技術服務包括賬戶及電子錢包以及軟件開發服務。

招股書顯示,數字支付服務方面,連連數字的收入主要來自按照TPV的一定百分比向客戶收取服務費及/或按每筆交易向客戶收取固定服務費,是主要收入來源;增值服務收入主要來自按照TPV及/或服務範圍收取服務費。2023年前三季度,連連數字總收入從2022年同期的5.32億元增加38.4%至7.37億元,已接近2022年全年營收規模。2020年以來,公司年總收入由5.89億元增長至6.44億元、7.43億元,複合年均增長率12.3%。

儘管境內支付貢獻了連連支付9成左右的TPV,但因爲境內支付費率較低,連連數字的收入主要來自全球支付。2023年前9個月,公司數字支付服務(6.26億元)和增值服務收入(9677萬元)分別佔比84.9%、13.1%,其中全球支付佔比65.7%,境內支付則僅佔19.2%。

營收增長加速,盈利情況卻依然不樂觀,2020年、2021年、2022年、2023年前9個月,連連數字分別虧損3.69億元、7.47億元、9.17億元、6.07億元。同期,公司毛利率分別爲64.3%、68.2%、62.7%、64.1%、57.9%。

從主要虧損原因來看,連連數字應占連通公司淨虧損一直較高,2020年~2022年分別爲3.29億元、6.87億元、8.05億元,去年前三季度爲5.7億元,原因主要是連通公司擴大經營規模導致成本支出增加,以及疫情影響、2022年7月信用卡新規帶來的負面影響。“連通的清算系統十分複雜,且與行業慣例一致,該系統的建立與維護需要大量初始投資。”連連數字引用弗若斯特沙利文資料稱,像連通公司(2020年8月投入運營)這樣的新參與者通常需要數年才能實現盈虧平衡,公司對連通公司的戰略投資是長期目標。

招股書顯示,2023年7月,連連數字向連通注資1.3億元,同年12月又與美國運通分別爲其注資0.75億元、6.25億元,以支持其營運。目前,連通公司註冊資本爲57.60億元,連連數字已經支付其需承擔的26.05億元。在風險因素中,連連數字提到了美國運通公司不打算向連通進一步注資,而連通自身無法獲得充足的營運資金等。

從股權結構來看,IPO前,連連數字執行董事兼董事長章徵宇及其一致行動人直接及間接合計持股38.91%,系一組控股股東。此前,公司曾獲得多家知名投資機構投資,目前機構股東中包括賽智伯樂、光大投資、博裕景泰、紅杉臻盛等。