連連數字IPO:收入增加卻持續虧損市場份額0.6% 估值150億賬上僅餘1.42億

出品:新浪財經上市公司研究院

作者:坤

近期,連連數字向港股二次遞交了招股書,獲得了證監會的境外發行上市備案,衝擊港股上市再進一步。

實際上,連連數字對資本市場的渴望由來已久。早在2020年,連連數字曾向科創板發起衝擊,中金公司爲其進行上市輔導,但最終連連數字的科創板上市計劃卻並未成行,停留在了第三期輔導。2022年底,連連數字轉戰港股的消息傳來。2023年6月,連連數字首次遞表港交所,但登陸港股並未在2023年如願。

近年來,連連數字一邊保持了收入規模的持續增長,一邊持續虧損,且數以萬億的TPV帶來的實際收入規模並不大。在這背後,是連連數字未來大概率仍需承擔子公司的虧損,毛利率明顯下滑,且境內支付的TPV貢獻90%但收入卻僅貢獻20%,來自境內企業的活躍客戶數量還明顯減少。

在近年的數輪融資中,連連數字的估值從40億水漲船高至150億,但自身“造血”能力卻並不穩定。截至2023年三季度,公司賬上僅餘1.42億元,上市募資迫在眉睫。

收入增加不影響持續虧損?毛利率接連下滑仍需承擔子公司虧損

連連數字成立於2009年,藉着跨境電商的東風,主要向B端商戶及企業提供數字支付服務及增值服務。其中,數字支付服務主要包括收款、付款、收單、匯兌、虛擬銀行卡及聚合支付,增值服務包括與支付相關的數字化營銷、運營支持及引流服務、賬戶及電子錢包等。

目前,連連數字的業務成爲不同行業全球貿易活動的一部分。據招股書顯示,截至2022年底,連連數字爲累計超過180萬家商戶及企業提供服務,2022年、2023年前三季度的數字支付服務總支付額(“TPV”)分別爲人民幣11530億元、13120億元。

但數以萬億的TPV對於連連數字而言僅是客戶的流水,實質業務帶來的收入規模並不大。據招股書顯示,2020-2023年前三季度,連連數字實現營業收入分別爲5.89億元、6.44億元、7.43億元與7.37億元,2020-2022年的複合年均增長率爲12.3%,特別是2023年前三季度實現了同比增長38.38%。可以看出,連連數字的收入規模在數億元,但近年來增速不小。

但收入規模的高速增長似乎並不影響連連數字的持續虧損。2020-2023年前三季度,連連數字的期內虧損分別爲3.69億元、7.47億元、9.17億元與6.07億元。其中2021年、2022年虧損規模分別同比擴大102.79%、22.76%,到了2023年,其虧損規模纔有所收窄。

接連虧損的背後,實際上主要來自應占子公司的淨虧損。2017年,連連數字與美國運通公司合資成立連通公司,連通公司在四方模式支付網絡中作爲清算和結算機構。

根據弗若斯特沙利文,連通公司作爲數字支付賽道的新參與者,往往需要花費數年時間才能實現盈虧平衡。更何況,在近年來大手筆投入後,連通公司的銷售額及收入表現卻並不佳。2020-2023年前三季度,連連數字對於連通公司的應占淨虧損分別爲3.29億元、6.87億元、8.05億元與4.70億元,可以看出,連連數字近年來80%甚至以上的虧損均來自於該子公司,且未來數年中或仍需承擔子公司的拖累。

不僅如此,連連數字自身的毛利率也出現了下滑。2021年時公司的毛利率爲68.24%,但2023年前三季度卻降至57.88%。連連數字在招股書中表示是因爲毛利率較低的收單服務增長,以及毛利率較低的數字化營銷收入貢獻增加。

雖說數字支付服務業務是連連數字的支柱業務,但其來自全球支付與境內支付業務的毛利率也差距明顯。據招股書顯示,2023年前三季度,連連數字全球支付業務的毛利率高達73%,而境內支付業務的毛利率僅爲26.9%。實際上,公司每年90%的TPV均來自於境內支付,但由於費率較低,來自境內支付的收入貢獻也相對較低,近年來佔比在20%左右。更何況,連連數字來自境內企業的活躍客戶數量在近年還出現減少,從2020年3482家減少至2023年截至9月30日止12個月的3228家。

市場份額僅0.6% “造血”能力不穩定估值150億賬上僅餘1.42億

數字支付業務賽道的一項重要門檻在於支付牌照。據招股書顯示,2011年連連數字取得了首張支付牌照,截至2023年底,連連數字擁有64張支付牌照,覆蓋中國大陸、中國香港、新加坡、美國、英國等多個市場。

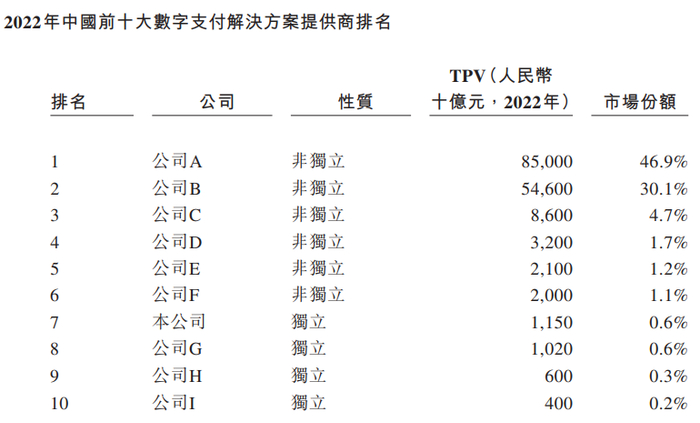

但問題在於,從數字支付整體市場來看,巨頭競爭者衆多且具有壓倒性的優勢,其他參與者基本在分食巨頭剩下的蛋糕。根據弗若斯特沙利文,數字支付解決方案提供商分爲獨立與非獨立兩類,獨立數字支付解決方案提供商是指不屬於或不受控於金融機構、不高度依賴關連方(如大型電商平臺)貢獻的業務的提供商,連連數字正是上述獨立提供商之一。2022年中國數字支付服務市場的TPV爲人民幣181.2萬億元,其中排名靠前的均爲非獨立提供商,共同佔據了超80%的市場份額。而連連數字的TPV爲1.15萬億元,市場份額僅爲0.6%,在市場中排名第七。

資料來源:公司公告

此外,近幾年連連數字在衝擊資本市場上市之前,還連續獲得了多筆融資,估值也水漲船高。根據天眼查,2018年-2020年間,連連數字獲得了A輪-D輪融資,累計融資20億元,估值從2018年的40億人民幣翻近4倍至2020年的150億。

資本的鼎力相助支撐了連連數字多年來的虧損,但其自身的“造血”能力還並不穩定。2020-2023年前三季度,連連數字的經營活動現金流量淨額分別爲-0.59億元、1.06億元、-0.33億元、0.46億元。而其賬上現金及現金等價物卻從2020年的13億元連續下降至2023年三季度的1.42億元,上市募資迫在眉睫。