滬上阿姨IPO:夾縫求生之戰

文|小魔丸

來源|博望財經

新茶飲從不缺新故事。

新年伊始,繼蜜雪冰城、古茗、茶百道之後,滬上阿姨也要赴港IPO了。2月14日,滬上阿姨向港交所主板提交上市申請書,中信證券、海通國際、東方證券國際爲聯席保薦人。

此番衝刺港股上市,滬上阿姨擬將募投資金主要用於提升數字化能力、研發、供應鏈能力建設及擴張門店網絡等方面。

2013年成立,從一家25平米的小店起步,11年時間滬上阿姨不斷下沉三四線開出7000家門店,一路成長爲中國北方最大的中價現製茶飲店品牌。

2024年,新茶飲加速洗牌混戰IPO,捲上市成爲一大看點,滬上阿姨能否上岸呢?

淨利率墊底,競爭力存疑

成立以來,滬上阿姨就專注於下沉市場。創始人單衛鈞認爲,一線城市競爭激烈,四線城市消費力有限,而三線城市消費力適中,市場容量比較大,開店的數量和質量會比較高。

在單衛鈞的規劃藍圖裏,中國三線城市有600個,縣級市有3000個。滬上阿姨在10元至20元賽道中,只要佔領200個城市就可以。當每個城市有50家店佈局的時候,滬上阿姨已經有了一萬家門店的規模。

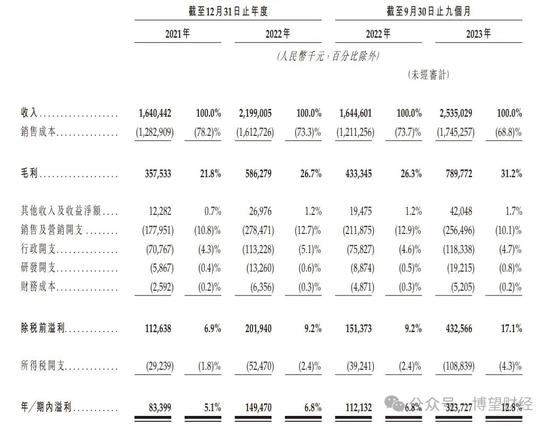

據招股書顯示,2021、2022以及2023年前9個月,滬上阿姨營業收入分別爲16.40億元、21.99億元、25.35億元,對應淨利潤分別爲0.83億元、1.49億元、3.24億元。

業績實現穩定增長,主要系門店持續擴張,報告期內滬上阿姨門店數量分別爲3776家、5307家、7297家。

只是,儘管如此似乎,滬上阿姨依然難言一戰之力。

拋開喜茶、奈雪、蜜雪冰城等品牌,在中腰部賽道,滬上阿姨與同報告期的古茗也相差甚遠。2023年前9個月,古茗實現了55.71億元營收,淨利潤10.45億元,門店數量達8578家,2023年底增加到9000家。換言之,古茗的營收規模是滬上阿姨的2倍以上,淨利潤是滬上阿姨的3倍以上。

而2023年前三季,滬上阿姨淨利率爲12.8%,同期蜜雪冰城、古茗的淨利率分別爲15.9%、18.0%,茶百道2020年至2022年淨利率均超過20%。

拼盈利能力拼不過,拼價格和聲量也沒有任何優勢。

在產品上,滬上阿姨定價11.2-18.9元,一般都在15-16元左右。而這一價格帶也是中國連鎖奶茶品牌最擁擠的賽道,茶百道、古茗、霸王茶姬都屬於這一價格帶。

在品牌認知上,滬上阿姨主攻二三線城市,而這些地區的媒體信息比起一線城市差距過大,並不利於品牌傳播。根據百度指數顯示,與行業頭部品牌喜茶、奈雪的茶、蜜雪冰城相比,滬上阿姨的搜索指數是最低的,

在中國的茶飲界,蜜雪冰城把性價比做到了極致,喜茶把材料做到了極致,而滬上阿姨既沒有蜜雪冰城的性價比,也沒有頭部茶飲品牌有知名度,只能在夾縫中求生。

多品牌並行尋找增量

目前,在加速洗牌中,新茶飲的競爭已經到了貼身肉搏的白熱化階段。

品牌們在卷下沉、卷加盟、卷聯名、卷出海、捲上市中不斷尋找新的增量,而滬上阿姨在主營業務的侷限性之下, 選擇多品牌並行增加上市想象力。

目前,滬上阿姨旗下共有三個品牌。主導品牌即“滬上阿姨”,產品主要包括鮮果茶、多料奶茶、輕乳茶、酸奶昔及袋裝小食,產品價格在7元至22元之間。

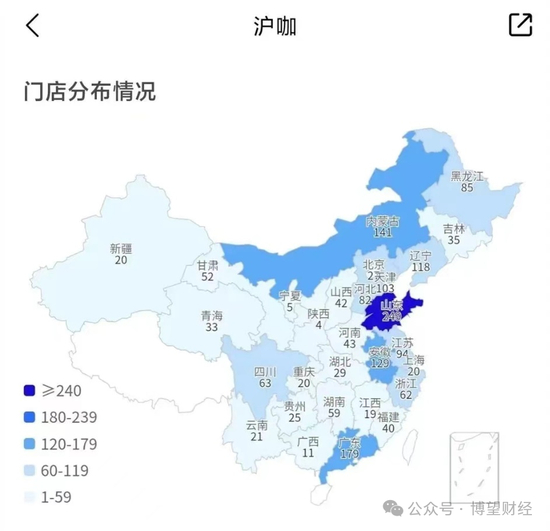

2022年,滬上阿姨推出咖啡品牌“滬咖”,主要產品價格範圍在13元至23元。滬咖採用店中店的模式,包括咖啡拿鐵、茶拿鐵、茶咖拿鐵等產品,產品價格範圍介乎每款13元至23元。

近幾年,高速增長的新茶飲賽道正在放緩腳步。據數據顯示,未來2到3年,新茶飲增速將階段性放緩,調整爲10%-15%。爲了尋找新的增量,新茶飲品牌也紛紛進軍咖啡賽道。

蜜雪冰城有幸運咖、奈雪有咖飛、喜茶有喜鵲咖、茶顏悅色有鴛鴦咖啡、茶百道有咖灰…伴隨着更多玩家助推內卷,“茶咖一體化”已是必然的趨勢。但新茶飲品牌在進入咖啡市場使得咖啡市場越發內卷,新舊勢力混戰愈發激烈,機會和挑戰並存。滬咖又如何在咖啡市場中站穩腳跟呢?

此外,2023年滬上阿姨推出新品牌“輕享版”, 主要爲三線及以下城市的消費者提供更具性價比的新選擇,產品主要爲多料奶茶、輕乳茶、水果茶及冰淇淋。輕享版在定價及門店選址上也更加靈活,產品價格在2元至12元,預期低價進一步打入縣級市場。

毋庸置疑的是,資本市場需要故事,但多品牌戰略之下,衆多不確定風險也倍速上升,屢次因食品安全被罰的隱憂,也表明其門店管理、供應鏈能力都受到不小的挑戰。

估值只有50億?

據《博望財經》統計,目前傳出上市的連鎖奶茶品牌至少有6家,除滬上阿姨之外包括蜜雪冰城、古茗、茶百道、霸王茶姬、新時沏。

滬上阿姨目前估值爲51億元,茶百道估值180億元,古茗估值在400億元左右,喜茶在2021年融資之後估值達到600億,如果蜜雪冰城2023年實現30-32億元淨利潤,其上市市值或在700億元左右。

估值過低,一方面是因爲茶企本身就並不屬於高成長高收益的行業,因此在二級市場的流動性不會太高。

成長性來看,根據艾瑞諮詢預測,2023~2025年,新茶飲行業的市場規模增速分別爲13.4%、6.4%、5.7%,年複合增長率相比前5年縮水9成。

茶飲企業核心壁壘本身不高,創新能力有限,開店飽和滲透率還在持續降低,對於投資人而言並不是一個好的投資標的,奈雪的茶便是最直接的前車之鑑,目前市值早已腰斬。

另一方面,滬上阿姨本身的品牌認知度、盈利能力、店鋪規模、產品力、價格、數字化營銷能力等各個層面並不佔優勢,未來成長性和穩定性都待檢驗。

外部資本退潮,內部硬實力堪憂,估值只有50億的滬上阿姨該如何在龍爭虎鬥的市場,交出上市的答卷?而擁擠的港股又是否能容納那麼多茶飲企業?