週五大跌讓油價攻勢遇挫,油價再迎關鍵時間窗口

能源研發中心

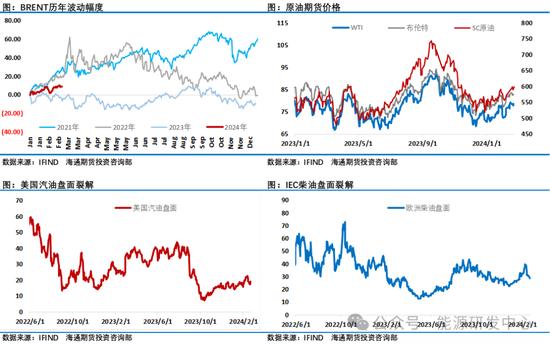

週五油價收出2月1日以來最大單日跌幅,歐美油價普遍跌超2美元,節後表現強於外盤的SC原油也再次回落到600元以下。春節歸來首周油價進入了多空相持的窄幅博弈,油價有明顯的抗跌特徵,似乎爲突破上檔阻力蓄勢,但週五這一跌似乎又給市場帶來了變數,油價未能對上檔阻力形成突破,再現遇阻回落信號,下週油價慣性回落調整概率增加,但預計回調空間有限。油價從去年12月低點在二個月時間內震盪反彈了約10美元,當前正處於2年來油價波動的中軸線附近,短期內成爲限制油價進一步上行的阻力區域。圍繞哈以衝突不斷髮酵的中東地緣因素助力歐佩克+減產從供應端推動油價反彈。隨着時間臨近3月,接下來歐佩克會議對二季度的減產計劃也將逐漸成爲市場關注點。

週五油價大跌同時原油市場月差結構出現了明顯的回落,在這之前油價多空相持震盪時月差仍保持了強勢表現,這意味着過去一段時間投資者提升了原油市場供應改善預期。但在過去幾年時間投資者已經經歷了足夠的地緣事件,對地緣給油價帶來的衝擊評估越來越理性,對地緣事件的炒作變得相對剋制。另外2月份中國是傳統假期,美國同樣是煉廠檢修季,煉廠開工處於的低位,需求端缺乏亮點表現成爲了牽制油價的因素,成品油走勢較弱導致裂解差在過去一段時間回落也是反應了需求端沒有給油價提供推力,不過從季節性來看,接下來中美成品油市場將迎來需求的啓動這或改變接下來需求端的疲弱表現。

需求端表現或成爲接下來影響油價的變化因素

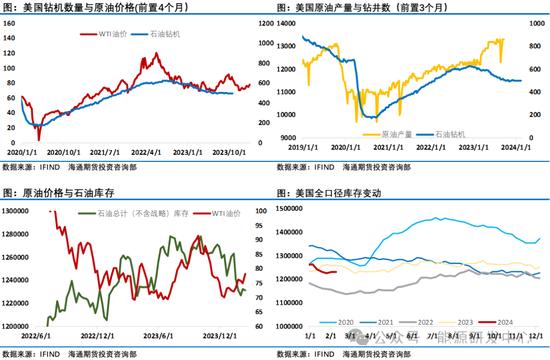

EIA最新的周度報告顯示02月16日當週除卻戰略儲備的商業原油庫存增加351.4萬桶至4.43億桶這一數據低於市場預期,也低於此前API報告的累庫716.8萬桶。成品油方面汽油庫存減少29.4桶,精煉油庫存減少400.9萬桶,預期減少173.9萬桶。全口徑統計下來油品庫存小幅下降,從庫存變化來看,目前石油市場庫存處在偏低水位,雖然原油庫存處於季節性累庫階段,但油品全口徑庫存顯示目前市場處於大致平衡階段,對油價影響中性,沒有明顯壓力。

從供應端來看,貝克休斯最新消息美國鑽井公司增加六口石油鑽井,爲自去年11月以來最大周增幅。儘管如此美國原油產量在2024年增速將較23年明顯減緩。美國、及南美巴西、圭亞那等國家將成爲2024年原油市場主要增量者。歐佩克+減產執行背景下,供應端壓力在一季度有所緩解,從目前核心歐佩克+成員國表態將遵守減產協議來看,石油輸出國組織維持石油市場穩定的態度仍是非常堅決。目前讓市場猶豫不定的是原油市場需求端,從三大權威機構二月份月報對需求判斷來看,分歧較大,對全球經濟增長預期的差異及對能源轉型過程能源需求預期的不同的導致了不同預期。從目前中美二國的煉油開工來看,2月份需求端確實沒有給油價帶來支撐,反而是在過去一段時間成爲拖累油價表現的因素,中國在過去一週因爲糟糕的極寒天氣延遲了國內需求的啓動,積極的是預期隨着糟糕天氣結束後中國市場節後經濟運行重新啓動及美國煉廠逐漸結束檢修煉油量回升。可以預見佔全球需求份額超35%的中美需求的啓動會改變之前的疲弱表現,這對油價接下來的表現將是一個非常關鍵的影響因素。

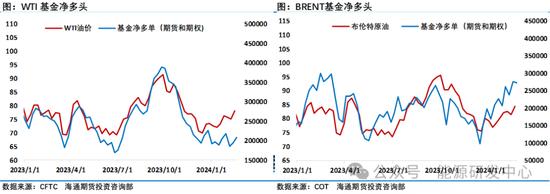

從持倉數據來看,截至2月20日當週,投機者將WTI原油淨多頭持倉增加29441手至109135手,但仍處於一年多來同期低位區域,這意味着資金對油價看漲情緒不是很高。布倫特原油受益於地緣因素投機淨多頭寸明顯處於更高水平。油價在2024年的前二個月維持了重心小幅上移的區間震盪走勢。接下來市場將關注3月初歐佩克會議方面減產國下一步產量計劃,以及中美這些消費大國接下來能否從需求端改善市場預期這些因素會主導接下來油價運行。當前油價反彈遇阻預計短線有回調動作,但油價上漲窗口並未關閉,在原油市場供需大致平衡的階段,從季節性來看春季攻勢仍值得期待,油價仍有機會突破上檔阻力,現階段機會選擇上仍建議把握逢低做多機會,注意節奏把握,控制好風險。

內容由海通期貨能源研發中心原創