AMD一夜暴漲9%,市值突破3000億

AMD一夜暴漲9%,市值突破3000億

房家瑤

03-01 12:59

戴爾首席運營官的發言透露出市場對AMD的MI300X GPU有着強勁的需求。

AI芯片需求強勁,隔夜AMD股價大漲,而戴爾首席執行官盤後一番發言,爲強勁走勢再添一把火。

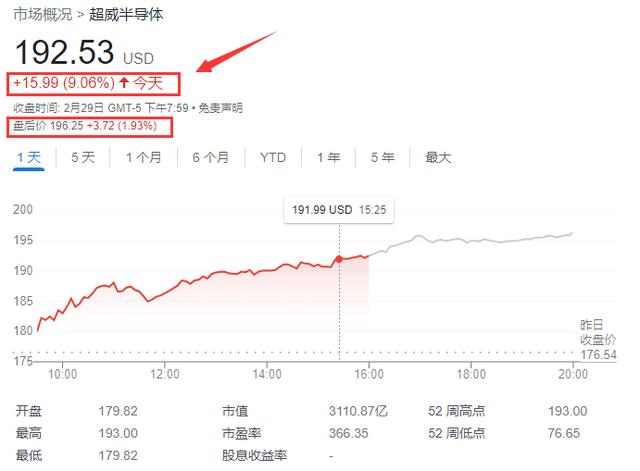

2月29日週四,AMD股價漲超9%,使得市值首次突破3000億美元大關,達3110億美元。在盤後交易中,AMD的股票進一步上漲1.93%。

同時,受AMD股價大漲驅動,美股芯片股齊漲,PHLX半導體指數最終收漲2.7%。英偉達“替代股”表現優異,例如,超微電腦公司(SMCI)和美滿科技公司(MRVL)的股票均上漲了6.1%,而ARM的股票上漲了5.4%。

週四早些時候,花旗集團表示,隨着AI技術的不斷發展和應用領域的擴大,各種企業和組織對AI芯片的需求日益增長,它仍然“極度看好半導體行業”。花旗集團將AMD、英偉達和博通公司列爲其青睞的股票之一。

此外,戴爾公司在週四下午發表關於GPU需求的樂觀評論,AMD的股價在週四盤後交易中繼續走高。戴爾首席運營官Jeff Clarke在財報電話會議上表示:

“我們看到了對配備AMD和英偉達下一代人工智能GPU的AI服務器的強烈興趣和訂單,包括英偉達H200和AMD的MI300X。”

由於戴爾在AI服務器需求激增的推動下實現了強勁的季度業績,帶動其股價飆升近15%,而AMD是戴爾服務器中使用的GPU供應商之一,因此戴爾的發言間接地增加了市場對AMD產品的信心。

AMD數據中心GPU業務實現強勁增長

AMD被視爲人工智能的主要受益者之一,數據顯示,過去幾年,AMD在標普500指數中的排名大幅上升,從五年前的第222位、四年前的第114位、一年前的第58位上升到當前的第22位。

週二,AMD公佈了第四季度以及2023年財報。財報顯示,Q4營收爲61.68億美元,同比增長10%;2023年全年營收爲226.8億美元,同比下降4%。

分部門來看,數據中心業務部門的營收達到22.82億美元,同比增長38%。數據中心業務部門營收增長的主要原因是AMD加大了用於數據中心的第四代EPYC處理器和用於AI和高性能計算應用的Instinct GPU的出貨量。

AMD首席執行官Lisa Su表示,得益於人工智能熱潮帶來的需求增加導致的數據中心GPU業務增長,AMD在Q4實現了亮眼的財務業績:

“得益於AMD Instinct GPU和EPYC CPU以及AMD Ryzen處理器銷量大幅增長,公司在2023年實現收入和利潤的環比和同比增長。”

“而且,AMD高性能數據中心產品組合的需求持續加速,AMD正處於一個有利的時機,可以利用人工智能技術的發展和應用推動公司的進一步增長。”

然而,AMD業績指引低於預期,導致其股價在財報公佈的盤後交易中下跌6%。AMD的業績指引顯示,儘管公司客戶端平臺和遊戲硬件的出貨量預計下降,但其數據中心業務的穩定性以及AI和HPC GPU銷售的增長預計將有助於維持總體收入水平,AMD正在逐漸轉向更具增長潛力的市場領域。

鑑於英偉達AI GPU的供應短缺,很多人預計AMD在推出MI300系列AI GPU時也會遇到類似的問題。然而,AMD表示不會受到供應限制,公司有能力滿足市場對MI300系列AI GPU的需求。AMD預計到2024年將銷售價值35億美元的MI300系列AI GPU。

AMD致力於加強推理市場的領先地位

2月28日,AMD首席技術官在與機構Bernstein的會議中,強調了AMD在AI和HPC市場中的戰略定位,以及公司在技術、產品、價格和生態系統方面的優勢。AMD正致力於加強其在推理市場的領先地位,同時通過加快產品更新和優化軟件支持來滿足客戶需求:

1. 雲訓練和推理:大多數AI訓練任務都在雲上進行,而推理(即AI模型的實際應用)的規模將遠大於訓練。AMD在推理市場中處於領先地位,相比於英偉達,AMD擁有更大的內存容量和先行者優勢。推理市場包括數據中心(DC)、企業和邊緣/嵌入式領域,AMD在這些領域擁有更好的生態系統和市場地位。

2. 價格策略:AMD的300x GPU的毛利率(GPM)與其CPU產品相似。即使面對英偉達新產品的發佈,AMD也不會改變其定價策略,而是會關注總體擁有成本(TCO)。

3. 軟件支持:大型語言模型(LLM)降低了軟件開發的門檻。軟件公司正在改變編碼方法,AMD的編譯器對此提供了良好的支持。

4. AI服務器的折舊週期:AI服務器預計將有較長的折舊週期,電源效率將是決定是否更換服務器的關鍵因素。

5. 國家級AI/HPC應用:高性能計算(HPC)和AI正變得越來越相似,越來越多的AI功能被集成到HPC中,越來越多的國家實驗室正在使用AI。這爲市場帶來了良好的發展前景,AMD在這一領域有優勢。

6. ASIC開發:AMD正在重建其定製半導體團隊,從遊戲領域轉向數據中心和服務器領域。

7. 產品發佈節奏:受客戶推動,AMD正在加快產品發佈的節奏。儘管客戶的測試和採用可能需要長達18個月,但發佈週期不會縮短至12個月。

8. 冷卻和供電:隨着技術的發展,冷卻和供電變得越來越重要。AMD目前使用的是OEM提供的行業標準解決方案。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。