劉強東再創萬億年營收!“低價”之後: 京東2024開戰從第三方包郵開始

每經記者 王鬱彪 每經編輯 劉雪梅

剛剛交出2023全年成績單,京東(JD.US,24.91美元/股,總市值392億美元)當晚美股股價從盤前漲超11%、盤中漲近20%,最終收漲16.18%,資本市場似乎暫時替京東“鬆了口氣”。

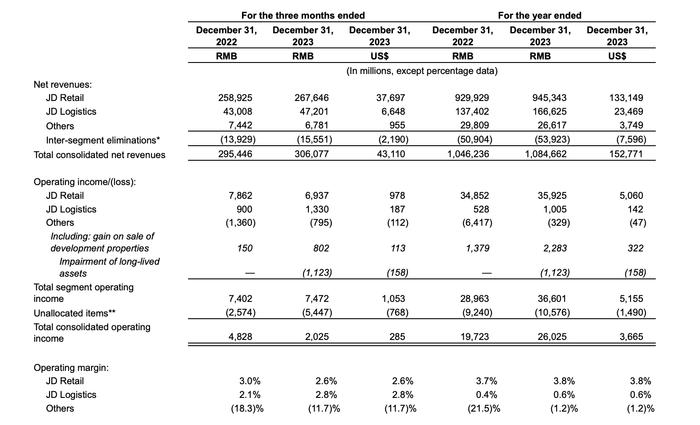

3月6日晚,京東集團最新公佈的2023年四季度及全年業績顯示,2023年四季度,京東集團收入3061億元(人民幣,下同),同比增長3.6%,全年收入10847億元,同比增長3.7%。《每日經濟新聞》記者注意到,其中,2023年全年商品收入爲8712億元,同比增長0.7%,服務收入則同比增17.8%至2134億元。

京東2023年四季度及全年業績 圖片來源:京東財報

淨利潤方面,2023年第四季度,京東歸母淨利潤爲34億元,較2022年同期的30億元增長11.8%;全年歸母淨利潤爲242億元,較2022年全年的104億元增長133%。

全年利潤增長一方面得益於持續的“降本”,另一面,則是京東3P(第三方)業務的增長帶來了難得的利潤空間。財報顯示,2023年,京東第三方商家數量同比增長了188%,一年內新增商家數量同比增長4.3倍。

不錯的利潤表現、相對穩定的收入增速、日百品類四季度收入重回正增長……如果與稍顯迷茫的2022年相比,對於京東而言,2023年是戰火紛飛、不斷調整的一年。百億補貼、低價戰略的強勢迴歸,貫穿了京東2023全年,全線業務高調出擊。京東掌舵者劉強東更是在多個關鍵節點發聲,京東採銷漲薪頻上熱搜。

現在,交卷2023的京東或許可以稍稍“鬆口氣”;但今日一早,劉強東依然要直面2024充滿艱難險境、懸念拉滿的全新挑戰。

截至3月7日記者發稿,京東集團-W(HK 09618)盤中漲7.29%,股價95.70港元,市值3042.95億港元。

商品收入維持穩態

3P業務生態持續擴容

“隨着四季度收入和盈利能力的提升,我們很高興以強勁的勢頭收官2023年。”京東集團CEO許冉在財報電話會開場如此表示。

分收入板塊來看,2023年全年,京東商品收入同比增0.7%至8712億元,服務收入同比增17.8%至2134億元。

特別是四季度,京東兩大商品品類收入,環比三季度都有較爲明顯的提升。其中,日百商品收入停止了連續三個季度下滑的趨勢,第四季度同比增長0.2%,3C家電商品收入則同比增長6.1%。

許冉解釋稱,從品類維度看,帶電品類在2023年保持快於大盤的增速,雖然整體還是面臨比較大的挑戰,但2024年有信心保持快於行業的增速。

“商超品類,去年一年其實商超業務都在調整的過程中,包括聚焦核心賽道、倉網變革提升履約效率等,目前還是處於較好的恢復趨勢。”許冉補充說。

服務收入一項,京東物流依然貢獻了較多增長。財報顯示,2023年,京東物流服務外部客戶的收入同比增長了30.8%,其中一體化供應鏈單客戶平均收入同比增長15.2%。

京東物流亞洲一號西安智能產業園2期。圖片來源:企業供圖

而針對四季度京東平臺及廣告服務收入的小幅波動,京東集團CFO單甦解釋稱,主要是因爲過去一年京東在發力第三方生態的過程中,推出了一系列支持舉措,包括新商家免傭、部分品類主動降傭等,使得佣金收入同比下降。廣告收入四季度也有所放緩,主要是因爲年貨節的錯峯等。

提及平臺生態,記者注意到,過去一年,京東第三方商家數量同比增長了188%,一年內新增商家數量同比增長4.3倍。不難看出,京東3P業務增長依然強,配套基礎設施和生態都在持續擴容。

單甦認爲,優化平臺生態是一項長期工程,京東還處於早期階段,當前3P業務的快速變現,不是京東短期內的首要任務,2024年的重點仍是吸引更多的商家,特別是產業帶的中小商家,同時豐富我商品供給等。

對於京東四季度和全年利潤的增長,電商分析師李成東接受《每日經濟新聞》記者採訪時表示,主要是因爲京東第三方商家數量的增長以及配套的基礎設施、生態的完善。“相比自營業務,3P業務利潤表現肯定更好,包括佣金、廣告等收入。特別是國內經濟恢復的大前提下,品牌商增加廣告投放,拉動廣告收入的增長,京東是其中的受益者之一。

“相比抖音電商、拼多多等電商新勢力,京東個位數的收入增速肯定是較慢的。當然也是隨着越來越多增長強勁的新對手的入局,對原電商市場份額形成了擠壓,京東業績也持續承壓。”李成東如此評價京東最新業績。

海外業務“小步試點”

即時零售懸念待解

京東部分業務收入的承壓,也不難看出,舊的電商市場格局還處於不斷被擠壓的過程,新的增量短期內並不容易找到。

因此,財報電話會上,許冉針對時下最爲火熱的電商平臺出海業務,給出了京東後續佈局思路和線索。許冉說,京東一直都在關注國際化機會,且不斷以“小步試點”的方式佈局。

“但我們的商業模式和其他的平臺不太一樣,因此在國際業務的佈局上,依然還是以供應鏈爲基礎,這是京東國際業務的支點。”許冉接着強調,“在跨境業務,我們也引入到商品層面,京東國際在全球設立了三大品牌中心,其邏輯也是通過京東國際供應鏈的能力,去提升鏈路的效率和商品的豐富度。”

她還表示,在現有的京東深耕的東南亞、歐洲等市場,京東通過海外倉、保稅倉等,服務的不僅是國際快消品的巨頭,也有中國的新興出海企業,這些B端業務,大家可能沒法更直接的感受到。

記者注意到,2月下旬,有消息稱,京東對英國電子產品零售商Currys提出收購要約。針對此事,京東當時並未回覆記者。但京東國際業務的佈局以及海外戰略的野心都在持續擴張中。

而除了海外業務,京東即時零售業務也一直被外界關注。

3月6日,達達集團發佈公告稱,針對此前內審主動發現的個別存疑業務的審查結果已明確,獨立第三方機構審查結果表明,公司管理層沒有參與策劃,爲個別員工所爲。

在同日發佈的另一則公告中,達達集團宣佈,前任公司總裁兼董事的何輝劍將在獨立審查基本完成後辭職。目前領導達達快送業務的傅兵將擔任公司臨時總裁,並在董事會的指導下監督公司的業務運營,立即生效。同時,董事會正在結合公司長遠發展規劃,積極評估公司領導層構成。

從過去一整年的觀察來看,京東即時零售業務雖然還是維持着不錯的增速,但整體戰略規劃相對其他業務線而言,並不十分明朗。而達達受此波瀾,在資本市場直接遭遇重創。

即時零售是電商競爭全新階段下,一個所有巨頭都十分看重的戰場,也是京東現階段最有能力承接和支撐的、不能失敗的一大戰役。隨着新管理層和組織架構的到來,或許還將有新的路徑和規劃。尤其2024年初曝出劉強東挖角美團7年老將郭慶擔任京東集團CEO兼京東零售CEO許冉的顧問,郭慶所負責的業務項目就包括了京東即時零售,這留給了外界一定懸念和想象空間。

京東的未來增長:

“守住能守住的一切”

即便增長維持了穩定的區間,但對於一家年營收過萬億的零售巨頭而言,外界還是更關注其未來的增長點在哪。

“京東的業務表現,還是相對紮實的。同時,京東在多個業務板塊有着不錯的體量,且短時間內不會受到拼多多和抖音電商等的影響。一是企業採購業務,二是線下零售市場的佈局,三是京東工業品等B2B業務。”李成東如此解釋。

對於京東未來增長點,李成東告訴記者,一方面,京東還是要守住線上電商業務,包括繼續做直播電商、做服務的深度以及繼續貫徹低價戰略;另一方面則是增量的部分,包括:持續佈局門店連鎖化,搶佔線下零售市場份額,繼續發力京東工業品、京東雲等B端業務。

的確,過去一年,京東做了多次服務升級的嘗試,如下調包郵門檻、物流時效提升等。許冉也表示,積極地拉動用戶增長和用戶頻次,主要精力還是放在體驗上。

“過去的Q4,京東季度購物用戶數健康增長,其中新用戶在大幅增長,老用戶也維持了比較平穩的增速,用戶購物頻次也在健康的增長,特別是老用戶的購物頻次增長明顯。”許冉強調。

而對於低價策略,她認爲仍是2024年的運營重點,包括繼續優化採購成本和豐富低價的商品貨盤,提升低價補貼的效率等。

此外,財報發佈同期,京東集團還宣佈,公司董事會已批准年度現金股利,股利總額約爲12億美元,超出2023年的10億美元。京東集團董事會同時批准一項新股份回購計劃,於現有股份回購計劃屆滿生效後,可在截至2027年3月的未來36個月內回購價值不超過30億美元的股份。

2024年剛開年,京東就“爆點”不斷。

先是官宣京東雲言犀數字人在直播電商春節檔帶貨GMV超4000萬元,且每日成本不到100元。隨後,在阿里雲官宣“史上最大幅度降價”後,迅速反應,開啓“全網比價、擊穿低價、再低10%、買貴就賠”。這是京東寄予厚望的,B端業務的新增量,也是京東急需茁壯成長的“另一條腿”。

去年年底,京東宣佈給京東採銷等一線員工漲薪,春節後,京東零售Boss單元的年終獎“到賬了”,獎金規模同比增長72%,有人拿到超百萬。可見,採銷、客服等一線員工被視爲京東重回高速增長的戰略儲備。

而繼下調包郵門檻、“僅退款”以及“免費上門退換”後,3月4日,京東再次宣佈,在目前已有九成第三方商品包郵的基礎上,對其餘近10%的第三方商品,到3月底普及“最高滿59包郵”。服務是京東的王牌,現階段更是刺激新用戶增長、老用戶迴歸的利器。

許冉在財報電話會的最後說,“競爭是永恆的競爭。”新的一年,京東已經做好準備。