海外倉紅利延續,但估值翻倍的大健雲倉亦有隱憂?

從去年10月26日到今年3月1日,納斯達克指數從最低12543.86點漲至16302.24點,區間最大漲幅達到29.96%,創下其歷史記錄。在指數猛漲的同時,大健雲倉也藉着這股東風在3月4日盤中達到43.56美元的股價新高。

但在接下來2個交易日,納指出現回調,大健雲倉股價同樣小幅跳水,與大盤走勢如出一轍。實際上,回看大健雲倉去年10月底以來的走勢,公司之所以能在短短4個多月實現估值翻倍,除了公司基本面外,外部牛市環境裹挾而來的東風同樣不可或缺。也正因如此,在低基數高增長襯托下,公司原本的成色或許會過快的估值增長所掩蓋。

“海外倉大年”的低基數高增長

去年9月,TikTok在美區正式上線TikTok Shop,一場新的跨境電商盛宴由此開始。由於TikTok Shop美國小店僅支持海外倉本地發貨,並嚴厲打擊虛擬倉發貨,“找個海外倉合作”成了TikTok賣家們的剛需。也正是因此“海外倉概念股”來到市場聚光燈下,大健雲倉便是其一。

據智通財經瞭解,大健雲倉主要是從事大件出口B2B的交易平臺,將發現、支付和物流工具的所有內容集成到一個平臺中,然後爲全球大件商品提供線上或線下綜合跨境交易及交付服務。

分業務來看,大健雲倉主要有三大業務,包括GigaCloud 3P、GigaCloud 1P以及平臺外電商。1P模式下,公司作爲自營平臺,通過採購商品並在自有平臺GigaCloud或第三方平臺上銷售,參考京東自營;3P模式下,公司則作爲貨架平臺,爲平臺上的賣家和買家提供交易撮合服務,並收取服務費用,參考淘寶。

由於大健雲倉涉及的大件產品在跨境運輸與倉儲方面,相較跨境電商此前主營的小商品成本更高,疫情前市場整體規模不大,市場參與者較少。但在疫情後,全球供應鏈緊張背景下,憑藉1P模式,大健雲倉的海外倉業務大增,並延續至2023年。

2023年Q3財報顯示,大健雲倉當期總營收達到1.78億美元,同比增長39.2%;同期淨利潤則爲2420萬美元,同比大幅增長3357.1%。

目前來看,此前市場低基數紅利爲公司帶來的業績增長明顯。從運營數據來看,報告期內,GigaCloud Marketplace平臺GMV爲6.85億美元,同比增長40.8%;活躍3P賣家數爲741家,同比增長43.3%;活躍買家數爲4602家,同比增長9.6%。與此同時,3P賣家GigaCloud Marketplace GMV爲3.69億美元,同比增長67.0%,3P賣家GigaCloud Marketplace的GMV佔GigaCloud Marketplace總GMV的54.0%。

作爲一家跨境電商平臺,大健雲倉的業績始終受到海外倉的租賃成本與航運成本的影響。據智通財經瞭解,目前公司在美國、德國、英國、日本建有31 個大型實體倉庫,總面積超700萬平方英尺。其中美國有23 個大型倉庫。

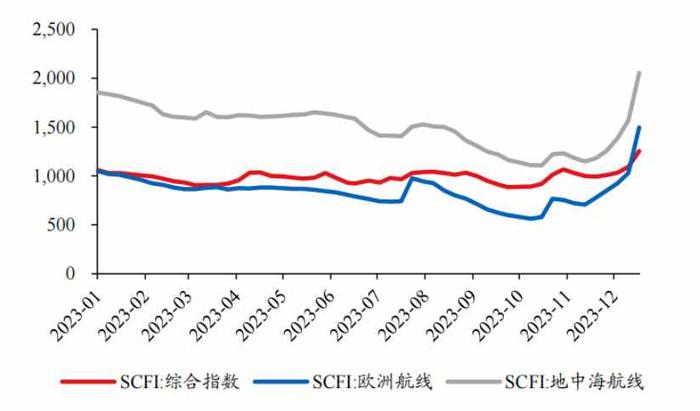

受紅海危機影響,去年12月18日,HMM和陽明海運宣佈避過蘇伊士運河,繞道南非好望角或在安全地點等待。至此,佔全球運力約82%(Alphaliner2023年12月數據)的前九名班輪公司均暫停紅海通行。在此背景下,SCFI(上海出口集裝箱運價指數)去年12月22日收於1255點,周環比+14.8%,其中歐線大漲46%。

從財報中也可以看出海運成本波動對公司收入成本的影響。2023年第三季度,大健雲倉收入成本爲1.29億美元,同比上年同期增長了22.7%。

雖然目前公司利益相關最大的中美航線未受紅海危機影響,回望2020-2021年,當時受疫情影響,國際船業公司聯合哄擡價格,疊加美國港口卡車司機罷工等事件,較嚴重地影響了中國跨境出口的航線運輸,以致海運成本的大幅走高。2021年公司毛利率、淨利率同比分別下跌6.54和5.64個百分點,影響了公司整體盈利能力。

中間商生意還能幹多久?

由於跨境電商的火爆,市場有觀點認爲海外倉企業能夠比肩生物醫藥行業的CXO,成爲跨境電商們的“賣水人”。畢竟從數據統計來看,有4成的跨境電商企業的倉儲物流成本佔營業收入的20-40%,而有2成以上的企業佔比在40-60%。

之所以電商賣家的收入成本偏高,在於其從選品、找工廠、打樣、生產到品控環節需要半年以上的時間,時間成本較高;海運的環節同樣時間成本較高,產品從國內發貨到產品上架平均需要60天;專業做大件海外倉業務的公司較少且報價較高;產品存在滯銷的風險;小批量產品尾程運費較高。

而大健雲倉的“供應鏈前置模式”可以由工廠先製造產品並將現貨運輸至海外,再直接對終端用戶進行銷售。簡言之,該模式能夠幫助跨境賣家拋開起訂量、資金投入等供應鏈上的約束,進行輕資產模式運營。

但站在賣家角度,物流及倉儲成本是其利潤增長的最大阻礙,成本控制同樣是剛需。大健雲倉的服務費需求其實還是要求賣家犧牲利潤率換取交易便利性,本質上與Temu 的“全託管”模式類似,但在便利性上卻不如全託管模式便利。

除了全託管模式的競爭外,獨立站模式同樣也是大健雲倉未來的重要競爭對手。

據智通財經瞭解,獨立站是指企業自主搭建並運營的網站或應用程序,通過自有域名或第三方平臺進行銷售,具備相當大的經營靈活性,易於收集、分析用戶數據以運營私域流量,也可以更好地展示品牌形象和產品特色,提高用戶粘性和轉化率。根據艾媒諮詢數據,2021年中國企業在海外建立的獨立站數量已達20萬個,呈現持續快速增長趨勢。

兩相比較之下,全託管模式的重點在於以價換量,獨立站則具備高自由度的優勢。而大健雲倉所實行的供應鏈前置模式受到現貨庫存風險的限制,主要適用於小額批發或零售,但又無法像獨立站那樣完全拋開中間商平臺環節。

簡言之,作爲中間商,大健雲倉的供應鏈前置模式在性價比方面並比不上上述兩種模式,未來成長空間存在可見天花板。另一方面,由於估值跟隨納指上漲過快,大健雲倉估值顯然已經偏高,在此時間點任何利空都或許可能會觸發市場止盈情緒,因此存在一定追高風險。