美豆種植面積存分歧 等待月末報告指引

來源:中華糧網

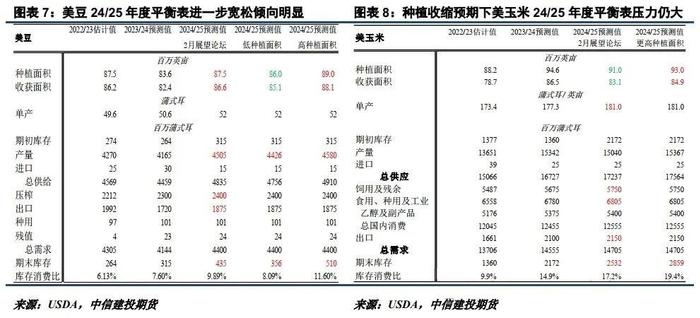

當前市場年度過半,美豆2023/24年度供需格局越發明朗,在南美激烈的出口競爭下,美豆結轉庫存預估逐步向3億蒲上方上調,平衡錶轉寬鬆趨勢明顯。在今年USDA的2月農業展望論壇上,USDA基於美豆相較美玉米更好的種植收益,給出2024/25年度美豆種植面積8750萬英畝、同比大增近400萬英畝的預估,帶來美豆平衡表進一步轉寬鬆的預期,這爲CBOT大豆走勢帶來了進一步的壓制。

然而,隨着2月底 CBOT大豆跌破2023年1155美分的種植成本,逐步消化美豆擴種預期帶來的利空,面臨2024年美豆種植面積的不確定性,處於歷史高位的管理基金淨空持倉開始出現回補,這引發了近期CBOT大豆的低位反彈。目前市場對美豆2024年種植面積存在一定分歧,有基於種植利潤將其看在8800-8900萬英畝的,但也基於農戶調研將其看在8600-8700萬英畝的。我們預期美豆管理基金淨空持倉最終是走是留,將取決於今年美豆最終種植面積的高低。在6月底的種植面積報告公佈前,USDA將於3月28日公佈的種植意向報告有望成爲未來幾個月CBOT大豆走勢的最新指引,值得市場重點關注。

一、種植利潤不佳,2024年美國作物種植面積難有增量

在美國農產品價格普遍跌破種植成本的2024年,我們預期耕地約束將不再是市場在考慮種植面積時需要重點考量的點,因種植收益虧損背景下作物種植面積不僅難有顯著增長,反而有收縮傾向。

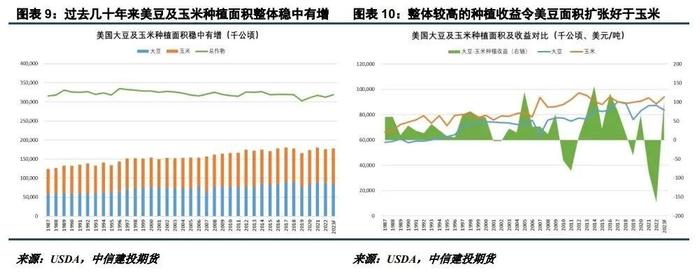

從美國曆年的農作物種植情況來看,大豆、玉米及小麥這三種作物基本佔據了其總作物種植面積的70%左右,這三大作物的種植利潤情況對美國總作物種植面積的影響不可謂不大。回顧這三大作物種植收益均虧損的年份(紅色柱子),美國作物種植面積較少有同比顯著增長的,持穩或下降的的傾向較爲明顯;而在大豆種植有利潤,而玉米和小麥種植虧損的年份(藍色柱子),總作物面積穩中偏降的概率也較大。基於此,我們預計今年美國農作物種植面積難有明顯增量,2023年以來CRP休耕面積釋放的放緩不會成爲約束,美國總作物種植面積存在一定下降傾向。

二、大豆相對種植收益較高,美豆擴種傾向強烈

然而,在美國農作物種植面積難有明顯擴張的背景下,市場對美豆擴種的期待並不低。因對比美玉米,美豆不論是在2023年的種植收益預估,還是在2024年的收益預期,抑或是在美國農作物保險能保障的最低收益上,均有相對美玉米更好的表現。在美豆2023年種植面積意外下降的背景下,種植結構的調整有望帶來2024年美豆種植面積的修復式增長,而這將以玉米種植面積下降爲代價。

從當前的美豆11與美玉米12比價來看,高達2.5左右的比價也在暗示種植大豆擁有更高的潛在收益。雖然當前距離美國玉米及大豆播種尚有時日,美豆與美玉米比價仍有向下波動可能,這可能削弱美豆種植面積擴張幅度及增長前景。然而,從平衡表來看,美玉米的結轉庫存增長壓力高於美豆,在美玉米增長乏力的需求下,即便種植面積受美豆擠佔,結轉庫存仍面臨進一步增長的壓力,更不用說玉米種植面積持平甚至增長的情況了。

這意味着,即便USDA 3月種植意向報告未給出明顯的玉米、大豆種植結構調整傾向,在美玉米平衡表進一步轉寬鬆的預期下,4-5月種植期大豆玉米比價將出現繼續向上的波動,這可能引發農民隨後的轉種。2023年美豆6月種植面積相較於3月種植意向報告意外大降,我們認爲這其中就存在4-5月大豆玉米比價大幅走低的原因,農戶因收益預期大幅轉變而減少大豆並增加玉米種植。在今年美玉米比美豆累庫壓力更大的背景下,我們預期美豆種植面積擴張的概率並不低,市場的分歧點將主要落在擴種面積有多少。

目前市場對於美豆2024年種植面積主要存在兩派,一派基於種植利潤,將2024年美豆種植面積看在8800-8900萬英畝;另一派基於農戶調研,預計2024年美豆種植面積在8600-8700萬英畝。根據上文的平衡表推算,美豆2024年的種植面積不論是8600還是8900,美豆2024/25年度平衡表繼續轉寬鬆的傾向依然明顯,牛市基礎難存。然而,究竟是累庫至3-4億蒲還是5億蒲,這預計對美豆價格運行中樞有較大影響。3億多蒲的結轉庫存對應的可能是CBOT大豆在種植成本上下100美分左右的波動,而5億蒲的結轉庫存將大概率對應CBOT大豆在種植成本下方的運行區間,如此來看,3月底種植意向報告對CBOT大豆中長期走勢的指引作用值得關注。

三、虧損是否可能引發2024年大量棄種?

根據上文所述,2024年美國大豆和玉米種植結構的調整難以避免,這有利於美豆種植面積的增長。然而,美豆種植面積能夠增長多少,除了受到美玉米麪積減量的影響之外,還需要關注的一個問題是,虧損是否可能引發2024年美國耕地的大量棄種,從而導致美豆種植面積擴張不及預期?

回顧美國大豆及玉米歷年種植情況,容易發現,儘管近些年美國總作物面積呈現一定下降傾向,美國大豆及玉米總種植面積卻在相對較好的種植收益下穩中有增。2012年以來,美國大豆及玉米種植面積大體落在17000-18000萬英畝區間,美豆較高的種植收益令其種植面積擴張情況整體好於玉米。而從單獨的年份來看,美國大豆及玉米的種植面積呈現一定此消彼長效果,隨種植利潤情況有所變化。

2018年以前,美豆種植面積擴張趨勢明顯,大豆種植面積甚至一度超過玉米。然而,隨後中美大豆貿易流的停滯令美豆價格大跌,種植利潤大幅惡化,促成了2019年美豆種植面積驟降1300萬英畝的局面。2020-2022年間,美豆種植面積雖有逐步恢復,但尚未恢復至此前巔峯水平,與其相對玉米偏差的種植利潤有些關係。

按當前的作物保險及期貨市場價格測算,我們預計2024年美國玉米種植虧損概率較大,而美豆種植收益預期則介於小幅虧損至小幅盈利之間,若後期美豆價格走弱則虧損概率增加。該利潤形勢與2006年、2015年2018年較爲相似,均爲前一年玉米種植虧損且當年大豆、玉米種植均虧損。很容易發現,這些年份玉米種植面積下降概率較高,但大豆種植面積卻未必能有好的增長,特別是在前一年美豆種植面積已有明顯增長的情況下,體現爲一定幅度的棄種,幅度在200-400萬英畝左右。基於這樣的歷史經驗,雖然2023年美豆種植面積並未經歷提前的同比大增,但我們今年也不得不提防美豆種植面積增長不及預期的可能。

綜合來看,在普遍虧損的利潤形勢下,儘管2024年美國農作物總種植面積難有增量,我們預期美豆種植面積將有所增長,受益於大豆及玉米種植結構調整。然而,對比歷史相似利潤年份,我們也不得不提防美豆種植面積增長不及預期,CBOT大豆繼續反彈的可能。3月底種植意向報告前歷史高位的管理基金淨空持倉回補,帶來近期CBOT盤面向1200美分的反彈,但在美豆擴種預期下短期反彈高度受到限制。3月28日的USDA種植意向報告有望成爲中長期豆類走勢指引,建議在報告前謹慎對待豆類市場,尤其美豆及豆粕空頭,需提防報告利空不及預期的可能。

CFC農產品研究