蛋价清明节能反弹吗?

来源:鸡蛋价格最新报价

导语:

受春节效应影响,历年春节月份鸡蛋需求受挫,库存量跃居年内峰值,价格会出现季节性下跌走势。2024年鸡蛋价格的季节性变化依然基本符合历史规律,但从整体水平而言,价格重心同比下移。预计3月份市场供需矛盾仍较突出,鸡蛋价格的磨底时间或延长,4-5月份价格有缓慢上涨预期。

1-2月份鸡蛋价格高位下探

通过近十年春节前后鸡蛋价格对比发现,1-2月份鸡蛋价格呈高位回落的走势,2024年依然延续季节性下滑规律。受春节效应影响,节前贸易环节备货需求增加,内销市场走货速度加快,支撑价格维持高位,而随着春节假期到来,企业停工、市场休市现象普遍增多,导致鸡蛋需求收缩,供需矛盾加深,产区库存量在此阶段增至年内峰值,鸡蛋价格承压下滑。截至2月27日,全国主产区鸡蛋均价3.18元/斤,较节前价格跌幅16.75%,同比跌幅29.49%,鸡蛋价格重心同比降低。

利空驱动因素不断加码,鸡蛋价格负重增加

引起鸡蛋价格波动的因素众多,根据1-2月份对价格的影响强度来看,供需、成本及业者心态为行情下滑提供了核心力量。

、

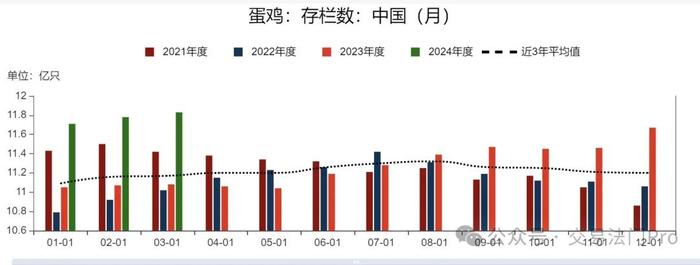

供强需弱,鸡蛋供大于求矛盾突出,市场进入累库阶段。正常情况下,存栏量的高低直接决定供应量的水平,据卓创资讯数据统计显示,2月末全国在产蛋鸡存栏量增至12.20亿只左右,环比增幅0.66%,鸡蛋供应较为充足。而受春节假期影响,终端多数市场休市,企事业单位及学校放假,主销区代表市场月度销量环比减少47.68%,需求量明显缩减。在供大于求的重压下,生产环节库存天数明显增加。根据数据统计,春节期间全国主产区生产环节库存天数平均最高达2.80天,局部地区增至5.00-7.00天。供需失衡是引起鸡蛋价格下滑的主要驱动因素。

饲料成本重心下移,对鸡蛋价格的托底作用进一步减弱。饲料成本的主要构成品目为玉米、豆粕,两者价格从去年下半年至今持续维持高位回落的趋势,直接导致饲料成本近7个月逐步下滑,虽饲料成本降低能缓解养殖单位饲养压力,但对鸡蛋价格而言,托底作用进一步削弱。截至2月29日,1-2月份单斤鸡蛋饲料成本均呈下滑走势,环比跌幅分别为5.46%、3.04%。

业者心态主要是经营者受买涨不买跌及后市预期影响,从购销策略上影响养殖端、贸易端的销售量,以达到间接影响鸡蛋价格的作用。1-2月份供需利空转强,除春节前内销需求短暂提量,部分养殖端低价惜售之外,多数阶段业者普遍积极出货,主动备货、补货现象不多,悲观心态对鸡蛋价格亦形成利空影响。

一季度过半,后市行情或喜忧参半

从利空的视角来看,后市最主要的驱动因素为供应。根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断3-5月产蛋鸡存栏量理论增幅分别为0.08%、0.25%、0.57%。鸡蛋供应量的持续增加,或一定程度上增加销售压力,拖累价格的修复速度。其次,豆粕行情在3月份仍有下行压力,虽玉米行情略有转变,但提升空间或有限,因此饲料成本对鸡蛋价格的驱动方向暂难支撑。

而根据近五年销区销量的变化轨迹可以推断,3-5月份需求恢复性提升,或为鸡蛋市场形成利多拉动。目前食品企业、销区市场等环节缓慢恢复,但考虑到当前部分地区仍有库存尚未完全消化,3月中上旬的首要任务仍未去库存为主,中下旬随着家庭库存的消化,终端消化能力或有改善空间,叠加后期清明、五一等节日需增多,4-5月份一定程度上利多下游采购心态,市场需求逐步提升且变化率调整幅度收窄。

综合来看,2月份影响鸡蛋价格的驱动因素多为利空方向,鸡蛋市场流通缓慢,价格承压下行。后市随着需求逐步恢复,鸡蛋库存量或降低,预计3月份鸡蛋价格或有低位回暖可能,但考虑到供应端有增量预期,价格的上涨空间或有限,主产区鸡蛋均价或环比降低,4-5月份价格或仍有上行空间。

清明节有反弹可能

今天的弱势每年都出现过,而且没有哪一年非常弱,相信今年情况一样,虽然产能在增,新增产能也不可能突然猛增,近期属于产能慢增蔬菜慢退的节奏,蛋价大幅下跌条件不成熟,属于慢跌的淡季。

看历史同期数据,3月20日附近的蛋价波动都非常小,多数是弱势趋势,而且清明节的价格并没有超出3月高点,22年超过一次,而且幅度偏大,那可能是疫情的影响,17年虽然稳定很久再跌比较多,扛的结果记忆犹新,结果是历史3月变化不大,变化大的多数体现在5月,5月变化多数跟新增产能相关,5月需求跟梅雨相关,今年5月注意历史的相同点,今年产能上升和梅雨提前这个现象很可能会体现。

预计近期蛋价下跌风险不大,跌幅有限,跌跌稳稳,跌多会涨,慢跌没事,整体空间没看到三毛趋势,一两毛总跌幅,清明能否回到近期高点看近期库存,只要库存不堆积起来,问题不大,保持走不动就小掉的做法,主动清库,清明节有反弹可能,库存增加注意下行趋势。

今年不要对蛋价抱有过高期望,能保本就不错了

今天全国蛋价继续弱势调整,山东、江苏等高价区继续回落,不过落价地区比昨天减少了,产销两地走货一般般,其中销区广东到货大幅增长。

从短期看,蛋价将维持弱势调整的格局,但因各环节避险情绪增强,风控措施到位,蛋价下行空间有限。但大家不要因此就对五一或中秋蛋价寄予过高期望,同时还要对梅雨低迷期有充分的思想准备。从长远看“价格是围绕价值波动”的,今年的存栏至少不会比前几年低,但饲料成本比前几年大幅降低了,所以不论生产端是盈利或亏损,今年蛋价的波动区间都会要低于前几年,期货盘面的重心也会低于前几年,这也是通缩的表现之一。

从成本端看,饲料的大头玉米虽然有政策性挺价,但也只起到了托底的作用,很难改变玉米供大于求的基本面,所以玉米能守住当前价位就不错了,难有突破性上涨。豆粕前段时间受美豆出口增加的影响,价格有一定幅度的反弹,但巴西大豆即将大规模上市,豆粕也不具备强势上涨的动力。

只要成本没有大幅上涨,盈亏平衡线没有明显上移,从长远看蛋价的波动区间就很难达到前几年的位置。个人还是之前的观点,今年不会有大亏,但想赚钱也很难,多数鸡场能保本就不错了,今年不要对蛋价抱有过高期望,今年比的是降本增效。